任意売却とは?競売との違いや売却の流れ、売却できないケースを解説

本記事では、任意売却とは何なのか、任意売却のメリット・デメリットなどについて解説します。住宅ローンの返済が厳しくなった人は、ぜひ参考にしてください。

記事の目次

任意売却とは?

任意売却とは、住宅ローンの残額が不動産の売却価格を上回っていたとしても売却できる方法です。

任意売却をおこなうには、住宅ローンを契約している金融機関の許可が必要です。任意売却後は、ローンの残債から売却代金を引いて残った金額を、無担保ローンとして数年かけて債権者に返済していきます。

任意売却の仕組み

任意売却の仕組みは、次のとおりです。

- STEP 1債務者が住宅ローンを滞納

- STEP 2債権者がローンを分割して返済する権利を解除(期限の利益喪失)

- STEP 3債権者よりローンの一括返済を求められる

- STEP 4債権者は一括返済できない場合、債権者が担保になっている不動産を強制売却する

- STEP 5債権者は強制売却したお金でローンの残債を回収する

債権者は上記の手順で住宅ローンの残債を回収します。なお、競売も任意売却と同じ仕組みです。

任意売却と競売の違い

任意売却と競売はほぼ同じ仕組みですが、売買の内容は大きく異なります。

| 任意売却 | 競売 | |

|---|---|---|

| 価格 | 市場価格の 8割~9割程度 |

市場価格の 5割~7割程度 |

| 価格決定権 | 金融機関と協議 | 裁判所 |

| 売却期間 | 約3カ月 | 約1カ月 |

| 手数料 | 通常の売却と同様 | 不要 |

| 退去日 | 交渉可能 | 期日指定 |

| 売却活動 | 通常の売却とほぼ同様 | 情報公開 |

任意売却は債権者と打ち合わせしながら決定していく事項が多いのに対し、競売は裁判所がほぼ一方的に売買の内容を決定します。任意売却は債務者(売主)の考えが反映されるケースも多く、競売には反映されません。

例えば任意売却の場合、売却金額や引越し日など、債務者にある程度の裁量が与えられるということです。

任意売却できないケースは?

任意売却は必ずおこなえる手続きではなく、次のようなケースでは不可となります。

- 金融機関が認めない場合

- 名義人・共有者の合意が得られない場合

- 売却金額が住宅ローン残債よりも大幅に低い場合

- 競売が開始されてしまった場合

任意売却できない条件を把握し、住宅ローンの返済に困ったときに任意売却が利用できるよう知識を得ておきましょう。

金融機関が認めない場合

住宅ローンを契約している金融機関が認めない場合は、任意売却をおこなえません。

任意売却をするには、任意売却後に債務者がローン残債を返済できることが条件になります。任意売却後にローン残債を払えない可能性があると判断されてしまうと、任意売却が認められません。

名義人・共有者の合意が得られない場合

売却したい不動産の名義人や共有者の合意が得られない場合は、任意売却をおこなえません。不動産を売却するときには大前提として、名義人や共有者が売却の意思を示さなくてはならないのです。

また、共有名義の不動産を売却するときには、共有者全員の売却の合意が必要です。仮に共有者が5人いる場合、そのうちの1人でも売却に反対したら不動産は売れないということです。

売却金額が住宅ローン残債よりも大幅に低い場合

不動産の売却金額が住宅ローン残債よりも大幅に低い場合は、任意売却をおこなえない可能性があります。任意売却をおこないたい場合は、どのくらいの金額で売却できそうか、不動産会社に査定してもらい、どの程度住宅ローン残債より安くなりそうか把握しておきましょう。

なお、売却金額が住宅ローン残債よりも高ければ、通常の不動産売却をおこなうとよいでしょう。

競売が開始されてしまった場合

競売が開始されてしまった場合、任意売却はおこなえません。

競売が開始されると入札が始まり、開札日の前日を迎えると競売をストップできなくなります。逆にいえば、開札日の前日より前までであれば、任意売却の手続きが間に合うということです。

つまり、任意売却するためには、次の条件を満たす必要があります。

- 金融機関の同意がある

- 名義人・共有者の同意がある

- 競売まで時間がある

これらが代表的な条件であり、その他にも代位弁済後であること、マンションの場合は管理費・修繕積立金の滞納が高額ではないことなども必要です。

任意売却のメリット

任意売却することには、次のようにメリットが多くあります。

- 通常の売却と同じくらいの価格で売却できる

- 手数料や引越し費用を売却資金から捻出できる

- 引渡し日を相談できる

- 住宅ローンの残債を分割返済できる

- 離婚時の財産分与でも任意売却を利用できる

任意売却は競売と比べるとメリットが多い売却方法ですが、どのようなメリットがあるのか把握しておくことが大切です。

通常の売却と同じくらいの価格で売却できる

任意売却は、通常の不動産売却と同じくらいの価格で売却できます。任意売却は一般の人に売却する方法なので、通常の不動産売却と同じです。そのため、売却金額も通常の不動産売却に近い金額で売却することができます。高く売却できれば売却後に残ったローンの残債の支払金額が減少するため、高く売れるほど支払いが楽になります。

手数料や引越し費用を売却資金から捻出できる

任意売却の場合、売却金額から仲介手数料や引越し費用の捻出が可能です。

任意売却を利用する人のほとんどは、手元に資金の余裕がありません。しかし、任意売却する時には、通常、現金で支払わなければいけない費用の一部を売却資金から捻出できます。ただし、引越し費用は最大で30万円程度までしか捻出できないことに注意してください。

引渡し日を相談できる

任意売却の場合、引渡し日の相談が可能です。競売では裁判所に退去日を指定されてしまいますが、任意売却は売主・買主・債権者の3者の合意があれば引渡し日を調整できます。

住宅ローンの残債を分割返済できる

任意売却後に残った住宅ローンは、債権者との打ち合わせで分割返済が可能です。ローンの残債は売却金額を差し引いた金額を返済しなければなりませんが、債務者の生活状況によって年数が決定され分割返済していけます。不動産を売却したことにより返済金額がかなり少なくなるため、月々の返済が楽になるでしょう。

離婚時の財産分与でも任意売却を利用できる

任意売却は、離婚時の財産分与でも利用が可能です。任意売却の利用条件と離婚時の財産分与には、関連性はありません。もし離婚時の財産分与をするときに、売却金額が住宅ローンの残債より少なくなりそうな時は任意売却を検討してみましょう。

任意売却の基礎知識

任意売却は通常の不動産売却と異なる部分が多いため、あらかじめ基礎知識を得ておかなければなりません。任意売却の基礎知識として必要な項目は、次のとおりです。

- 任意売却の流れと期間

- 任意売却をする際に必要な準備

- 任意売却にかかる費用・税金

任意売却の基礎知識を身につけて、スムーズな任意売却を実現していきましょう。

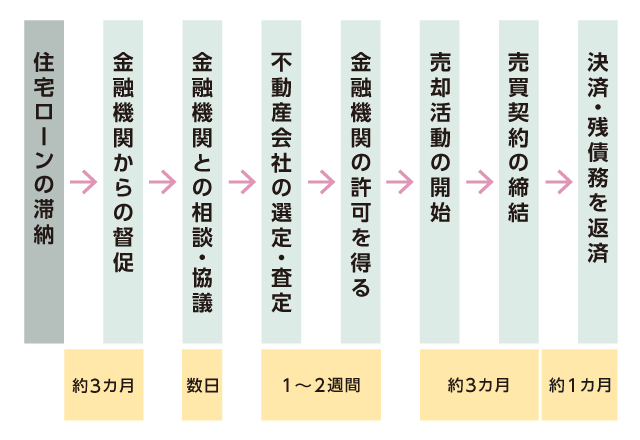

任意売却の流れと期間

任意売却は、どのような手順で進めればよいのか、あらかじめ理解しておくことが大切です。

任意売却するためには、多くの手順があります。

- 金融機関からの督促状が届く

- 金融機関と相談・協議する

- 売却を依頼する不動産会社を選定、査定してもらう

- 金融機関(債権者)の許可を得る

- 売却活動を開始する

- 売買契約を締結、決済する

- 残債務を返済する

ここでは、それぞれのステップについて詳しくご説明します。

金融機関からの督促

住宅ローンを滞納すると1カ月目で支払い状況の確認の連絡が来て、滞納3カ月目を迎えるくらいに督促状が届きます。督促状には期限の利益喪失による一括返済請求や、競売の予告などが記載されています。

任意売却の相談をするためには、督促状の到着が条件の1つです。そのため、督促状が届いてから金融機関に相談へ行きましょう。

金融機関との相談・協議

督促状が届いたら、金融機関に任意売却の利用をしたいと相談しましょう。金融機関との協議は金融と不動産の専門的な知識が必要ですので、不動産会社に協議を代行してもらうのが一般的です。そのため、どの不動産会社に任意売却手続きを依頼するのか決めておかなければなりません。

売却を依頼する不動産会社の選定・査定

金融機関との協議が整ってきたら、売却を依頼する不動産会社を選定し、不動産の売却査定を受けましょう。不動産会社から査定金額が記載された査定書を作成してもらい、査定書を金融機関に提出します。そして、金融機関が査定金額をもとに任意売却を許可するかどうか、最終的な検討を開始します。

金融機関(債権者)の許可を得る

不動産会社からの査定書を金融機関に提出したら、金融機関が任意売却の実行と売却金額について許可をします。

また、すでに代位弁済されている場合は、サービサー(債権の回収・管理会社)の許可を得れば売却が可能です。金融機関は保証会社に住宅ローン滞納の保証をさせており、滞納が始まると保証会社にローンの残債を債権とし売却してしまいます。債権を買い取った「サービサー」と呼ばれる会社は、ローン残債の回収の権利を得て回収するわけです。サービサーに債権が渡った後は、金融機関ではなくサービサーとやり取りをすることになります。

売却活動の開始

任意売却の許可を取得したら、不動産の売却活動がおこなわれます。任意売却の不動産売却は、通常の不動産売却と同じであるため、内覧の対応をしなければなりません。内覧希望者が見つかった時には、立ち会いをしたり事前に清掃したりきちんと対応しましょう。

売買契約の締結・決済

買主から購入申込書を取得したら、債権者の許可を得て売買契約を締結し、決済をおこないます。売買契約日や決済日も、債権者と相談して決めていきましょう。

残債務の返済

不動産売買の決済が終わり、住宅ローンの残債に売却資金を充当したら、残ったローンの返済を開始します。最終的に残ったローンを何年返済にするかは、債権者と債務者で話し合って決めていきます。

任意売却をする際に必要な準備

任意売却をする際には、以下のような準備が必要です。

- 住宅ローンの残高証明の取得

- 売却にかかる費用の確保

- 売却後の住居の準備

- マンションの場合は管理費などの清算

これらの準備がなぜ必要なのか、どのような準備なのか解説していきます。

住宅ローンの残高証明の取得

任意売却をする時には、まず住宅ローンの「残高証明」を取得します。住宅ローンの残高が売却金額よりも高くないと任意売却を利用できません。住宅ローンの残高証明を金融機関から取得し、残高の金額を確認しましょう。

売却にかかる費用の確保

任意売却する時には、通常不動産売買と同じく諸費用がかかります。例えば、仲介手数料や印紙代、抵当権抹消費用などです。特に仲介手数料の金額は大きくなるため、できる限り用意しておくことをおすすめします。

なお、仲介手数料の金額は、次のような計算式で算出します。

| 計算式 | 計算式の利用条件 |

|---|---|

| 仲介手数料= 売買金額×3%+6万円 |

売買金額が400万円を超える場合 |

| 仲介手数料= 売買金額×4%+2万円 |

売買金額が200万円を超え 400万円以下の場合 |

| 仲介手数料= 売買金額×5% |

売買金額が200万円以下の場合 |

もし費用がどのくらいかかるのか正確に知りたいときには、任意売却を依頼する不動産会社に確認しましょう。

売却後の住居の準備

任意売却を利用する時には、売却後の住居の準備も必要です。任意売却を利用すると、個人信用情報機関に情報が登録されてしまいます。個人信用情報は、一般的にブラックリストと呼ばれる情報です。

賃貸を借りる時には審査があり、ブラックリストに掲載されていると落ちてしまうケースがあります。不動産の買い手が見つかったあとに住む場所がない、となると困ってしまうため早めに住居の準備をしておかなければなりません。

また、競売までに売れなかった場合は指定日までに退去しなければならないため、その場合も想定して住居を探しておくのも重要です。

マンションの場合は管理費などの清算

管理費・修繕積立金はマンション管理組合へ支払義務がある金銭であり、滞納している場合は清算しなければなりません。任意売却する時にも管理費などの清算が必須であるため、可能な範囲で管理費・修繕積立金を清算しておきましょう。

任意売却にかかる費用・税金

任意売却にかかる費用・税金は、通常の不動産売買と同じです。そのため、次の表のとおり、通常の不動産売買と同じ費用や税金がかかります。

| 項目 | 備考 | 支払う時期 |

|---|---|---|

| 仲介手数料 | (売買代金×3%+6万円)+消費税 ※売買代金が400万円以上 の場合の計算式 |

売買契約時と 引き渡し時 |

| 印紙税 | 1,000円~6万円程度 ※売買金額により異なる |

売買契約書 の作成時 |

| 抵当権抹消費用 | 1,000円/件 ※司法書士に依頼する場合は 1万円~5万円 |

引き渡し時 |

| 譲渡所得税 ※住民税・復興特別所得税含む |

譲渡所得(短期譲渡所得) =譲渡所得×39.63% 譲渡所得(長期譲渡所得) =譲渡所得×20.315% |

確定申告期間内 |

任意売却時にかかる費用は、売却する物件によって金額が大きく変わります。正確な費用を知りたい人は、以下の記事で不動産売却の流れなどの基礎知識や費用・税金について解説しているので、ぜひご覧ください。

任意売却の注意点

任意売却にはメリットが多いものの、以下のように利用に当たっての注意点もあります。

- 物件の共有者や連帯保証人の同意が必要

- 任意売却には期限がある

- 信用情報に傷がつく

- 売却金額は手元に残らない

上記の注意点を理解して手続きを進めていくようにしましょう。

物件の共有者や連帯保証人の同意が必要

任意売却をおこなう時には、売却する物件の共有者や債務の連帯保証人の同意が必要です。共有者と連絡が取れなかったり、そもそも現在の居場所がわからなかったりすると任意売却できません。任意売却をする前の早い段階で、共有者や連帯保証人に連絡を取り、同意を得ておくことが大切です。

任意売却には期限がある

任意売却は、競売の開札日の前日までに売却まで終えておかなければなりません。金融機関の相談や売却活動、決済までをすべて終わらすには相当な時間がかかるため、売却に必要な準備を早い段階で進めておくべきでしょう。ローンの返済が厳しくなった場合は、督促状が届いてからすぐに任意売却の相談をすることをおすすめします。

信用情報に傷がつくリスクがある

任意売却をおこなうときには、信用情報に傷がつきます。信用情報とは、ローンやクレジットカードなどの滞納情報や、破産や個人再生などの債務整理の情報です。信用情報は個人信用情報機関に登録され、登録されている期間はローンの借り入れなどができなくなります。

売却金額は手元に残らない

任意売却をしても手元にお金は残りません。任意売却で得た売却資金は、すべて住宅ローンの返済と売却に必要な費用に充当されてしまいます。そのため、生活資金などどうしても必要なお金は、きちんと貯蓄しておくことが必要です。

任意売却を成功させるためのポイント

任意売却を成功させるためには、以下のようなポイントを押さえておく必要があります。

- できるだけ早く売却活動を始める

- 任意売却の実績が多い不動産会社に依頼する

- 離婚の場合は離婚前に売却活動をおこなう

こうしたポイントを押さえ、任意売却をスムーズに進めていきましょう。

できるだけ早く売却活動を始める

任意売却を利用する時には、できるだけ早く売却活動を始めましょう。

任意売却には期限があるうえに、手続きに時間がかかります。万が一、競売の開始が決定された後に任意売却の手続きを始めた場合、開札日の前日までの時間がほとんどないため任意売却が間に合わない可能性があります。

任意売却は早く手続きすればするほどよいため、督促状が届いたらすぐに金融機関へ相談しましょう。

任意売却の実績が多い不動産会社に依頼する

任意売却するときには、任意売却の実績が多い不動産会社に依頼しましょう。

任意売却は通常の不動産売却に比べ、専門性が高く、どの不動産会社でも扱えるわけではありません。手続きにミスがあると、競売になってしまう可能性もあるため、任意売却の実績を確認したうえで不動産会社に依頼するようにしましょう。

離婚の場合は離婚前に売却活動をおこなう

離婚の財産分与のために任意売却を利用する場合、離婚前に売却活動をおこなうようスケジュール調整しましょう。財産分与では夫婦の財産を分配しますが、不動産の売却と住宅ローンの整理が終わってなければ正確に分配できません。離婚の手続きよりも売却活動を前におこなうことで、財産分与をスピーディーに終わらすことが可能です。

任意売却できなかったらどうなる?

任意売却できなかった場合、競売を実行されてしまいます。競売が実行されると、次のような状態になりますので注意してください。

- 抵当権や差し押さえが外される

- 売却活動はおこなわず勝手に進んでいく

- 落札された場合は指定日までに退去しなければいけない

- 指定日を超えて居座ると強制退去の手続きを取られる

なお、必ず競売が落札されるとは限らないため、落札されなかった場合は再度競売がおこなわれるケースもあります。

競売で売却できても住宅ローンの残債を返済しなければならないのは、任意売却と同じです。

任意売却しても残債が残ったらどうすればいい?

任意売却しても、基本的には住宅ローンの残債が残ります。残ったローンの取り扱いは、次のように決定していきます。

- 債権者と返済計画を相談する

- 自己破産を検討する

通常は金融機関と返済計画を相談して返済していきますが、返済が困難な場合は自己破産という方法もあります。

債権者と返済計画を相談する

住宅ローンの残債は、債権者(金融機関や保証会社など)と返済計画を相談し返済していきます。任意売却をおこなっても残った住宅ローンは無担保ローンとなり、完済しなければなりません。しかし、返済は容易でないため、債権者と返済期間や月々の返済金額を打ち合わせして返済方法を決めます。当然、ローンの残債には金利が発生するため、金利を含めた返済計画です。

自己破産を検討する

住宅ローンの残債の返済が困難であれば、「自己破産」を検討するのもよいかもしれません。自己破産とは裁判所に申し立てし、債務を帳消しにしてもらう手続きです。ただし、養育費や税金の滞納は免除されず、車や不動産など価値のあるものは一定の条件を除き処分しなければなりません。

自己破産にもメリット・デメリットがあるため、弁護士に相談してから実行するとよいでしょう。

任意売却に関するよくある質問

任意売却と通常の売却の違いは?

任意売却が通常の売却と異なる点は、次のとおりです。

- 売却に金融機関の承諾が必要

- 住宅ローンの残債が売却金額よりも多くないと利用できない

- 売却金額や引渡し日を売主単独で決定できない

連帯保証人は任意売却できる?

連帯保証人は任意売却できません。任意売却できるのは、不動産の所有者だけです。ただし、任意売却する時には、連帯保証人の同意が必要です。

任意売却後も住み続ける方法はある?

任意売却後も住み続けられる方法として、リースバックがあります。

リースバックとは、自宅をリースバック会社に買い取ってもらい、買い取ってもらった家に借家として住み続けられるサービスです。ただし、任意売却でリースバックを禁止する金融機関も多いことには、注意しなければなりません。

まとめ

任意売却とは、住宅ローンの残額が売却金額よりも多い場合に、金融機関の許可を得て売却できる方法です。通常、ローンの残額が売却金額よりも多いと不動産は売却できませんが、任意売却を利用すれば売却が可能です。

しかし、任意売却を利用するには条件や手続きがあり、早めの準備が必要になります。ローンの返済が厳しく滞納してしまいそうな場合、金融機関に早めの相談をおすすめします。

物件を探す