住み替えとは?基本的な流れや費用・注意点をわかりやすく解説

本記事では住み替えについてわかりやすく解説していきますので、住み替えを検討している人はぜひ参考にしてください。

記事の目次

そもそも住み替えとは?

住み替えとは、住居を変更することです。賃貸物件から退去し新居を購入することは住み替えですが、実家に戻るのは住み替えとは呼びません。また、自宅を売却し新居を購入する住み替えのことを「買い替え」とも呼びますが、買い替えは住み替えの一種です。一般的には、買い替えのことを住み替えと呼ぶケースがほとんどです。

住み替えの主な目的は?

国土交通省の「平成30年度 住生活総合調査」によると、今後5年以内の住み替え意向のある世帯の目的は下記のとおりです。

- 広さや部屋数…42.3%

- 使いやすさの向上…31.9%

- 新しさ・きれいさ…27.4%

- 性能の向上(断熱性、省エネ性など)…22.7%

- 住居費負担の軽減…21.6%

- 通勤・通学の利便…20.3%

- 高齢期の住みやすさ…18.5%

- 日常の買物、医療などの利便…16.2%

- 災害に対する安全性・治安…14.9%

- 子育てのしやすさ…14.6%

- 家族等との同居・隣居・近居…13.6%

- 結婚による独立…2.3%

- 世帯からの独立(単身赴任、離婚などを含む)…2.3%※今後5年以内の住み替えの目的(複数回答)

住み替えをする目的の第1位は、広さや部屋数です。結婚・出産などライフスタイルの変化により、必要な広さや部屋数が変わります。

広さ・部屋数に続いては、使いやすさの向上が住み替え目的の第2位です。使いやすさは、転勤や再就職などに影響を受けます。

第1位・第2位とも、ライフスタイルの変化によって生じる内容であることがわかります。

住み替えのタイミングはいつがいい?

住み替えをするタイミングは、主に以下の5つです。

- ライフステージが変化するとき

- 住宅ローンが低金利のとき

- 住宅ローン控除の上限年数が経ったとき

- 建物が比較的築浅なとき

- 大規模修繕前のとき

住み替えには適したタイミングあるため、いつが住み替えに適しているのか確認してから進めていきましょう。

ライフステージが変化するとき

ライフステージが変化するときは、住み替えのタイミングです。例えば、ワンルームや1Kに住んでいる人が結婚した場合、面積も部屋数も足りなくなります。狭い住居を広くすることはできないため、住み替えして広い住居に移らなければなりません。

また、老後もライフステージの変化に該当します。年を重ねると段差のある住宅での生活は危険であるため、バリアフリー住宅や駅近くの住宅に住み替えする人も少なくありません。

住宅ローンが低金利のとき

住宅ローンが低金利であるときは、住み替えに適したタイミングです。住み替えする場合、不動産の売却と購入をおこなうため諸費用が高額になりがちです。諸費用が高くなると生活費が圧迫されるため、ランニングコストを抑えなければなりません。低金利になればなるほどランニングコストが下がり、住み替え後の生活が楽になります。

住宅ローン控除の上限年数が経ったとき

住宅ローン控除の上限年数が経過したときは、住み替えを検討するタイミングです。住宅ローン控除は所得税が控除できる減税制度ですが、利用できる年数が決まっています。しかし、住宅ローンを使って新居を購入すれば、再度住宅ローン控除の利用が可能です。

なお、住宅ローン控除は住宅ローン返済の残存年数が10年を切ると利用できなくなります。残存年数が10年切ったときが、住み替えを検討するタイミングです。

建物が比較的築浅なとき

自宅の建物が比較的築浅なときも、住み替えに適したタイミングです。住み替えをする際、自宅の売却資金を新居の購入に充てる人が多くみられます。自宅が高く早く売却できるほど住み替えは楽に進むため、自宅が比較的築浅なときが住み替えしやすい時期です。

大規模修繕前のとき

自宅がマンションである場合、大規模修繕前が住み替えのタイミングです。マンションは12年~15年に1度大規模修繕をおこないます。修繕積立金の貯まり具合によっては大規模修繕後、修繕積立金の値上げが実施されます。修繕積立金が値上げされると売却が難しくなったり、新居に引っ越すまでランニングコストが高くなったりするため、大規模修繕がおこなわれる前の住み替えがおすすめです。

住み替えの方法は2つ

住み替えには、主に次のような2つの方法があります。

- 売り先行

- 買い先行

住み替えの方法によってメリットやデメリットが変わるため、売り先行と買い先行の違いを理解してから進めていきましょう。

売り先行

売り先行とは、自宅を売却してから新居を購入する住み替え方法です。売り先行は自宅を先に売却するため、仮住まいを探さなければなりません。ただし、自宅の売却と新居の購入を同時におこない、仮住まいしない方法も存在します。同時に売却・購入する住み替えも売り先行の一種ですが、同時進行型と呼ぶケースもあります。

売り先行のメリット

売り先行のメリットは、次のとおりです。

- 仮住まいに住みながらゆっくりと新居を探せる

- 売却資金が確定することで新居の資金計画が立てやすい

- 自宅に住みながら売却することで自宅の利点を買主に直接伝えられる

売り先行のデメリット・注意点

売り先行のデメリット・注意点は、次のとおりです。

- 仮住まいの入居費用・家賃がかかる

- 内覧に対応しなければならない

- 同時進行でないと住み替えローンが使えない

売り先行に向いている人

売り先行には、以下のような人が向いています。

- ゆっくりと新居を探したい人

- 詳細な新居の購入資金計画を立てたい人

- 自宅の住宅ローンを売却資金で全額返済できる人

買い先行

買い先行とは、新居を購入し引越しを済ませてから元自宅を売却する住み替え方法です。自宅を売却する前に新居を購入すると、不動産を2つ同時に所有することになります。仮住まいは必要ないものの、2つの不動産を同時に所有するためのランニングコストが発生します。

買い先行のメリット

買い先行のメリットは、次のとおりです。

- 自宅を空き家にして売却できる

- 仮住まいの費用が必要ない

- 住み替えローンが利用できる

買い先行のデメリット・注意点

買い先行のデメリット・注意点は、次のとおりです。

- 元自宅と新居のランニングコストがかかる

- 住宅ローンが二重に発生することがある

- 新居購入時に自宅が売却できていないため資金計画が立てにくい

買い先行に向いている人

以下のような人は、買い先行が向いています。

- 元自宅を空き家で売却したい人

- 元自宅に住宅ローンが残っていない人

- 仮住まいしたくない人

迷ったら売り先行がおすすめ

売り先行と買い先行、どちらで住み替えしたほうがいいのか迷ったときには「売り先行」をおすすめします。売り先行は資金計画が立てやすく、仮住まいに住みながらじっくりと新居を探すことが可能です。

一方、買い先行は相当な自己資金がなければ住宅ローンを二重に組むことは難しく、旧居のランニングコストが高いと毎月相当な負担が発生します。負担が大きく焦って旧居を売却してしまう人も多いため、買い先行のほうが後悔する可能性が高いといえるでしょう。

住み替えにかかる期間はどれくらい?

住み替えにかかる時間は、3カ月~1年といわれています。ただし、上記の期間はあくまで目安です。購入する物件が注文住宅や未完成物件である場合、さらに長く時間がかかるケースもあります。また、自宅を不動産会社に買い取ってもらうケースであれば、短期間で住み替えが完了することもあります。

住み替えの基本的な流れ

住み替えをおこなうときの流れは、売り先行と買い先行どちらを選択するかにより変わります。ここからは、売り先行・買い先行の進め方について解説します。

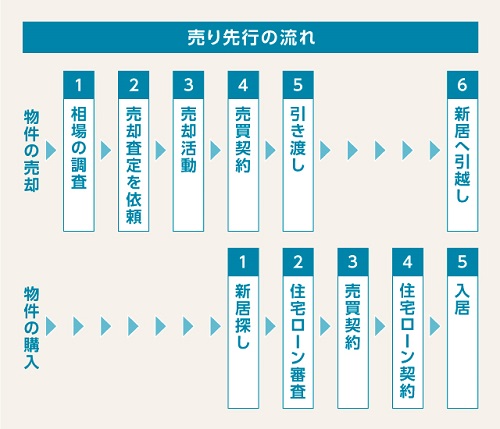

売り先行の流れ

売り先行は、自宅の売却活動から開始します。自宅の売却の目途が付いたあたりから新居を探し始め、自宅の引渡しが終わる頃までに希望する物件が見つからない場合、引渡しと同時に仮住まいに入居します。仮住まいに入居する際、入居費用がかかること、新居が見つかるまで家賃がかかることには注意しましょう。

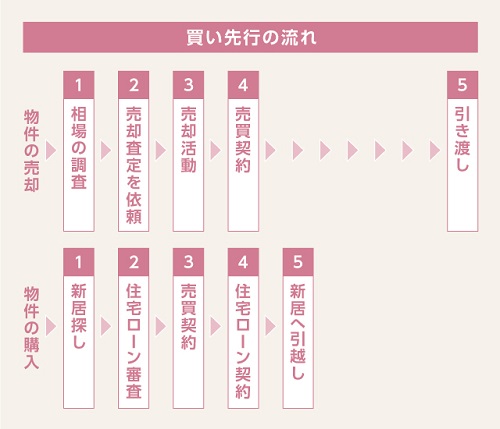

買い先行の流れ

買い先行は、新居探しから始めます。先に新居を購入することにより、旧居と新居の住宅ローンの二重払いになることには注意しなければなりません。旧居がなかなか売れないと相当な負担となり、生活を圧迫する恐れもあります。買い先行は仮住まいすることなく、すぐに新居に引越しできるメリットはあるものの、自己資金が多く用意できない人にはおすすめできません。

住み替えにかかる費用はどれくらい?

住み替えをする際には不動産売却と購入をおこなう必要があるため、売却費用の目安と購入費用の目安を理解しておくことが大切です。売却・購入の費用目安を理解し、住み替えに必要な自己資金を計算しておきましょう。

物件の売却にかかる費用

一般的に、自宅の売却時にかかる諸費用は売却額の4~5%といわれており、例えば3,000万円の物件の売却額に対して、120~150万円程度かかります。

新居の購入費用に加えてかかる主な諸費用は、下記のとおりです。

- 仲介手数料

- 登記費用(司法書士報酬)

- 印紙税

- 登録免許税

- 譲渡所得税

上記の他、必要に応じてリフォームやホームステージングの費用が必要なケースもあります。リフォームやホームステージングは売却をスムーズにおこなう手法であり、高く売るための手法ではありません。リフォームもホームステージングも多額の費用がかかるため、実施する時には不動産会社に相談しながら進めていきましょう。

物件の購入にかかる費用

一般的に、物件の購入時にかかる諸費用は購入額の5〜8%といわれており、例えば4,000万円の物件の購入額に対して、200~320万円程度かかります。

ケースにより支払う費用は異なりますが、主な諸費用は下記のとおりです。

- 仲介手数料

- 印紙税

- 保険料

- 登記費用

- 不動産取得税

購入時に課税される税金は、購入する建物の築年数や種別により減税措置があります。購入する建物によって、購入諸費用が大きく変わることには注意しておきましょう。

- 家を買う時と買った後にかかる税金の種類は?減税方法もご紹介!

- 家を購入する際とそれ以降は、さまざまな税金に関わることになります。税金の額は住宅の購入金額や広さ、場所などに応じて決まります。

続きを読む

仮住まいにかかる費用

仮住まいするときには、以下の初期費用がかかります。

- 敷金

- 礼金

- 日割り家賃

- 前家賃

- 仲介手数料 など

上記の初期費用を合計すると、おおよそ家賃の4~5カ月になります。また、上記に加えて引越し費用や退去費用、居住中の家賃がかかってくることも覚えておきましょう。

住宅ローンが残っていても住み替えはできる?

住宅ローンが残っていても住み替えは可能です。残った住宅ローンにはいくつか返済する方法があるため、住み替えする前にどのような方法があるのか確認しておきましょう。

一括返済

住宅ローンの残額を売却資金、もしくは自己資金で全額返済できるのであれば一括返済をおこないます。住宅ローンを一括返済する際には、次の費用がかかります。

- 一括返済手数料(繰上げ返済費用)

- 抵当権抹消費用

一括返済費用は、住宅ローンを借入している金融機関によって異なります。三井住友銀行なら5,500円~22,000円、三菱UFJ銀行なら16,500円~33,000円です。金融機関によって一括返済費用は異なり、同じ銀行でもインターネットから手続きするのか、窓口で手続きするのかによっても金額が異なることには注意しましょう。

また、抵当権抹消は、抹消1件あたり1,000円の登録免許税が課税されます。司法書士に抹消を依頼する場合、15,000円程度が必要です。

住み替えローン

住み替えローンを利用すれば、住宅ローンの残額が残っていても新居を購入できます。住み替えローンとは、自宅の住宅ローンの残額と新居で利用する住宅ローンを合算した金額を借入できるローンです。住み替えローンを利用するには住宅ローンが残っていることが条件となるため、売り先行では利用できません。買い先行か同時進行で住み替えを進めていく必要があります。

つなぎ融資

つなぎ融資を利用すれば、住宅ローンの残額を一括返済できます。つなぎ融資とは、自宅場売却や新居購入に必要な資金分の借入ができる融資です。つなぎ融資は主に注文住宅購入時に利用され、ハウスメーカー(もしくはハウスメーカーと提携している金融機関)が住宅ローンの残額分の融資を行ってくれます。つなぎ融資は新居購入する際の一時的な融資であるため、新居の住宅ローンを組むときには全額返済しなければなりません。

ダブル(二重)ローン

ダブルローンとは、自宅の住宅ローンを残したまま、新居の住宅ローンを借りることです。住宅ローンは年収や年齢によっては二重で借入できるため、このような方法で新居を購入することも可能です。ただし、ダブルローンは負担が大きいうえに、住宅ローンが残っている物件を貸し出せないなどの制約があることには注意しなければなりません。

住み替えで利用できる減税措置は?

住み替えするときには、売却時にも購入時にも税金が課税されます。しかし、課税される税金によっては減税特例が用意されているものもあります。特例が利用できると、大幅な減税を受けられるケースもあるため、どのような特例があるのか知っておきましょう。

3,000万円特別控除

3,000万円特別控除とは、自宅売却時に発生した譲渡所得から3,000万円を控除できる特例です。3,000万円特別控除が利用できれば、3,000万円までの譲渡所得が発生しても譲渡所得税は課税されません。譲渡所得税は最大で39.63%もの税率がかかる税金であるため、3,000万円を控除できるのは大きなメリットです。

買い替え特例

買い替え特例とは、自宅売却時に課税される譲渡所得税を繰り延べできる特例です。買い替え特例はあくまで繰り延べできるだけであり、繰り延べた譲渡所得税は新居を売却するときに課税されます。仮に、新居を売却するときに譲渡損が出たのであれば、繰り延べた譲渡所得税を圧縮することが可能です。

マイホームの譲渡損失の損益通算及び繰り越し控除の特例

自宅を売却し新居を購入した際に売却損が出た場合、一定条件を満たしていれば、売却した年の給与所得や事業所得などと損益通算できる税制です。なお、損益通算とは特定の所得で損失を負ったときに、他の所得から損失分を差し引いて所得が圧縮できる制度です。損益通算することで所得が圧縮され、所得税が減税されます。

税金を減らす制度はいくつかあるものの、どの制度にも共通していえるのは、どれも複雑な利用条件があるということです。利用する条件が満たされているか確認するのは難しいため、不動産会社や税理士などの専門家に制度を使えるか確認しておくことが重要です。

住み替えのコツ・注意点

住み替えには、次のようなコツや注意点があります。住み替えの目的を明確にする・利用できる住宅ローン控除や減税措置を把握する・買い替えの特約について条項の記載を依頼する。住み替えをする際には多くの手続きがあり、コツや注意点を理解していないと住み替えに失敗する恐れがあります。住み替えを成功させるためにも、コツや注意点を理解してから進めていきましょう。

住み替えの目的を明確にする

住み替えをするときには、まず住み替えの目的を明確にしましょう。住み替えの目的を明確にすることで、購入すべき物件も明確になります。住み替えの目的が明確になっていないと、本来の目的と違う物件を購入してしまうおそれがあります。例えば、自宅の広さに不満が発生してきたにも関わらず、眺望が良いという理由で広さが自宅と変わらない物件を購入してしまうなどです。物件を気に入ってしまうと、本来の目的を忘れて購入を進めていってしまう人がいるため注意しなければなりません。

利用できる住宅ローン控除や減税措置を把握する

住み替えする前には、住宅ローン控除や減税措置を把握しておきましょう。住み替えには多額の売却・購入諸費用がかかるため、費用を抑える方法を理解しておくことが大切です。

また、税制の中には重複して利用できないものがあることも理解しておいてください。例えば住宅ローン控除は、入居した年とその前年、または前々年に自宅の買い替え特例を利用していると使えません。

買い替えの特約について条項の記載を依頼する

自宅の売買契約を締結するときには、買い替えの特約を契約書に記載するよう不動産会社に相談します。買い替えの特約とは、新居が購入できなかった場合、自宅の売買契約を無効にできる特約です。買い替え特約は一定条件を無効にできるため、解約時に違約金や仲介手数料の支払いは発生しません。

まとめ

以下に、ここまで解説したポイントをまとめました。

住み替えとは?

住み替えとは、自宅から新居に引越しすることです。一般的には自宅を売却し、新居を購入するという買い替えのことを住み替えと呼びます。自宅から実家に戻ることは、住み替えとはいいません。

住み替えの方法は?

住み替えの方法は「売り先行」と「買い先行」の2種類です。売り先行は先に自宅を売却してから新居を購入する住み替え方法であり、買い先行は新居を購入し引越しを終えてから旧居を売却する住み替え方法です。

住み替えのコツ・注意点は?

住み替えのコツ・注意点は、次のとおりです。住み替えの目的を明確にする・利用できる住宅ローン控除や減税措置を把握する・買い替えの特約について条項の記載を依頼する。

住み替えをおこなうには多くの手続きが必要で、費用も多くかかります。どのような方法で住み替えを進めていくのか、費用を抑えるにはどのような方法があるのか理解しておくことが大切です。住み替えについてきちんと理解し、自分のライフスタイルに合った住まいを検討しましょう。

物件を探す