60歳からでも住宅ローンは組める?リスクと審査に通るためのポイントを解説

そこで本記事では、60歳からでも住宅ローンは組めるのか、組む際のリスクを解説します。また、60歳からでも住宅を購入する方法をご紹介するため、ぜひ参考にしてください。

記事の目次

60歳からでも住宅ローンは組める?

結論からいうと、60歳からでも住宅ローンを組むことは可能です。しかし、他の年代の方と比べて審査が厳しくなります。本章でその理由を見ていきましょう。

収入が不安定である

60歳以上になると、定年退職を迎え、収入が減少する可能性が高いため、返済能力が低いとみなされます。もし、公的年金だけで返済する場合、返済負担率が高くなり、貸し倒れのリスクがあることから、審査は厳しくなるでしょう。返済負担率とは、収入に対する住宅ローンの返済額の割合を指します。

ちなみに、住宅金融支援機構が提供する住宅ローン「フラット35」では下表のように基準が定められています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

なお、令和5年度の夫婦二人分の老齢基礎年金を含む標準的な年金額(日本年金機構)は月額で22万4,482円、年間にすると約269万円です。これをもとに先ほどのフラット35の返済負担率で計算してみると、年間返済額の上限は80万7,000円、月額約6万7,000円となります。住宅ローンだけでなく、固定資産税や修繕費などの費用もかかるため、支払いはかなり厳しくなるでしょう。

年齢制限に引っかかる可能性が高い

住宅ローンの申込時の年齢は70歳未満としている金融機関が一般的です。また、申込時だけでなく、完済時の年齢制限も設けられています。金融機関によって異なりますが、80歳を上限とするところが多いです。実際に、住宅ローン審査では借入時や完済時の年齢が重視されています。国土交通省の「令和4年度民間住宅ローンの実態に関する調査結果報告書」によると、融資をおこなう際に重視する項目は下記のとおり。

| 項目 | 金融機関が考慮すると答えた割合 |

|---|---|

| 完済時年齢 | 98.7% |

| 健康状態 | 97.9% |

| 借入時年齢 | 97.2% |

| 担保評価 | 96.1% |

| 勤続年数 | 93.2% |

※出典:国土交通省「令和4年度民間住宅ローンの実態に関する調査結果報告書(PDF)」

完済時の年齢が一番高く、借入時の年齢も3番目に多くなっています。60歳からでも住宅ローンを申し込むことは可能ですが、年齢を理由に審査が厳しくなることが考えられます。また、完済時の年齢上限に達しないように住宅ローンを組んだとしても、返済期間が短くなることから、返済額が増えてしまいます。慎重に返済計画を立てる必要があるでしょう。

健康状態によって団体信用生命保険への加入が難しい

住宅ローンを組む際には、団体信用生命保険(以降、団信)への加入を求められることが一般的です。団信とは、住宅ローンの契約者が死亡したり、高度障害になったりした場合、保険金によって住宅ローンの残債が弁済されるものです。加入する際には、健康状態を告知しなければなりません。そのため、健康状態によっては、団信に加入できない場合があります。また、加齢ともに健康リスクが高まることから、若い世代と比べて審査も不利になるでしょう。

60歳以上で住宅ローンを組んでいる方のデータ

60歳以上で住宅ローンを組んでいる方はどういう住宅を購入されているのでしょうか。また、借入額はどれくらいなのでしょうか。実際のデータをもとに解説します。

60歳以上の方が購入されている物件

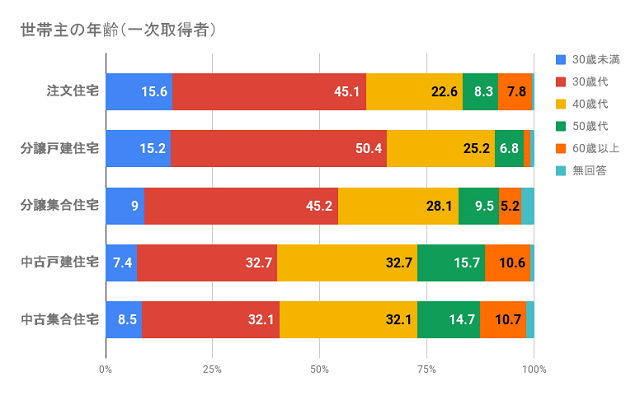

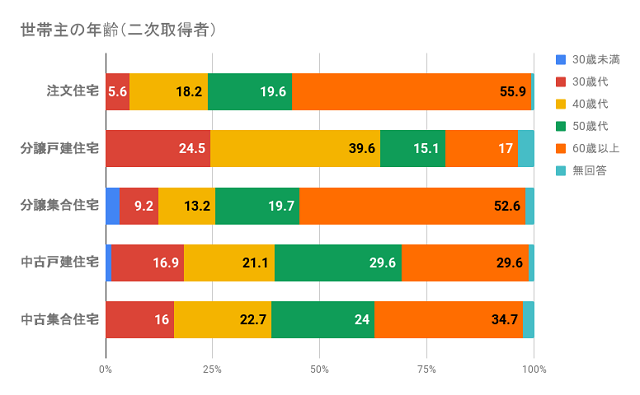

国土交通省の「令和4年度住宅市場動向調査報告書」によると、60歳以上の方が購入されている物件はグラフのとおりです。

一次取得(初めて物件を購入する)の場合

二次取得(買い替え)の場合

※注文住宅は建て替えを除きます

60歳以上を見ると、一次取得された方は中古物件が多くなっています。また、二次取得をされた方は他の年代と比べて、どの物件種目も多い傾向にあり、特に注文住宅では55.9%、分譲集合住宅では52.6%を占めています。

60歳以上の方の借入額

60歳以上で住宅ローンを購入した方の借入額はどれくらいなのでしょうか。住宅ローン専門金融機関ARUHIの「住宅購入に関する調査2021」によると、60代で住宅を購入した方のデータは下表のとおりです。

| 平均額 | 中央値 | |

|---|---|---|

| 住宅購入金額 | 3,288万800円 | 2,550万円 |

| 住宅ローンの借入金額 | 587万6,700円 | 0円 |

| 毎月の住宅ローン返済額 | 7万4,646円 | 6万円 |

| 住宅ローンの借入期間 | 22.78年 | 25年 |

住宅ローンの借入金額の平均額は約587万円となっていますが、中央値を見ると0万円になっています。中央値とは、データの数値を小さいほうから順に並べ、ちょうど真ん中に来た値のことです。つまり、住宅ローンを組まずに現金一括で購入されている方が半数以上いることが伺えます。

60歳以上で住宅ローンを組む際のリスク

60代の住宅購入に関するデータを見ると、現金一括で購入されている方が多いことがわかりました。しかし、60歳以上で住宅ローンを組んでいる方も実際にいます。本章では、60歳以上で住宅ローンを組む際のリスクを確認しておきましょう。

住宅ローンが払えなくなった時に負債だけが残る

60歳で住宅ローンを組むと、もし払えなくなった際に、負債だけが残ってしまう可能性があります。住宅ローンが支払えなくなった時、住宅を売却して住宅ローンの残債を完済しなければなりません。この時、売却した価格で完済できれば問題ありません。しかし、場合によっては売却価格で完済できず、手持ちの資金が必要になることも考えられます。また人口が減っている地域で、ニーズがない場合は、なかなか売れない可能性もあります。もし60歳以上で住宅ローンを組む際には、いざという時に高く売却できる物件を選ぶといいでしょう。

老後資金が用意できない可能性がある

60歳以上で住宅ローンを組む場合、老後資金を十分に用意できない可能性があります。定年退職を迎えたあとは、収入が減少する可能性が高くなります。少なくなった収入のなかから、住宅ローンを返済すると同時に、老後資金も備えなければなりません。もし頭金を多くしたとしても、手持ちの資金が少なくなるため、老後の暮らしに不安が残るでしょう。

月々の返済額が高くなる可能性がある

60歳以上の方が住宅ローンを組む場合、他の年代の方と比べて、月々の返済額が高くなる可能性があります。先述したように、住宅ローンは完済時の年齢上限が決められています。60歳以上の方が住宅ローンを組む場合、必然的に返済期間が短くなるため、月々の返済額が高くなってしまいます。

60歳以上の方が住宅ローンを組む際の注意点

60歳以上の方が住宅ローンを組むことは不可能ではありませんが、リスクは大きいものです。そこで、少しでもリスクを下げるために、注意点を押さえておきましょう。

退職金の取り扱いに気をつける

60歳以上の方が住宅ローンを組む際は、退職金の取り扱いに気をつけましょう。退職金でまとまったお金が入るため、住宅ローンの頭金にあてて、住宅ローンの借入金を減らせます。しかし、同時に老後資金にも備えなければなりません。そのため、頭金を必要以上に入れてしまうと、家計が立ち行かなくなってしまいます。退職金を住宅の購入にあてる際には、老後資金とのバランスを見ながら決めましょう。

老後にかかる費用も考慮する

60歳以上の方が住宅ローンを組む際には、老後資金を考慮しましょう。先述したように、定年退職を迎えたあとは収入が減るため、老後資金を捻出することが難しくなります。

総務省の「家計調査年報(家計収支編)2022年(令和4年)結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計状況は下記のとおりです。

| 実収入 | 24万6,237円 |

|---|---|

| 可処分所得 | 21万4,426円 |

| 消費支出 | 23万6,696円 |

データを見ると、消費支出が可処分所得(手取り収入)を上回っており、赤字であることがわかります。経済的な負担がなるべくかからないように住宅ローンを組む必要があるでしょう。

60歳からでも住宅ローン審査に通るためのポイント

60歳からでも住宅ローンを組むことは可能です。しかし、無理のない返済計画を立てることが大前提となります。また、他の年代の方よりも厳しい住宅ローン審査を通過しなければなりません。ここでは、審査に通るためのポイントを解説します。

頭金を増やす

住宅ローン審査では、契約者の返済能力や無理のない返済計画が重視されます。頭金を増やすと、借入金額を減らすことができるため、借り入れ後の経済的な負担が軽くなるでしょう。同時に、返済能力があることをアピールできます。しかし、頭金の入れすぎは禁物です。老後にかかる費用なども考慮しながら、慎重に検討しましょう。

担保評価の高い物件を選ぶ

60歳からでも住宅ローン審査に通るためには、担保評価の高い物件を選ぶことが重要です。先述したように、万一、住宅ローンの支払いができなくなった場合、住宅を売却しなければならない可能性があります。その際、担保評価の高い物件を選ぶと、負債だけが残ることはないでしょう。

複数の金融機関を検討する

60歳以上の方が住宅ローンを組む際には、複数の金融機関を検討しましょう。住宅ローン審査は、金融機関によって基準が異なります。そのため、1つの金融機関で審査に落ちたとしても、別の金融機関で通る可能性があります。しかし、あまりに多い数を申し込みすぎると、審査で不利になるため、数を絞りましょう。なぜなら「住宅ローン審査を受けている」という情報が信用情報機関に登録され、他の金融機関も照会できるためです。申し込んでいる数が多いと、「何か理由があって落ちている」と疑われてしまいます。ある程度数を絞ったうえで、申し込みましょう。

親子リレーローンを検討する

60歳からでも住宅ローンを組むには、親子リレーローンを利用するという方法があります。親子リレーローンとは、親と子の2世代に渡ってリレー形式で返済する住宅ローンのことです。親から子へ返済義務を引き継げるため、返済期間を長くでき、月々の返済額を抑えられることから、審査にも通りやすくなります。しかし、団信にどちらか一方しか加入できないため、民間の生命保険でカバーするといったことも考えなければなりません。

リバースモーゲージ型住宅ローンを検討する

60歳からでも住宅ローンを組む方法として、リバースモーゲージ型住宅ローンが挙げられます。リバースモーゲージ型住宅ローンとは、購入した住宅を担保にして融資を受け、契約者が亡くなったあとに自宅を売却するなどして借入金を一括で返済するというものです。メリットとしては次のようなものがあります。

- 高齢でも融資を受けられる

- 月々の支払いが利息分のみである

- 借入金の使用用途が広い

例えば、りそな銀行のリバースモーゲージローン「あんしん革命」では50歳から申し込みが可能で、支払い金利は利息のみとなっています。また、物件の購入だけでなく、サービス付き高齢者向け住宅の入居一時金などにも利用できます。

心配なのは「住宅ローンの残債が相続人に引き継がれてしまうのでは?」という点でしょう。リバースモーゲージ型住宅ローンには「リコース型」「ノンリコース型」の2種類あります。リコース型は、契約者が亡くなり、物件の売却代金で返済しきれない場合、相続人が残債を返済しなければなりません。一方、ノンリコース型はこの返済義務がありません。しかし、その分金利が高くなるため、家族と相談しながら慎重に決めましょう。

まとめ

本記事では、60歳からでも住宅ローンを組めるのか、どういったリスクがあるかを解説しました。データでも見たように、60歳以上で住宅ローンを組んで住宅を購入している方もいます。ただし、定年退職後は収入が減ることが考えられるため、無理のない返済計画を立てることが大前提です。万一のことを考え、担保評価の高い物件を選ぶといいでしょう。他にも親子リレーローンやリバースモーゲージ型住宅ローンを組むといった方法も考えられます。

大切なのは住宅を購入することではなく、購入したあとの生活です。ファイナンシャルプランナーなどの専門家に相談しながら、自分に合った住宅ローンを選びましょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ