リースバックのメリットとデメリットとは?後悔しないための3つのポイントを解説

本記事では、後悔しない決断を下すために不可欠なリースバックのメリット・デメリット、信頼できる会社選びのポイントまで、わかりやすく解説します。

記事の目次

リースバックの5つのメリット

リースバックは、不動産売却の新しい選択肢として注目を集めています。住み慣れた我が家を手放しながらも、そのまま賃貸にして住み続けられるこの仕組みは、老後資金の確保や急な資金調達に適しているでしょう。ここではリースバックが持つ主要なメリットを5つ紹介します。

最短数日で現金化が可能

リースバックの強みの一つは、資金調達までの圧倒的なスピード感です。一般的な不動産仲介による売却の場合、買い手を探すための販売活動からはじまり、内覧の対応、価格交渉、そして住宅ローンの審査待ちなど、現金が手元に入るまでには通常3カ月から半年程度の期間を要します。

一方、リースバックは不動産会社や専門の運営法人が直接の買い手になるため、市場に公開して買い手を探すプロセスが不要です。査定から条件合意、契約締結までの流れがスムーズで、数日から1〜2週間程度で決済まで完了できるでしょう。

短い期間で現金化できるため、事業資金の急な補填や、相続税の支払い期限が迫っているケース、あるいは教育資金や医療費の確保など、期限のある資金需要を抱えている方には大きなメリットとなります。また、仲介売却のように、いつ売れるかわからない不安にさらされないため、確実な資金計画を立てられる点もメリットです。

引越し不要で生活環境を変えずに済む

家を売却すると引越しが必要になりますが、リースバックは売却後も賃貸借契約を結んでそのまま住み続けられるため、長年住み慣れた家から離れる必要がありません。

高齢者の方なら、近隣との付き合いや通い慣れた病院、スーパーマーケットなどの生活基盤を変えずに済むため、環境の変化による心身のストレスをなくせます。また、子育て世帯なら、学区が変わらず子どもの転校を防げる点もメリットです。

さらに、将来的に介護施設への入居を考えているものの、今はまだ自宅で自立した生活を送りたいなどの時期調整にも有効になるでしょう。退去のタイミングを自分で決めやすいため、次の住まい探しを急がずに済みます。これまでと変わらない生活を送りながら、資産だけを柔軟に現金化できる点がリースバックの魅力です。

固定資産税や修繕費の負担がなくなる

不動産を所有し続ければ、税金や維持費がかかります。リースバックで所有権が運営会社に移ると、売主は賃借人になります。所有者でなくなるため、これまで負担していた固定資産税や都市計画税の支払いの義務が発生しません。

また、分譲マンションであれば、管理費や修繕積立金の負担も基本的には所有者側の負担になります。一方で、修繕や設備対応の負担区分は契約条件によって異なり、借主負担になる場合もあるため、契約書で確認が必要です。

支出は毎月の家賃のみになるため、家計の管理はシンプルです。固定資産税の支払いや、高額なリフォーム費用を支払う悩みから解消されるのは、大きな安心になるでしょう。所有するリスクを切り離せることもリースバックのメリットの一つです。

家を売っても近隣に知られない

不動産売却をためらう理由には、周囲に経済状況を知られたくない、家を売りに出していると近隣に知られるのが恥ずかしいなどのプライバシーに関する悩みがあります。仲介売却の場合、チラシへの掲載やネット広告、現地への看板設置が不可欠であり、内覧時に見知らぬ人が出入りするため、売却の事実は隠せません。

リースバックなら不動産会社と直接取引をおこない、引越しもせずその後もそのまま住み続けるため、周囲に気付かれにくいでしょう。世間体を気にせず、自分たちの経済的な問題を解決し、これまでどおりの人間関係を維持できます。

将来的に買い戻しができる選択肢になる

リースバックが通常の売却と決定的に違う点は、契約条件に「買い戻し特約」を設けられる場合があることです。売却時にまとまった現金を受け取りつつ、将来的に家計が安定したり、親族からの資金援助が得られたりした際に、再びその家を買い取って所有権を取り戻すチャンスが残されています。一時的な資金難を乗り越えるためのつなぎとなる優秀な機能です。例えば、今は事業が苦しくても、数年後には立て直せる見込みがある場合や、相続でもめていても、整理がついたら買い戻したいケースで利用できるでしょう。

ただし、買い戻し価格は売却価格よりも高くなるのが一般的ですが、一度手放したら二度と手に入らないわけではない点が、心理的なセーフティーネットになるでしょう。そのまま賃貸の形で住み続けてもよく、買い戻して再び所有する柔軟性があります。

リースバックの5つのデメリット

リースバックは便利な仕組みですが、メリットだけを見て安易に契約すると、後悔するかもしれません。特に金銭面や居住権に関する制限は、持ち家としての生活とは大きく異なるため、冷静な判断が求められます。リースバックを検討する際に理解しておくべき5つのデメリットを解説します。

家の所有権がなくなる

リースバックを利用すると、法律上の持ち主でなくなるとともに、生活の自由度に大きな制約をもたらします。まず、資産として活用する道がなくなり、所有権を失うため、将来の相続もできません。自宅を担保にした融資なども受けられなくなります。

また、住居の改修も自由ではなくなり、リフォームには常に不動産会社の許可が必要に。バリアフリー化などの工事でも会社のルールや原状回復義務に縛られるようになります。さらに、精神的な変化も無視できません。自分の家から借りている物件へと立場が変わるため、家主の倒産や物件売却によるオーナー交代のリスクもあるでしょう。

毎月の家賃が発生する

リースバック後は、それまで支払う必要のなかった家賃が毎月発生します。通常、賃貸物件の家賃は近隣の相場から算出されますが、リースバックの家賃は売却価格に対する利回りで計算されることが一般的です。

家賃は「売却価格×期待利回り」で決まることが多く、期待利回りは6〜10%程度です。売却価格が高いほど家賃も跳ね上がります。さらに、売却で得た現金の一部を毎月の家賃に切り崩していくため、長期間住み続けるほど、売却で得た金額よりも、支払った家賃の総額のほうが多くなることも。短期間の資金繰りには向いていますが、10年、20年と住み続ける場合、家賃負担が家計を圧迫し続け、最終的には資産を大きく目減りさせるリスクがあります。

住み続けられるとは限らない

リースバックを利用しても今の家に住み続けられるとは限りません。リースバックの賃貸借契約には、主に「普通借家契約」と「定期借家契約」の2種類がありますが、多くの運営会社が採用しているのは後者の定期借家契約になります。

定期借家契約とは、あらかじめ契約期間が定められており、期間満了とともに契約が終了する形態です。再契約(更新)を可能としているケースもありますが、再契約には貸主(不動産会社)の合意が必要になります。もし会社側が、もう再販したい、老朽化したから取り壊したいと判断すると、居住者は拒否できず、契約満了後に強制的に退去を迫られるリスクも。

一方、借り手の権利が強い普通借家契約なら、更新が可能です。ただし、リースバック会社側にはリスクとなるため、有利な条件で契約することが難しいでしょう。契約形態が定期借家契約であるなら、いつまでも住み続けられないことを意味します。

売却価格は市場相場よりも低くなる

リースバックの金銭的デメリットは、売却価格が一般的な仲介相場を下回る点です。通常の不動産売却なら、市場価格に近い金額での取引が期待できますが、リースバックの場合、価格は相場の7割から8割程度に設定されます。

売却価格が安くなる理由は、買い手が自由に転売・活用できないリスクがあるからです。リースバックでは売却後も元の持ち主が住み続けるため、自由に活用できません。さらに、将来的な不動産価格の下落リスクも会社側が負わなければならないため、これらの制約やリスクを加味すると、買取価格を抑えざるをえなくなります。

仮に1,000万円で売れるはずの家が700万円〜800万円になることは、将来の資金計画に影響を与えるでしょう。早期に現金が必要な場合には有効ですが、できる限り高く売りたいと考えている方には、リースバックは向きません。

買い戻し価格は売却時よりも高くなりやすい

リースバックには買い戻しの選択肢がメリットとして挙げられますが、現実的には厳しい場合も。将来、自分の家を再び買い戻す価格は、売却した価格よりも1.1倍〜1.3倍程度、高く設定されます。通常、不動産会社は、物件を購入した際の諸費用、保有期間中の管理コストに加えて、自社の利益を買い戻し価格に上乗せします。例えば、1,000万円で売却した家を買い戻すには、1,100万円〜1,300万円程度の資金が必要になるイメージです。

売却時よりも高い金額を支払う必要があるため、買い戻しのハードルは高くなるでしょう。一時的な資金難を解決するために家を売り、数年後に余剰資金を蓄えてさらに高い金額で買い戻す計画は、難易度が高いため、「いざとなったら買い戻せばいい」と考えて無計画にリースバックを利用すると後悔するかもしれません。

リースバックの仕組みと注目される理由

ここまでメリットとデメリットを詳しく見てきました。リースバックは単なる資金調達ではなく、これからの住まいを見直す仕組みでもあるため、本質を押さえて理解する姿勢が大切です。リースバックの仕組みと注目される理由を紹介します。

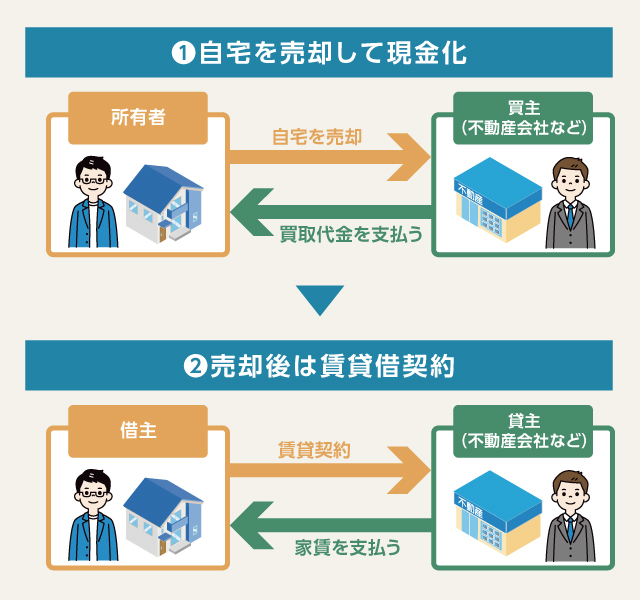

売却しても今の家に住み続けられる仕組み

リースバックは、自宅を専門の不動産会社や投資家に売却し、同時に買い手と賃貸借契約を結ぶ仕組みです。通常の売却では、売買契約の完了とともに所有権が移転し、元の持ち主は家を明け渡さなければなりません。

しかし、リースバックでは、売却後も借主となって住み続ける条件を、売買契約にあらかじめ組み込みます。不動産の所有権は買い手に移りますが、住んでいる人はオーナーから入居者へと立場を変えるだけで、今の暮らしを維持できるでしょう。

売却代金は一括で支払われるため、住宅ローンの完済や老後資金の確保に即座に充てられます。

なぜリースバックの利用者が増えているのか

リースバックの利用者が急増している背景には、長引く物価高騰と、家族の形の多様化があります。まず、シニア世代では、家はあっても手元の現金が不足しているなどの資産の偏りを解消する手段として定着しました。年金だけでは不足する生活費の補填や、リフォーム費用の捻出など、住まいを維持しながら現金を確保できる点が、経済不安を解決する選択肢の一つになっています。

また、インボイス制度の定着や働き方の変化で、個人事業主が事業資金を迅速に調達する手段に活用するケースも。さらに、空き家問題が社会課題となるなかで、将来的に相続人がいない、子どもに家を残す必要がないと考える層が、資産を使い切る選択をしている点も、利用者が増加した大きな要因です。

リースバック・リバースモーゲージ・仲介売却の比較

リースバックを検討する際、比較対象になりやすいのがリバースモーゲージと仲介売却です。違いを押さえることで、ご自身に合う手法を選びやすくなります。下記はそれぞれの特徴の比較表です。

| 特徴 | リースバック | リバースモーゲージ | 仲介売却 |

|---|---|---|---|

| 性質 | 不動産の売却(資産移転) | 不動産を担保にした融資 (借入) |

不動産の売却(完全譲渡) |

| 住み続けられるか | はい(家賃が発生する) | はい (利息のみ支払うことが多い) |

いいえ(退去が必要) |

| 資金の使途 | 自由(一括受け取り) | 自由(多くは老後資金限定) | 自由(一括受け取り) |

| 所有権 | なくなる | 残る(死亡後に清算) | なくなる |

リバースモーゲージは、家を担保に資金を借りるため、所有権は手元に残りますが、年収制限や物件の評価額、用途に厳しい制限があります。一方、仲介売却は高く売れる可能性がありますが、即時の退去が必須です。リースバックは、早く確実に現金化し、かつ住み続けたいなどの、両者の利点をかけ合わせたようなニーズに応える特化した手法になります。

リースバックで後悔しないための3つのチェックポイント

リースバックは、仕組みを正しく理解し、将来のリスクを予測できていれば有効な手段です。しかし、目先の現金だけを考えて、契約内容の細部を確認せずに進めてしまうと、数年後に住まいを失ったり、家計が破綻したりする事態を招くことも。リースバックをおこなって後悔しないために、契約前に確認すべき3つのチェックポイントを解説します。

普通借家契約か定期借家契約かを確認する

リースバックで重要なチェックポイントは、締結する賃貸借契約の種類です。これは、普通借家契約と定期借家契約の2つがあり、どちらを選ぶかで将来の居住継続性が大きく変わります。普通借家契約は借り手の保護が厚く、貸主が更新拒絶や解約をするには正当事由が必要です。ただし、家賃滞納など契約違反がある場合はこの限りではありません。長く住み続けたいと考えている場合は、普通借家契約が理想です。

ただし、多くのリースバック会社が提示するのは定期借家契約になります。あらかじめ2年、5年などの契約期間が定められており、期間満了とともに契約は終了です。会社側から、「再契約も相談可能です」と言われる可能性もありますが、再契約には貸主の合意が必須であり、法的な保証はありません。会社側が転売を急いだり、方針を変えたりすれば、契約満了時に退去せざるを得なくなります。定期借家契約の場合は、その期間が自分のライフプランと合致しているか、期間満了後の住まいをどうするかまで含めて判断しなければなりません。

家賃設定が将来の収支に見合っているかシミュレーションする

リースバック後の家賃は、近隣の相場ではなく「売却価格 × 期待利回り」で算出されるため、周辺の家賃相場より高めに設定されるケースが少なくありません。契約前に、10年後、20年後までの長期収支シミュレーションをおこないましょう。例えば、売却で得た1,500万円のうち、家賃で年間150万円(月12.5万円)支払うとすれば、わずか10年で売却代金のすべてが家賃で消えてしまう計算になります。年金受給額や貯蓄の取り崩しペースを考えた時、その家賃を何歳まで払い続けられるのかを計算しましょう。

また、近年は物価や金利の変動も激しいため、将来的な家賃増額のリスクが契約書に含まれていないかどうかも確認が必要です。数年で売却代金を使い果たし、家賃が払えなくなって退去になれば、大切な資産を相場より安く手放し、かつ住まいも失う最悪の結果を招くことも。リースバックを利用する前に毎月いくらまでなら、家賃を支払えるかどうかを計算する必要があるでしょう。

信頼できる運営会社か確認する

リースバックの需要が高まるにつれ、参入する企業も増えています。大手ハウスメーカーや金融機関系、中小の不動産会社、さらには投資家グループまで多岐にわたりますが、会社の規模だけで判断せず、リースバックの実績と対応の透明性を厳しくチェックすべきです。

信頼できる会社を見極める基準の一つは、複数のプランを提示してくれるかどうかになります。例えば、家賃を抑える代わりに買取価格を低くする、あるいはその逆など、こちらの生活状況に寄り添った提案があるかを確認しましょう。

特に強引に定期借家契約のみを押し付けてくる会社や、契約を急がせる会社は注意が必要です。さらに、将来の買い戻しを視野に入れている場合は、その条件が契約書に明文化されているか、価格設定は妥当かどうかを確認しましょう。口約束はトラブルの元です。

また、近隣トラブルへの対応や設備の故障時の修理負担区分など、賃貸管理体制がしっかりしているかどうかも確認しましょう。 ネット上の口コミや比較サイトだけでなく、宅地建物取引会社の免許番号や、過去に行政処分を受けていないかなどの公的な情報も裏取りし、自分たちの人生を託せるパートナーかどうかを見極める必要があります。

リースバックに向いているか判断するポイント

リースバックは、売却後も継続して住まいに住み続けられる仕組みでメリットもさまざまですが、すべての人にとって必ずしも正解になるとは限りません。自分たちが置かれている現状が、リースバックの特性と合致しているかどうかを冷静に判断するべきです。リースバックが強力な解決策となるケースと、逆に選ぶべきではないケースを具体的に掘り下げます。

向いているケース:老後資金の確保、借金返済、相続対策

リースバックが真価を発揮するのは、資産はあるが現金がない状況を打破したいケースです。例えば、年金だけでは生活費や高額な医療費、介護費を賄えない不安がある場合、リースバックなら自宅となる不動産に住みながら、老後の資金確保など自由に使える現金を得られます。

また、借金返済や事業資金の確保が必要な場合にも適しています。住宅ローンの滞納が続き、競売が迫っているような緊急事態では、リースバックは引越さずに完済できる可能性のある唯一の手段になるでしょう。

さらに、相続対策にも有効です。不動産は現金と異なり、複数の相続人で分けるのが困難で、トラブルの火種になる可能性があるでしょう。生前にリースバックで現金化しておけば、遺言で配分を決めやすくなり、子どもたちが家をどう処分するかで揉めるリスクを未然に防げます。また、子どもに家を継ぐ意思がないならば、自分たちが存命中に資産を使い切る選択が合理的です。

向いていないケース:少しでも高く売りたい、一生住み続けたい

一方で、リースバックを選ぶとかえって損失やリスクを抱えてしまうケースも存在します。 1円でも高く自宅を売りたい希望がある場合、リースバックは不向きです。前述のとおり、リースバックの買取価格は市場相場の7割〜8割程度に設定されます。急ぎの現金が必要なく、時間をかけてでも資産価値を最大化して売却したい場合は、一般的な不動産会社の仲介で売却したほうがよいでしょう。

定期借家契約の場合、貸主の都合で契約更新を拒否されるリスクが常に付きまといます。高齢になり、体力が低下した段階で、契約満了による退去を迫られるのは、想像以上の心身の負担になるでしょう。また、月々の支払いを抑えたい希望があっても、リースバック後の家賃は周辺相場より割高になる傾向があり、支払った家賃の総額が、数年〜十数年で売却代金を上回ってしまう可能性も。長期的なトータルコストを計算した際、賃貸への住み替えや、自宅を売却してより安価な中古マンションなどを購入するほうが、経済的には合理的な選択肢になる可能性が高いでしょう。

リースバックのメリット・デメリットに関するよくある質問

リースバックのメリット・デメリットに関するよくある質問をまとめました。

リースバックで得た資金の使い道に制限は?

売却代金の使い道は原則として自由です。銀行融資やリバースモーゲージでは、用途が限定される場合が多いですが、リースバックはあくまで自宅の売却代金を受け取る仕組みです。借金の返済や事業資金、趣味、教育費など、自由に使えます。最短数日で現金化できるため、急ぎの支払いに充てられる点も大きなメリットです。

近所に知られずに手続きを進められる?

リースバックは不動産会社が直接買い取るため、一般的な仲介売却のように不特定多数の人が家を訪れることはありません。査定のために不動産会社が1〜2回訪問する程度で済み、スーツ姿ではなく私服で訪問してもらえる場合も。看板の設置やネット公開もないため、近隣住民に売却の事実を悟られるリスクを抑えられるでしょう。

家賃はどのように決まる?

リースバックの家賃は、周辺の賃貸相場ではなく「売却価格 × 期待利回り」という独自の計算式で算出されます。そのため、売却価格を高く設定するほど、毎月の家賃も高くなる構造です。現在の市場では、利回り6〜10%程度が相場ですが、近隣の一般的な賃貸物件よりも割高になるケースが目立ちます。

運営会社が倒産したら、住み続けられなくなりますか?

運営会社が倒産しても、締結した賃貸借契約は新しい所有者に引き継がれます。そのため、即座に退去を迫られることはありません。ただし、新しい家主から契約更新を拒否されたり、条件変更を提示されたりするリスクはあります。不測の事態に備えるためにも、経営基盤が安定した大手企業を選ぶか、借り手の権利が強い普通借家契約を締結しておくと安心です。

リバースモーゲージとどちらがよいかを決める判断基準は?

大きな違いは、所有権と年齢制限です。リバースモーゲージは所有権を残したままお金を借りますが、多くは55歳〜60歳以上の年齢制限があり、マンションは対象外となるケースも多いです。対してリースバックは年齢制限がなく、マンションや地方の物件でも柔軟に対応できます。「借金をしたくない」「一刻も早く多額の現金が欲しい」などの要望がある方はリースバックが適しています。

まとめ

リースバックは、比較的短期間での現金化や居住の継続など、従来の売却では得られなかったメリットがあります。一方で、売却価格が相場を下回ったり、家賃負担による長期的な収支が悪化したりするケースも。さらに将来的な退去リスクなど、慎重に検討すべき点も少なくありません。不透明な経済情勢下では、単なる資金繰りの手段だけでなく、老後や相続まで見据えた人生設計の道具になるよう活用する必要があるでしょう。

失敗を防ぐには、メリットとデメリットを天秤にかけ、自身のライフプランに適合するかどうかを見極めましょう。本記事を参考に、資産となる我が家を最大限に活かし、安心で豊かな明日を手に入れるためのステップを踏み出してください。

物件を探す

注文住宅を建てる

執筆者

民辻 伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ