土地売却後の確定申告における必要書類は?申告の流れ・不要なケースや注意点も解説!

記事の目次

土地売却後に確定申告が必要な理由

本章では、土地売却後に確定申告が必要な理由を解説します。

譲渡所得とは

土地を売却して得た利益を「譲渡所得」といいます。譲渡所得は、他の所得として分離して課税される「分離課税」に該当します。売却して利益が出なかった場合は、原則として申告は不要です。しかし、利益が出ているにも関わらず申告しなかった場合、延滞税や加算税などの罰則が科せられる可能性があります。確定申告が必要なケースと不要なケースを後述するため、自分がどちらに該当するかを確認しておきましょう。

譲渡所得の計算方法

譲渡所得は次の式で求めることができます。

譲渡所得=収入金額 -(取得費+譲渡費用)

控除を受ける場合には、上記の式から特別控除額を引きます。各項目がどういった費用か詳しく見ていきましょう。

-

収入金額とは

収入金額とは、土地を売却した対価として受け取った金額のことです。 -

取得費とは

取得費とは、購入代金や取得した時の仲介手数料、登録免許税、不動産取得税などがあたります。もし、取得費がわからない場合や「収入金額の5%」を下回る場合には、収入金額の5%を取得費とすることができます。また、相続や贈与によって取得した場合には、被相続人(財産を遺して亡くなった人のこと)や贈与者の取得費を引き継げます。 -

譲渡費用とは

譲渡費用とは、譲渡した時の仲介手数料や取り壊し費用にあたります。何の費用がどの項目に該当するのかをよく確認しておきましょう。

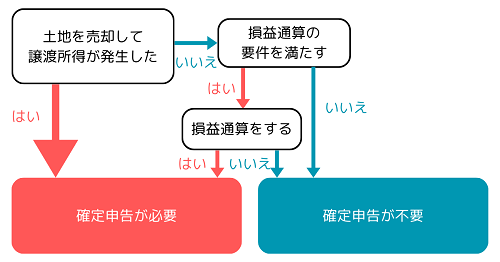

土地の売却後に確定申告が必要なケースと不要なケース

土地の売却後に確定申告が必要か、フローチャートがあります。自分は必要なのか、確認してみましょう。

簡単にまとめると、土地を売却して利益が発生した場合には確定申告が必要です。利益がなかった、もしくはマイナスになった場合は不要ですが、控除や特例を受けたい場合は確定申告が必要となります。

それぞれ詳しくみていきましょう。

確定申告が必要なケース

土地の売却後に確定申告が必要なケースを見ていきましょう。

譲渡所得が発生した場合

土地を売却して利益が出た時は、確定申告をしましょう。所得とみなされるため、所得税と住民税の金額を確定し、納める必要があります。

例えば、次のようなケースが該当します。3,000万円で購入した土地を5,000万円で売却した際に譲渡費用が500万円だった場合、譲渡所得は下記の式で求められます。

5,000万円-(3,000万円+500万円)=1,500万円

この時は1,500万円の譲渡所得が発生したことになります。なお、固定資産税や都市計画税は、固定資産の保有にかかる費用のため、譲渡費用には該当しません。これらを含めて計算しないように気をつけましょう。

損益通算をしたい場合

土地を売却して譲渡損失となった場合、損失を売却した年の他の所得と相殺できます。他の所得とは、土地や建物の譲渡所得に限られ、事業所得や不動産所得などとは相殺できません。また、土地・建物の譲渡損失であればすべて相殺できるわけではなく、一定の要件を満たしたものに限られるため、要件をよく確認しましょう。損益通算をすると、所得税や住民税といった税金を抑えられます。

特例を利用する場合

土地を売却して特例を利用する場合、確定申告をおこなう必要があります。特例を受けることで、譲渡所得の金額を減額したりなくすことができるため、納める税金を減らすことができます。

特例には、下記のようなものがあります。

<譲渡利益が発生した場合>

- 居住用財産の3,000万円の特別控除

- 居住用財産の軽減税率の特例

- 特定居住用財産の買換え特例

<譲渡損失が発生した場合>

- 居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例

- 特定居住用財産の譲渡損失の損益通算および繰越控除の特例

<相続した場合>

- 空き家の譲渡所得の3,000万円特別控除

各特例の詳細は、必要書類とともに後述します。

確定申告が不要なケース

繰り返しになりますが、土地を売却しても譲渡所得が発生せず、特例や控除の適用を受けない場合は、確定申告は不要です。

具体的には、売却価格が購入価格よりも低かったり、取得費や譲渡費が多かった場合に該当する可能性があります。先述した計算式に当てはめ、譲渡所得が発生するか、計算してみましょう。

土地売却後の確定申告で用意すべき必要書類

土地売却後の確定申告では、取得費や譲渡費用にいくらかかったのかを証明するため、さまざまな書類が必要となります。共通して用意すべき書類と、ケースごとに必要な書類を分けて解説します。自分がどのケースに該当するか確認し、必要となる書類を用意しましょう。

共通して用意すべき書類

どのケースにも共通して必要な書類をまず確認しましょう。

| 種類 | 入手先 |

|---|---|

| 確定申告書第一表 | 税務署 国税庁ホームページ |

| 確定申告書第三表(分離課税用) | |

| 譲渡所得の内訳書 (確定申告書付表兼計算明細書) 【土地・建物用】 |

|

| 購入時の売買契約書のコピー | 自分で用意 |

| 購入時の手数料・税金の領収書のコピー | |

| 売却時の売買契約書のコピー | |

| 売却時の手数料・税金の領収書のコピー | |

| 土地・建物の登記事項証明書 | 法務局 |

| 本人確認書類 | 自分で用意 |

それぞれ詳しく見ていきましょう。

確定申告書第一表・第三表

確定申告書は第一表から第四表まであり、第一表には、給与収入や所得控除などを記入します。土地を売却した際の譲渡所得は、分離課税に該当するため、第三表にも記入が必要となります。

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

譲渡所得を計算するための書類です。売却した金額や購入した金額、取得費、譲渡費用を記入します。1面から4面までありますが、「被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用」を受ける場合には、5面も記入する必要があるため、気をつけましょう。

購入時の売買契約書のコピー

売却した土地をいくらで購入したのか、取得費を証明するための書類です。

購入時の手数料・税金の領収書のコピー

不動産取得税や登録免許税、取得時の仲介手数料などを証明するための書類です。なくても問題ありませんが、税金の計算で不利になってしまいます。

売却時の売買契約書のコピー

いくらで土地を売却したのか、譲渡費用を証明するための書類です。

売却時の手数料・税金の領収書のコピー

譲渡時の仲介手数料や印紙税、取り壊し費用など、譲渡する際にかかった費用を証明するための書類です。

土地・建物の登記事項証明書

所有権の移転や抵当権の設定・抹消などが記載されており、譲渡したことを証明するための書類です。

購入した時の書類は、時間が経って紛失していることもあるでしょう。その場合は、先述したように「収入金額の5%」を取得費として計算します。

特別ごとに用意すべき書類

土地を売却するケースは人それぞれで、受けられる特例も異なります。ケースごとにどういった特例が該当し、何の書類が必要になるのかを解説します。

マイホームが立っていた土地を売却した場合

マイホームが立っていた土地を売却した場合は、次の特例が受けられます。

「居住用財産を譲渡した場合の3,000万円控除の特例」

譲渡した土地の所有期間に関係なく、譲渡所得から3,000万円を控除できます。なお、控除したあとの課税譲渡所得が0円となる場合でも、確定申告が必要となるため、注意しましょう。

土地を売却した日の前日において、売主の住民票に記載されていた住所とその土地の所在地が異なる場合には、「戸籍の附票の写し」が必要です。土地の売主が、居住していたことを証明するために提出しなければなりません。

「マイホームを売ったときの軽減税率の特例」

所有期間10年超の土地を売って、一定の要件に当てはまる時、6,000万円以下の部分について、通常より低い税率で計算できます。なお、先ほど紹介した「居住用財産を譲渡した場合の3,000万円控除の特例」と併用が可能です。こちらも土地を売却した日の前日において売主の住民票に記載されていた住所と、その土地の所在地が異なる場合には「戸籍の附票の写し」が必要となります。

マイホームを買い換えた場合

今まで住んでいたマイホームを土地ごと売却し、新しくマイホームを買い換えた場合には「特定居住用財産の買換えの特例」を受けることができます。ただし、所有期間が10年超・居住期間が10年以上、買い換えたマイホームの床面積が50平方メートル以上である必要があります。この特例を受けると、譲渡所得に対する税金を繰り延べることができます。ただし、譲渡所得が0円となる場合でも確定申告が必要となるため、気をつけましょう。

確定申告で必要となる書類は下記のとおりです。

| 種類 | 入手先 |

|---|---|

| 戸籍の附票 | 市区町村 |

| 売却した土地の登記事項証明書 | 法務局 |

| 買い換えた資産の登記事項証明書 | |

| 買い換えた資産の売買契約書のコピー | 不動産会社 |

| 買い換えた資産が築25年を超える中古住宅の場合は以下のいずれか ・耐震基準適合証明書

・建築住宅性能評価書のコピー

・既存住宅売買瑕疵担保責任保険契約の締結を証明する書類

|

保険会社 指定検査機関など |

この特例は、税金を繰り延べることができるのであり、非課税となるわけではないことに注意しましょう。また、「居住用財産を譲渡した場合の3,000万円控除の特例」「マイホームを売ったときの軽減税率の特例」は併用できません。計算をしてみて、どの特例を受けるのがいいのかを判断しましょう。

相続した空き家を取り壊して売却した場合

亡くなった方が住んでいた家や土地を売却した、家を取り壊して土地を売却した場合には、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を受けられます。譲渡所得から3,000万円を控除できますが、これは2023年12月31日までの間に売却した場合です。2024年以降に売却し、相続した人数が3人以上である場合は、2,000万円までとなります。

確定申告の際に必要な書類は、下記のとおりです。

| 種類 | 入手先 |

|---|---|

| 被相続人居住用家屋等確認書 | 空き家があった 市区町村 |

| 被相続人居住用家屋 およびその敷地等の登記事項証明書 |

法務局 |

| 耐震基準適合証明書 または建設住宅性能評価書のコピー |

建築事務所 指定検査機関 |

ただし、この特例を受けるためには、相続開始から3年を経過する日の属する年の12月31日までに売却しなければなりません。期間が限定されているため、気をつけましょう。

譲渡所得で損失が発生した場合

マイホームを買い換えて譲渡所得で損失が発生した場合、確定申告をすると、給与所得などの所得にかかる税金負担を減らすことができます。この時に受けられる特例は「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。

専門用語が多くわかりづらいですが、最初の年に「損益通算」として確定申告をおこない、控除しきれなかった分を翌年から最大3年間「繰越控除」ができます。ただし、売却した土地などの所有期間が5年超であること、新しく購入したマイホームで10年以上の住宅ローンを利用していることなど、一定の要件を満たす必要があるため、よく確認しましょう。

損益通算の確定申告をする際の必要書類は下記のとおりです。

| 種類 | 入手先 |

|---|---|

| 居住用財産の譲渡損失の金額の明細書(確定申告書付表) | 税務署 国税庁ホームページ |

| 居住用財産の譲渡損失の損益通算 及び繰越控除の対象となる金額の計算書 (租税特別措置法第41条の5用) |

|

| 買い換えた資産の登記事項証明書 | 法務局 |

| 買い換えた資産の住宅ローンの年末残高証明書 | 金融機関 |

また、繰越控除を受ける際に提出する書類は「確定申告書(損失申告用)」と「住宅ローンの年末残高証明書」の2つとなり、次のことをしなければなりません。

- 損益通算を受ける年に、書類を添付して期限内に確定申告書を提出する

- 損益通算を受けた年分の翌年から、繰越控除を適用する年まで連続して確定申告書を提出する

つまり、繰越控除を受けたいのであれば、土地を売却した翌年に損益通算の確定申告をおこない、翌年からも連続して確定申告をする必要があります。「去年忘れたから今年受ける」といったことはできないため、注意しましょう。

転勤や離婚などで、住宅ローンが残っているマイホームや土地を売却した場合は「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を受けることができます。特例の内容は、マイホームを買い替えた場合の特例と同じです。損益通算をおこなう場合の確定申告での必要書類は下記のとおりです。

| 種類 | 入手先 |

|---|---|

| 特定居住用財産の譲渡損失の金額の明細書(確定申告書付表) | 税務署 国税庁ホームページ |

| 「特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)」 | |

| 売却した土地や住宅の登記事項証明書 または売買契約書のコピー |

自分で用意 |

| 売却した土地や住宅の住宅ローンの残高証明書 | 金融機関 |

また、こちらも繰越控除を受けるのであれば、売却した翌年と、控除を受ける年まで連続して確定申告をおこなう必要があります。

収用等で土地を売却した場合

再開発などの公共事業のために、土地や建物を売った場合には、「譲渡所得から最高5,000万円までの特別控除を差し引く特例」が受けられます。

確定申告に必要な書類は次のとおりです。

| 種類 | 入手先 |

|---|---|

| 収用等証明書 | 公共事業の施工主 |

| 公共事業用資産の買取り等の申出証明書 | |

| 公共事業用資産の買取り等の証明書 |

収用が理由で代わりの資産を取得した場合は、その資産の登記事項証明書などが必要になります。一つでも漏れがあると、税務署から連絡があり、再発行してもらうなどの手続きが必要となります。なるべく早めに準備をしておきましょう。

土地売却後の確定申告の流れ

「住宅ローンを組んだ翌年に確定申告はしたけれど、それ以来はしていない」という方もいるでしょう。本章では土地売却後の確定申告の流れを解説します。ケースごとに必要な書類が異なるため、早めに準備をしておきましょう。

利用できる特例を確認する

まずは自分がどのケースに当てはまり、何の特例が利用できるのかを確認しましょう。先述したように、どの特例を受けるかによって必要な書類が異なります。もしわからない場合には、税務署や税理士などに問い合わせましょう。税理士会が主催で無料相談もおこなわれているため、利用するのも一つの方法です。

必要書類を準備する

自分が適用できる特例がわかったら、必要書類を準備しましょう。国税庁のホームページでダウンロードできるものもありますが、市役所などで発行してもらわなければならないものもあります。また、書類がないと、申告書に必要事項を記入できないものも多いため、なるべく早めに準備しましょう。

書類に記入する

確定申告書や譲渡所得の内訳書に記入しましょう。漏れやミスがあると受理されず、再度申告しなければなりません。一つひとつ確認しながら正確に記入しましょう。

電子申告ができるe-Taxであれば、質問に答えていくと自動的に計算され、簡単に進めることができます。しかし、特例によっては利用できない場合もあるため、事前に確認しましょう。

税務署へ提出する

住所地のある税務署へ確定申告書を必要書類と併せて提出しましょう。税務署へ持参、もしくは郵送することもできます。またe-Taxを利用すれば、自宅から申告が可能です。確定申告時期の税務署は大変混雑するため、できるだけ早めに済ませておくといいでしょう。

土地売却後の確定申告の注意点

土地売却後の確定申告において、気をつけなければならない点を解説します。

必要書類を早めに準備しておく

必要書類は早めに準備しておきましょう。書類がなければ確定申告書に記入できない欄も多くあります。また、確定申告の提出が遅れた場合、延滞税や加算税などのペナルティが課される可能性もあります。必要書類は種類が多いため、早めに準備し、スムーズに申告できるようにしましょう。

難しい場合は専門家に相談する

土地売却後の確定申告に必要な書類を説明しましたが、ここで取り上げたケースがすべてではありません。人によってどの特例が適用できるのかも異なります。「わからない」とそのままにするのではなく、税務署や税理士に相談しましょう。知識や経験も豊富のため、適切なアドバイスを受けることができます。自分で確定申告をおこなうこともできますが、確実におこないたいのであれば、税理士などに相談することも視野に入れましょう。

まとめ

今回は、土地売却後の確定申告に必要な書類を、ケースごとに解説しました。売却時の書類だけでなく、購入時の書類も必要になるため、探すのに時間がかかるかもしれません。なるべく早めに対処しておきましょう。もし見つからなかった場合は、収入金額の5%を取得費として計算できます。特例によっては、譲渡所得が0円となる場合でも確定申告が必要です。自分がどのケースに該当するのか、どの特例が適用できるのかをよく確認し、確定申告をおこないましょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ