不動産における求償権とは?基礎知識をわかりやすく解説

本記事では、求償権の基礎知識をわかりやすく説明します。求償権が行使できる期間や不動産の求償権が生じる事例、求償権により請求できる金額も解説しますので、参考にしてください。

記事の目次

求償権とは?

「求償権」とは、法的な理由で被った財産の減少分の返還を、特定の人に求めることができる権利です。

例えば、他人の債務(借金)を弁済した第三者が、その他人に財産の返還を求めることが「求償」であり、この権利が求償権です。

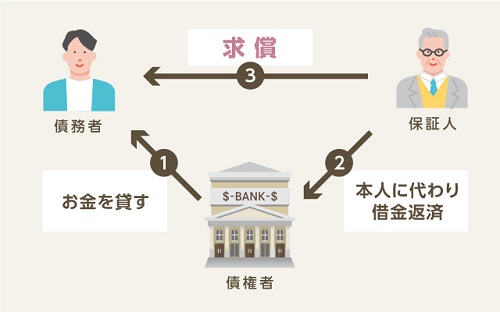

以下の図のように、お金を借りた債務者がお金を返済せず、保証人が代わりに弁済をした場合、保証人は債務者本人に対し求償権を有します。

参照:民法第459条 委任を受けた保証人の求償権|e-GOV法令検索

求償権の時効は5年

求償権には時効があります。2020年(令和2年)4月1日以降に債務者にかわり弁済した場合、求償権を行使できる期間は、債務者に代わって弁済した日より5年です。

ただし、次のケースでは時効の完成が猶予(延期)されます。

| 事例 | 時効の扱い |

|---|---|

| 裁判中に時効満了を迎えた | 裁判確定までは時効の完成猶予。確定後から再度5年の時効が適用される。 |

| 債権者と債務者の間で合意があった | 1年間は時効の完成猶予。 1年の間に更新すれば最大5年まで時効の完成が猶予される |

| 一度裁判を取り下げた | 取り下げてから半年は時効の完成が猶予される |

債務者が亡くなっていても行使できる

万が一債務者が亡くなっても、債務者の相続人に対して、求償権を行使できます。

ただし、相続人全員が相続放棄をした場合は、相続財産は相続財産法人になります。この相続財産法人に対して金銭を請求することで弁済した金額の支払いを受けられる可能性があるため、弁護士への相談をおすすめします。

求償権と損害賠償請求権の違い

損害賠償とは、特定の違法行為により他人に損害を与えた者に損害を賠償させるための制度です。損害賠償には以下の2種類があります。

1:債務不履行に基づく損害賠償

- 契約に基づく債務を履行しなかったことによる損害の賠償

例)

レンタルDVDの返却が遅れた場合 (履行遅滞)

借金を返済期限内に返済しない場合 (履行遅滞)

2:不法行為に基づく損害賠償

- 故意(わざと)または過失(不注意)により違法に他人の権利を侵害したことによって発生した損害の賠償

例)

不貞行為による損害賠償

交通事故による損害賠償

違法に損害を与えられた被害者が、加害者に賠償を求める権利を損害賠償請求権といいます。一方求償権は、他人の債務を弁済した保証人や、他人の不法行為により被保険者に損害賠償をした保険会社などが、本来債務者や加害者が支払うべき金銭の返還を求める権利です。

不動産における求償権とは?

不動産においても求償権が発生することはあります。本章では、不動産に関連する典型的な求償権を解説します。

不動産の求償権でよくある事例

不動産で求償権が発生する典型例は、住宅ローンの保証人による弁済と、賃貸住宅の保証会社による家賃弁済です。

住宅ローン

住宅ローンを組む際は、債務者の支払いが滞った場合に備えるため、金融機関指定の保証会社と保証委託契約を結ぶことが一般的です。

債務者の返済が数カ月滞った場合には、債務者本人に代わり保証会社(保証人)が金融機関に一括返済をします。代位弁済した保証会社は、肩代わりした金銭の返還請求権として債務者本人に対し求償権を得ます。

家賃

昨今、賃貸住宅を借りる際は、家賃保証会社の利用を義務づけることが一般的です。借主が万が一家賃を滞納した場合、家賃保証会社は家賃を立替え、物件オーナーに支払います。家賃保証会社は賃借人に対し、求償権を得ます。

物上保証人も有効

自己以外の借金の担保として、自己の土地や建物などの財産を提供する人を「物上保証人」といいます。

この場合の親は物上保証人(※)です。担保として提供された親の土地には抵当権設定がされ、子がローンを返せなくなった際は競売にかけられ、土地を失うことになります。自らの土地(財産)を失った物上保証人は債務者に対して求償権を取得します。

(※)物上保証人とは、自分の財産(不動産等)を他人の債務の担保に提供した人のことをいいます

求償権を行使できるのは連帯債務者・連帯保証人・保証会社など

保証会社を含む保証人、連帯保証人は、本人に代わり返済をすると求償権を行使できます。

また1つの債務で各債務者が全額の返済責任を負う連帯債務の場合、債務者の1人が返済をすれば、返済金額につき各連帯債務者の負担部分の割合に応じて求償権の行使が可能です。

(※)第三者弁済:本来であれば弁済義務のない人がする弁済です。例えば子の借金を保証人ではない親が肩代わりすることは第三者弁済にあたります。ただし、債権者・債務者が第三者弁済を認めない場合、第三者による弁済が無効になるケースがあります

保証人の代位による求償権とは?

保証人が債務者の代わりに債務を弁済すると、債務者本人に対し求償権を取得します。しかし支払いをできなかった債務者が、肩代わり分を返済できる可能性は低いでしょう。

そうすると、保証人は金銭の回収ができず、不利益を受けることになります。そのような事態を避け求償権の効力を確保するために、保証人は債権者の有していた履行請求権や損害賠償請求権、抵当権を求償権の範囲内で行使可能です。

保証人はこれらの権利を行使することも、自ら得た求償権を行使することも自由に選択できます。どちらかにより弁済を受ければ、もう一方の権利は行使できなくなり二重に弁済を受けられません。

連帯債務者に事前求償権はある?

求償権はすでに肩代わりした金銭の返還を求める「事後求償権」と、一定要件を満たすことで債務の弁済前でも求償権を行使できる「事前求償権」があります。

事前求償権を行使できるのは、債務者本人から委任を受けた保証人であることが前提です。連帯債務者には事前求償権をそもそも認められていない点が異なります。

求償権を使って請求できる金額はいくら?

求償権を得た保証人や連帯債務者が請求できる金額は次のとおりです。

連帯債務者の場合

連帯債務は、ひとつの債務につき複数人が返済義務を負います。

例えば、900万円の債務の連帯債務者がABCの3名の場合、債権者はABCそれぞれに対し、900万円の支払を求めることが可能です。

一方、連帯債務者間では負担部分は平等のため(特別な定めがなければ)、ABCはそれぞれ300万円を負担すればよいことになります。

仮に連帯債務者Aが900万円全額弁済し共同の免責を得た場合には、連帯債務者BCに各300万円、免責があった日以降の法定利息、避けられなかった費用その他の損害の賠償を求償できます。

債務者に頼まれて保証人になった場合

自らの意思で保証人になった場合

自らの意思で保証人となり弁済した場合には、弁済時の債務者が利益を得た範囲のみ求償ができます。債務者から委任を受けた場合と比べ、請求できる範囲が制限されます。

債務者に反対されたのに保証人になった場合

保証人が勝手に返済した場合

債務者からの委任を受けた保証人が借金の返済をする場合、債務者本人への事前の通知が必要です。それは、債務者と保証人が二重に支払いをする可能性や、債務者が債権者に対してなんらかの債権を持っている可能性もあるためです。

支払ったことを債務者に伝えなかった場合

債務者との特約は有効?

債務者と保証人の間で、求償権の特約を結んでいた場合、その特約は有効でしょうか。

(参照:裁判例結果詳細│裁判所 )

求償権についてよくある質問

本記事で解説してきた求償権について、よくある質問をまとめました。

求償権とはどのような権利?

求償権とは、法律上の理由によって被った財産の減少につき、特定の者に対し返還を求める権利のことをさします。

例えば、債務者に代わり保証人が借金返済をした場合、保証人は債務者に対し支払った分の返還を求める求償権を有します。

求償権を行使できるのは?

保証人(保証会社含む)や連帯保証人、物上保証人、連帯債務者をはじめ、一定要件内で第三者弁済をした人も償権を行使可能です。

求償権で請求できる金額は?

-

連帯債務者の場合

免責があった日以降の法定利息、避けられなかった費用その他の損害の賠償を含めた各自負担部分 -

債務者に頼まれ保証人になった場合

免責があった日以降の法定利息、避けられなかった費用、その他の損害の賠償を含め支払った全額 -

自らの意思で保証人になった場合

弁済時の債務者が利益を得た範囲 -

債務者に反対されたのに保証人になった場合

請求時の債務者が利益を得ている範囲 -

保証人が返済前・返済後に債務者本人に通知をしなかった場合

全額請求ができない

債務者との特約は?

求償権で法定利息と異なる約定利率による遅延損害金を払う旨の特約があった場合、弁済をした保証人は、物上保証人および当該不動産の担保権者などの利害関係人に対する関係では、特約した遅延損害金を含む求償権の総額を条件として行使可能とされています。

まとめ

求償権は、さまざまな場面で生じる権利です。求償権の行使できる範囲は保証人になった経緯により異なり、事前・事後通知を怠った場合などは求償権が行使できないケースもあるため、注意が必要です。また求償権の行使には時効があるため、債務者本人より返済がされない場合は弁護士や司法書士に相談するのがよいでしょう。

物件を探す