フラット35Sとは?メリットやデメリット、住宅の基準などをわかりやすく解説!

記事の目次

フラット35Sとは

フラット35Sとは、フラット35を申し込む方が、省エネルギー性や耐震性などに優れた質の高い住宅を取得する場合に、借入金利を一定期間引き下げられる制度です。まず、フラット35を申し込むための条件を見ていきましょう。

フラット35Sの申し込み条件

フラット35Sを利用したい方は、フラット35の申し込み条件を満たす必要があります。具体的な条件は、下記のとおりです。

- 申込時の年齢が満70歳未満であること

- 日本国籍であること、または永住許可を受けていること、もしくは特別永住者であること

- すべての借り入れに対して、返済負担率が次の基準を満たすこと

| 年収 | 400万円 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

返済負担率とは、年収に占める借り入れの合計返済額の割合のことです。フラット35では、住宅ローンだけでなく、マイカーローンや教育ローンなど、すべての借り入れを含めた割合で計算します。例えば、年収350万円の方がマイカーローンを年間80万円返済している場合、返済負担率は約22%となります。この場合、住宅ローンにあてられる金額は残り約8%である28万円となります。

フラット35Sの対象となる住宅の技術基準

フラット35Sを利用するためには、住宅が次の4つの技術基準を満たさなければなりません。

| 技術基準 | 内容 |

|---|---|

| 省エネルギー性 | 夏は涼しく、冬は暖かく快適に過ごせる工夫がされた、省エネルギー性能の高い住宅 |

| 耐震性 | 大地震が発生した時でも、倒壊したり、損傷したりしないような十分な耐震性能のある住宅 |

| バリアフリー性 | 床の段差を無くしたり、手すりを設けたりなど、高齢者が安心・安全に暮らせる工夫がされている住宅 |

| 耐久性・可変性 | 湿気による腐れやシロアリの被害を受けにくくするなど、長く安心して暮らせる工夫がされている住宅 |

また、フラット35Sには金利Aプランと金利Bプランの2つがあり、金利Aのほうが技術基準が厳しく、金利の引き下げ率が高くなっています。新築住宅におけるプランごとの具体的な技術基準は下表のとおりです。

【金利Aプラン】

| 技術基準 | 内容 |

|---|---|

| 省エネルギー性 | 1:断熱等性能等級5以上の住宅で、かつ一次エネルギー消費量等級6の住宅 |

| 耐震性 |

2:耐震等級(構造躯体の倒壊等防止)3の住宅

3:免震建築物

|

| バリアフリー性 | 4:高齢者等配慮対策等級4以上の住宅(共同建て住宅の専用部分は等級3でも可) |

| 耐久性・可変性 | 5:長期優良住宅 |

【金利Bプラン】

| 技術基準 | 内容 |

|---|---|

| 省エネルギー性 |

1:断熱等性能等級4の住宅で、かつ、一次エネルギー消費量等級6の住宅

2:断熱等性能等級5以上の住宅で、かつ一次エネルギー消費量等級4または等級5の住宅

|

| 耐震性 | 3:耐震等級(構造躯体の倒壊等防止)2以上の住宅 |

| バリアフリー性 | 4:高齢者等配慮対策等級3以上の住宅 |

| 耐久性・可変性 | 5:劣化対策等級3の住宅で、かつ、維持管理対策等2以上の住宅(共同建て住宅などについては、一定の更新対策が必要) |

金利Aプラン、金利Bプランともに、1〜5までのうち、いずれか1つ以上の基準を満たす必要があります。具体的な内容に関しては住宅金融支援機構の「【フラット35】技術基準・検査ガイドブックー2023年7月版ー」をご確認ください。

フラット35Sの金利

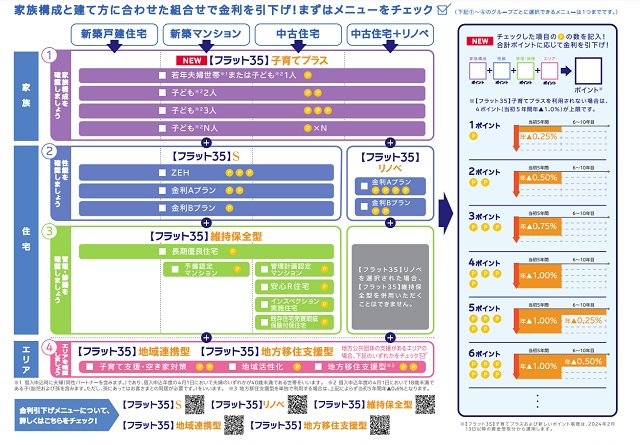

先述したように、フラット35Sでは技術基準を満たすことで、一定期間金利が引き下げられます。具体的にどれくらい引き下げられるのか気になるところでしょう。フラット35ではポイント制が導入されており、技術基準だけでなく、家族構成やエリアなどによっても、金利の引き下げ幅や期間が異なります。詳細は下図のとおりです。

例えば、次の条件の場合を見てみましょう。

家族構成:子ども1人 1ポイント

住宅性能:フラット35S(金利Aプラン)2ポイント

管理・修繕:長期優良住宅 1ポイント

エリア:地域連携型(子育て支援・空き家対策) 2ポイント

上記の条件の場合、合計6ポイントとなるため、金利の引き下げは当初5年間は年1%、6〜10年目は年0.5%となります。

なお、1〜4のグループから選択できるのはそれぞれ1つです。例えば、「管理・修繕を確認しましょう」の項目で「長期優良住宅」と「管理計画認定マンション」の両方を選ぶことはできません。金利の引き下げ幅は住宅金融支援機構のホームページでもシミュレーションできるため、一度調べてみるといいでしょう。

フラット35との違い

フラット35Sとフラット35の違いをまとめてみましょう。

| 項目 | フラット35 | フラット35S |

|---|---|---|

| 申し込み 条件 |

・申込時の年齢が満70歳未満であること

・日本国籍であること、または永住許可を受けていること、もしくは特別永住者であること

・すべての借り入れに対して、返済負担率が次の基準を満たすこと

|

|

| 金利 | ・完済まで固定される |

・ポイントに応じて一定期間引き下げられる |

| 住宅 | ・住宅金融支援機構が定めた技術基準をクリアする必要がある |

・住宅金融支援機構が定めた技術基準をクリアする必要がある

・「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」のうち1つ以上クリアする必要がある

|

フラット35もフラット35Sも申し込み条件は同じです。しかし、フラット35Sはフラット35よりも住宅の技術基準が高くなっており、より性能の高い住宅でなければ利用できません。住宅の性能が高い分、金利が引き下げられる制度であることを理解しておきましょう。

フラット35Sのメリット

フラット35Sは一定期間金利が引き下げられることや住宅の技術基準が高いことを見てきました。本章ではメリットを詳しく見ていきましょう。

一定期間金利を引き下げられる

フラット35Sのメリットは、一定期間金利を引き下げられる点です。金利が低くなることで、月々の返済負担が軽くなります。住宅ローンの返済額を抑えられる分、子どもの教育費や老後資金などの貯蓄に回すこともできるでしょう。

住宅を売却しやすい

フラット35Sのメリットとして、いざという時に住宅を売却しやすいことも挙げられます。先述したように、フラット35Sを利用するためには、一定の技術基準を満たす住宅でなければなりません。省エネルギー性や耐震性など、優れた機能を持つ住宅であるため、売却時にも買い手がつきやすくなります。また、買い手もフラット35Sが利用できるため、さらに有利になるでしょう。

子育てプラスや地域連携型と併用できる

フラット35Sは子育てプラスや地域連携型と併用でき、さらに金利が引き下げられる点がメリットです。子育てプラスとは、子育て世帯や若年夫婦世帯がフラット35を申し込む際、子どもの人数に応じて金利が引き下げられます。なお、子育て世帯とは、子どもの年齢が申し込み年度の4月1日において18歳未満である世帯をいいます。また、若年夫婦世帯とは、夫婦のいずれかが申し込み年度の4月1日において40歳未満の夫婦です。詳しい利用要件や金利の引き下げ幅などは住宅金融支援機構のホームページを確認しましょう。

一方、地域連携型とは、子育て世帯や地方への移住者に対する積極的な支援をおこなう地方公共団体の住宅を取得する際に、一定期間金利が引き下げられる制度です。購入を予定している住宅のある地方公共団体が、住宅金融支援機構と連携しているかをこちらから確認してみましょう。

国からの補助金が利用できる

フラット35Sを利用してZEH住宅を購入する場合、国からの補助金を利用できる点もメリットです。ZEH(ゼッチ)とは、Net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の略語で、年間の一次エネルギー消費量の収支をゼロにすることを目指した住宅のこと。省エネルギーだけでなく、再生可能エネルギーなどを導入し、エネルギーを創ることのできる、より性能の高い住宅を指します。ZEH住宅を購入する際にフラット35Sを利用すると、「地域型住宅グリーン化事業」「子育てエコホーム支援事業」という補助金を利用できます。

地域型住宅グリーン化事業

地域型住宅グリーン化事業とは、中小工務店が地域の資材を用いてZEH住宅を建築する際、70〜140万円までの補助金が受けられます。補助金は購入者に直接交付されるのではなく、中小工務店に交付される点に気をつけましょう。しかし、補助金を受けた分、建築費用は抑えられるというメリットがあります。

子育てエコホーム支援事業

子育てエコホーム支援事業とは、子育て世帯や若年夫婦世帯が高い省エネ性能のある住宅を購入する際に補助金が受けられる制度です。補助される金額は、長期優良住宅で100万円、ZEH住宅で80万円となっています。子育て世帯や若年夫婦世帯の定義は、先ほどのフラット35Sの子育てプラスと同様です。一般的に、こちらも購入者に直接交付されるわけではなく、工務店などに交付されるため、注意しましょう。

フラットSのデメリット

フラット35Sのメリットを見てきましたが、もちろんデメリットもあります。両方を理解したうえで利用を検討しましょう。

建築費が高額になる

フラット35Sを利用する際のデメリットとして、建築費が高額になることが挙げられます。フラット35Sを利用したい場合には、性能の高い住宅でなければなりません。性能の高い住宅は、一般的な住宅に比べて、建築費が高額になります。例えば、新築時に省エネ基準に適合させるためにかかる費用は約87万円とされています。住宅の性能が高い分、借入金額が多くなる可能性がある点を理解しておきましょう。

返済額が途中で上がる

住宅ローンの返済額が途中で上がる点も、フラット35Sのデメリットです。一定期間引き下げられたあとは、もとの金利に戻るため、返済額も上がります。金利の引き下げ幅によっては、金利が戻ったあとの返済が苦しくなることも考えられます。完済までを見通した返済シミュレーションをしましょう。

申し込みまでの期限が決まっている

フラット35Sはいつでも利用できるわけではありません。毎年予算金額が決められており、その金額に達する見込みとなった場合には、申し込みができなくなります。受付終了日は、終了する約3週間前までに、住宅金融支援機構のホームページで告知がされます。利用を検討している方は、こまめにホームページを確認しましょう。

借り換えに利用できない

フラット35Sは、借り換えに利用できない点もデメリットです。フラット35Sは、新築住宅の建設・購入、中古住宅の購入に利用できます。他の金融機関からの借り替えに利用できないことを理解しておきましょう。

フラット35Sの返済シミュレーション

フラット35Sでは、住宅の性能や子どもの人数などによって金利の引き下げ幅や引き下げ期間が変わることを見てきました。本章では、イメージしやすくするために、シミュレーションをしてみましょう。

<条件>

借入金額:3,500万円

返済期間:35年

返済方式:元利均等返済

金利:1.84%

| 項目 | フラット 35 |

フラット 35S (ZEH) |

フラット 35S 金利Aプラン |

フラット 35S 金利Bプラン |

|---|---|---|---|---|

| 借入金利 | 全期間 1.84% |

当初5年間 1.09% 引き下げ幅 0.75% |

当初5年間 1.34% 引き下げ幅 0.5% |

当初5年間 1.59% 引き下げ幅 0.25% |

| 6年目以降 1.84% |

6年目以降 1.84% |

6年目以降 1.84% |

||

| 月々の 返済額 |

全期間 11万 3,088円 |

当初5年間 10万 274円 |

当初5年間 10万 4,442円 |

当初5年間 10万 8,714円 |

| 6年目以降 11万 1,318円 |

6年目以降 11万 1,923円 |

6年目以降 11万 2,514円 |

||

| 総返済額 | 4,749万 7,124円 |

4,609万 810円 |

4,655万 9,002円 |

4,702万 7,677円 |

| フラット35 との比較 |

- | ▲140万 6,314円 |

▲93万 8,122円 |

▲46万 9,447円 |

シミュレーション使用サイト「返済プラン比較シミュレーション」

金利の引き下げ幅が大きいほど、月々の返済額や総返済額が抑えられるのがよくわかるでしょう。今回は住宅の性能だけを取り上げましたが、先ほど紹介した子育てプラスや地域連携型などを組み合わせれば、さらに金利を引き下げることも可能です。金利の引き下げ内容をシミュレーションしたい場合は、こちらからお試しください。

フラット35Sの注意点

住宅ローンの返済は長期に渡って続くものであるため、完済までを見通して借り入れることが大切です。本章では、フラット35Sをうまく利用するための注意点を解説します。

借りすぎないようにする

フラット35Sを利用する際は、借りすぎないようにしましょう。一定期間の金利が抑えられ、返済額も少なくなることから多めに借りたくなるかもしれません。しかし多めに借りてしまうと、返済が苦しくなる可能性があります。フラット35は頭金なしで借りることもできますが、金利が高くなります。無理のない範囲で頭金を入れると、低い金利が適用され、借りすぎも防げるでしょう。

申し込み期限を確認する

フラット35Sの利用を検討している方は、申し込み期限を確認しましょう。デメリットで説明したように、フラット35Sは予算金額が設定されており、その金額に達してしまうと受付が終わってしまいます。利用を検討している方は、住宅金融支援機構のホームページをこまめにチェックしましょう。

返済シミュレーションを綿密にする

フラット35Sを利用する際には、事前に綿密な返済シミュレーションをしておきましょう。借り入れる際にはメリットである一定期間金利が引き下げられることに目が行きがちです。しかし、金利が引き下げられる期間よりも、金利が戻ったあとの期間のほうが長くなります。例えば子どもがいる場合、教育費のピークを迎える時には金利が戻っている可能性があります。住宅ローンだけでなく、ライフイベントなども想定しながら、完済までの返済計画を綿密にシミュレーションしましょう。

まとめ

本記事では、フラット35Sの概要やメリット・デメリットなどを解説しました。利用する場合には、住宅の性能が高いことから、建築費が高額になる可能性があります。しかし、住宅の性能が高い分、金利が一定期間引き下げられます。また、子育てプラスや地域連携型を併用することによって、金利の引き下げ幅をさらに大きくすることも可能です。ただし、金利が引き下げられる期間は最大でも10年で、金利が戻ったあとの期間のほうが長いため、事前に返済シミュレーションをしっかりしておきましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ