インボイス制度とは?仕組みをわかりやすく解説、制度開始前にやるべきこと

記事の目次

インボイス制度(適格請求書等保存方式)とは?

インボイス制度は2023年10月1日から開始される消費税の新しい制度で、正式には「適格請求書等保存方式」といいます。インボイス制度がはじまると、取引の買手は売手から交付されたインボイス(適格請求書)の保存がなければ原則として仕入税額控除の適用を受けることができなくなり、取引の売手は課税事業者である買手から求められたときはインボイスの交付義務を負うことになります。

インボイス制度の対象者は?

インボイス制度の主な対象者は個人事業主と法人(企業)です。その他、地方自治体や宗教法人といった団体もインボイス制度の対象ですが、ここでは個人事業主と法人に絞って解説します。

インボイス制度は、小規模事業者や副業として事業を営んでいる人も対象となります。例えば本業が会社員で副業を営んでいる人は、この副業部分についてインボイス制度への対応を検討する必要があります。

仕入税額控除とは

仕入税額控除とは、消費税の納付税額の計算において、売上にかかる消費税から仕入にかかる消費税を控除する(差し引く)ことです。仕入税額控除の仕組みが設けられているのは、消費者に至るまでの流通の各過程で消費税が累積されることを防ぐためです。

仕入税額控除があることによって、消費者の負担する消費税は流通の各過程における事業者を介して適切に国へ納付されることになります。

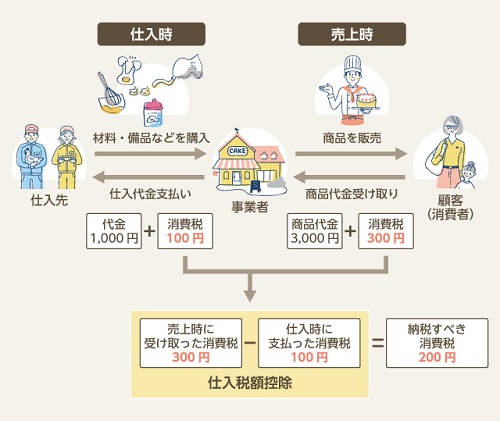

仕入税額控除の仕組みについて、上の図を使って簡単にご説明します。

「事業者」は、仕入先から1,000円分の材料を購入する際、消費税100円を含む1,100円を支払います。

材料を加工して作った3,000円の商品を顧客に販売する際、消費税300円を含む3,300円を預かるため、差し引き200円を国に納付します。

また、この図における仕入先も同じく消費税の計算と納税をおこないます。仕入先の場合、材料や備品を税込1,100円で販売する際に消費税100円を預かり、原材料や備品の購入費用を支払う際に消費税を支払い、100円と消費税の支払額の差額を国に納付します。このようにして、消費者が負担した300円の消費税が過不足なく国に納付されます。

インボイス(適格請求書)とは?

「インボイス(適格請求書)」とは、取引の相手先へ交付する請求書、領収書、仕入明細書、納品書といった書類のうち、一定の事項が記載されているものです。「適格請求書」という言葉の響きから取引の売手が買手に交付する請求書のみをインボイス制度の対象と勘違いされている人もいらっしゃいますが、書類の表題(タイトル)に関係なく、一定の事項が記載された書類はインボイスに該当します。

インボイスに記載すべき「一定の事項」は、以下の6項目です。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額(税込みまたは税抜き)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

この6項目のうち、現行の制度(「区分記載請求書等保存方式」)で記載が求められていないのは、適格請求書発行事業者の登録番号、適用税率、税率ごとに区分した消費税額等です。

既存の請求書や領収書を改修する際は、適格請求書発行事業者の登録番号(以下、「登録番号」という)の記載をおこなって完了とするのではなく、既存の請求書や領収書に適用税率や消費税額を正しく記載できているかを確認し、できていないのであれば併せて改修するようにしましょう。

インボイス制度はいつからはじまる?

インボイス制度がはじまるのは2023年10月1日からです。2023年10月1日以降におこなわれた取引(課税資産の譲渡等)からインボイス制度が適用されるため、2023年9月30日以前におこなわれた取引に関してはインボイス制度に即した対応をする必要はありません。

なお、「2023年10月1日以降かどうか」の判定は、請求書や領収書の発行日ではなく、あくまでも取引がおこなわれた日を基準に判定します。

例えば、大家のAさんが建設会社B社に発注したアパートの修繕工事が2023年9月30日に完了した場合において、B社から2023年10月1日に請求書を受領したときは、その請求書にB社の登録番号の記載がなくてもA大家は仕入税額控除をすることができます。

インボイス制度がはじまるとどう変わる?

インボイス制度は、取引の買手と売手双方に影響を与えます。

まずは、取引の買手への影響についてご説明します。取引の買手は売手から交付されたインボイス(適格請求書)の保存がなければ、原則として仕入税額控除の適用を受けることができなくなります。

一方、取引の売手への影響については、インボイスを交付するためには「消費税の課税事業者になる必要があること」、「インボイスの交付には登録番号の取得が必要であること」、「取引の売手は課税事業者である買手から求められたときはインボイスの交付義務を負うことになること」の3点です。

インボイス(適格請求書)の保存がないと消費税の仕入税額控除の適用が受けられない

インボイス制度で取引の買手が受ける最も大きな影響は、「インボイスの保存がないと消費税の仕入税額控除の適用が受けられなくなる」ことです。

現行の制度である区分記載請求書等保存方式においては、請求書や領収書の発行者が消費税の課税事業者でも免税事業者でも、あるいは一般消費者であっても消費税法上の取り扱いは大きく変わりませんでした。そのため、発行者の属性を気にする必要も、発行者の属性によって経理処理を変える必要もなかったのです。

さらに、発行者の属性によって仕入税額控除できる金額は変わらなかったため、売手が課税事業者か免税事業者を気にする必要もありませんでした。

これがインボイス制度になると、請求書や領収書の発行者の属性を気にする必要が生じます。具体的な影響としては、以下の2点があげられます。

- 売手から交付を受けた請求書や領収書がインボイスに該当するかを買手が確認して、インボイスの要件を満たす場合と満たさない場合で経理処理を変える必要があること。

- 交付を受けた請求書や領収書がインボイスの要件を満たさない場合は、買手側の仕入税額控除ができる金額が減り、結果として従来よりも消費税の納付額が増えること。

さらに、区分記載請求書等保存方式においては、3万円未満の課税仕入れや「請求書等の交付を受けなかったことにつきやむを得ない理由がある場合」について、請求書等の保存がなくても仕入税額控除の適用を受けることができました(一定の事項を記載した帳簿の保存が必要)。しかし、インボイス制度がはじまると、これらの規定が廃止されます。

つまり、インボイス制度開始後は、原則として全ての取引についてインボイスの保存が求められるため、経費精算時のルールとして「3万円未満の経費精算はクレジットカード明細のみを保存すればよい」としていた企業や個人事業主は対応を改める必要があります。

なお、インボイス制度開始後であっても、取引の売手へのインボイス交付義務が免除されている取引については、例外として引き続きインボイスの保存がなくても仕入税額控除の適用を受けることができます。「取引の売手へのインボイス交付義務が免除されている取引」は、後ほど詳しくご説明します。

インボイス(適格請求書)の発行は消費税の課税事業者として登録している事業者に限る

まずは、取引の売手に対するインボイス制度の影響についてご説明します。前述したとおり、インボイスに記載すべき事項の一つに登録番号があります。ただし、この登録番号は消費税の課税事業者でないと取得することができません。このことは、消費税の免税事業者はインボイスを発行できないことを意味します。

なお、「消費税の免税事業者」とは、個人事業主は2年前の年、法人は2事業年度前の事業年度における課税売上高が1,000万円以下である事業者のことをいいます(例外規定もあります)。例えば、2023年度の消費税納税義務の有無は、2021年の課税売上高が1,000万円以下かで判断されることとなります。

適格請求書発行事業者の登録申請方法

適格請求書発行事業者の登録申請は、e-Taxまたは郵送でおこなうことができます。e-Taxによる申請はマイナンバーカードや電子証明書を使って実施し、個人事業主はスマートフォンでも申請することが可能です。また、郵送による申請は国税庁ホームページに掲載されている申請書を印刷して必要事項を記入し、管轄地域のインボイス登録センターへ送ることによって実施します。

適格請求書発行事業者の義務が免除される場合もある

先ほど、取引の売手は課税事業者である買手から求められたときは、インボイスの交付義務を負うことになるとご説明しました。ただし、この交付義務には例外があります。具体的には、事業の性質上インボイスが困難であることを理由に、次の取引については法令によってインボイスの交付義務が免除されます。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満)

- 出荷者が卸売市場においておこなう生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務としておこなうものに限る)

- 生産者が農業協同組合、漁業協同組合又は森林組合等に委託しておこなう農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずにおこなうものに限る)

- 自動販売機等によりおこなわれる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

なお、「自動販売機等によりおこなわれる課税資産の譲渡等」について、インボイスの交付義務が免除されるのは、飲み物の自動販売機や銀行のATMなど、自動販売機等のみで商品の販売やサービスの提供が完了するものに限ります。例えば、機械で精算をするコインパーキングの場合はこの要件に該当しないため、インボイスの交付義務は免除されません。コインパーキングを経営している事業者はご注意ください。

インボイス制度の経過措置について

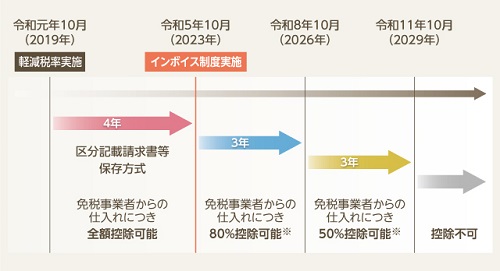

インボイス制度が開始されると、取引の買手は売手から交付されたインボイス(適格請求書)の保存がなければ、原則として仕入税額控除の適用を受けることができなくなります。しかし、急に全額の仕入税額控除の適用を受けられなくなると社会経済的な影響が大きすぎることから、激変緩和措置として経過措置が導入されています。

経過措置の内容は上図のとおりで、インボイス制度が開始される2023年10月1日から3年間はインボイス制度が開始する前の80%、2026年10月1日から3年間は50%相当額の仕入税額控除をすることができます。2029年10月1日以降は、経過措置の適用がなくなって原則どおりの取り扱いとなることが予定されています。

インボイス制度がはじまる前に企業(事業者)が対応しておくこと

ここでは、インボイス制度がはじまる2023年10月1日より前に企業が対応すべきことを、課税事業者と免税事業者に分けてご説明します。

課税事業者が対応しておくこと

課税事業者が対応しておくことは、「適格請求書発行事業者の登録申請をおこなって登録番号を取得すること」、「既存の請求書や領収書のフォーマットをインボイスの要件を満たした形で改修すること」です。簡易課税制度の適用を受けている課税事業者以外は、これらに加えて仕入先が登録番号を取得する予定か、取得する予定の場合はいつからフォーマットを切り替えるかを確認するとよいでしょう。

免税事業者が対応しておくこと

免税事業者がまず対応しておくことは、「適格請求書発行事業者の登録申請をおこなうかどうかを決めること」です。

適格請求書発行事業者の登録申請をおこなうと決めた場合は、登録申請と、請求書などの改修が必要となります。課税事業者になることと合わせて、簡易課税制度の適用を受ける場合、あるいは2023年(令和5年度)税制改正大綱で導入が示された「2割特例」の適用を受ける場合以外は、仕入先への確認もおこなうとよいでしょう。

売上1,000万円以下の個人事業主やフリーランスは不利になるって本当?

毎年の課税売上高が1,000万円以下の個人事業主は、消費税の免税事業者です。このことから、従来は消費税の申告と納付をおこなう必要がありませんでした。しかし、インボイス制度が開始すると課税事業者になり、インボイスを発行するよう取引先から要請を受ける可能性もあります。取引先の要請に従って課税事業者になると消費税を申告納付することが必要になる一方、取引先の要請に従わないと対価の引き下げや契約の打ち切りを迫られる可能性もあります。

いずれにしても、課税売上高が1,000万円以下の個人事業主は、インボイス制度によって不利な立場に置かれてしまいます。

大家さんもインボイス制度への対応が必要?

賃貸している物件が居住用物件と土地のみの場合は、貸主としてインボイス制度に対応する必要はありません。これらの貸付について消費税が課税されないことから、借主からインボイスの交付を請求されることがないためです。

一方、賃貸している物件の中に事務所用の物件がある場合は、借主からインボイスの交付を請求される可能性があるでしょう。そのため、貸主としてインボイス制度への対応を検討する必要があります。

これから不動産投資をはじめようとお考えの人は、関連記事もぜひお読みください。

まとめ

インボイス制度について、制度の概要や開始時期、制度による影響と事前に準備できることなどをご説明いたしました。インボイス制度は、幅広い事業者に多くの影響をおよぼします。2023年10月1日に向けて、早めに準備を開始することをおすすめします。

なお、本文でも少し触れましたが、令和5年度税制改正大綱でインボイス制度を含むいくつかの法改正等の導入が言及されました。詳しくは、下記の関連記事でご確認ください。