家を売るタイミングはいつがベスト?築年数・税金・季節ごとの売れやすさを徹底解説

この記事では、「いつ売るのが一番得か?」の観点から、築年数別の売り時・税金が安くなる条件・季節ごとの売れやすさ・空き家や相続時の注意点まで、わかりやすく解説します。家を売却したいと考えている方は、後悔しないためにもぜひ最後までチェックしてみてください。

記事の目次

今、家を売るべきなのか?

家を売るタイミングを見極める判断材料の一つとして「不動産価格指数」があります。「不動産価格指数」とは、国土交通省が公表しているデータであり、日本国内の不動産価格の推移を数値化したものです。

「不動産価格指数(令和6年11月・令和6年第3四半期分)を公表」によると、2013年頃を境に不動産価格全体は上昇基調を維持しています。この状況を踏まえると、現在住宅を所有していて売却を検討している方は、この価格上昇が続いている間に売却を進めることも一つの選択肢になるでしょう。

一戸建て住宅を売却するタイミングは今がチャンス?

ここ数年の不動産市場は、長期的な価格上昇が続いてきました。特に2014年頃からは全体的に右肩上がりの傾向が見られ、マンション価格では一部のエリアでバブル期を上回る水準に達している例もあります。

2025年5月現在、このような価格上昇の流れは中古の一戸建て住宅にも波及していますが、価格は比較的安定し、現在は横ばいの動きが続いている状況です。下表に、東京、大阪、愛知の中古一戸建て住宅の成約価格をまとめました。

東京都

| 年月 | 価格 | 前年比 |

|---|---|---|

| 2024年5月 | 5,196万円 | 4.2% |

| 2024年6月 | 5,792万円 | 9.6% |

| 2024年7月 | 5,318万円 | -0.1% |

| 2024年8月 | 5,412万円 | 4.1% |

| 2024年9月 | 5,699万円 | 3.4% |

| 2024年10月 | 5,346万円 | 0.2% |

| 2024年11月 | 5,623万円 | 1.0% |

| 2024年12月 | 5,680万円 | 7.5% |

| 2025年1月 | 5,525万円 | -1.5% |

| 2025年2月 | 5,716万円 | 3.9% |

| 2025年3月 | 6,120万円 | 5.0% |

| 2025年4月 | 5,735万円 | 0.1% |

| 2025年5月 | 5,804万円 | 11.7% |

大阪府

| 年月 | 価格 | 前年比 |

|---|---|---|

| 2024年5月 | 2,353万円 | 9.2% |

| 2024年6月 | 2,138万円 | -3.7% |

| 2024年7月 | 2,242万円 | -4.3% |

| 2024年8月 | 2,516万円 | 17.2% |

| 2024年9月 | 2,324万円 | 6.0% |

| 2024年10月 | 2,296万円 | 0.1% |

| 2024年11月 | 2,150万円 | -7.6% |

| 2024年12月 | 2,202万円 | 0.6% |

| 2025年1月 | 2,289万円 | 0.8% |

| 2025年2月 | 2,091万円 | -8.1% |

| 2025年3月 | 2,293万円 | -2.9% |

| 2025年4月 | 2,243万円 | 0.1% |

| 2025年5月 | 2,489万円 | 5.8% |

愛知県

| 年月 | 価格 | 前年比 |

|---|---|---|

| 2024年5月 | 2,864万円 | 1.5% |

| 2024年6月 | 2,817万円 | -0.5% |

| 2024年7月 | 2,765万円 | -1.3% |

| 2024年8月 | 2,937万円 | 2.0% |

| 2024年9月 | 2,748万円 | -4.2% |

| 2024年10月 | 2,894万円 | 4.8% |

| 2024年11月 | 2,808万円 | -0.1% |

| 2024年12月 | 2,926万円 | -2.0% |

| 2025年1月 | 2,681万円 | 5.0% |

| 2025年2月 | 2,739万円 | 3.8% |

| 2025年3月 | 2,736万円 | -3.3% |

| 2025年4月 | 2,806万円 | 2.0% |

| 2025年5月 | 2,748万円 | -4.1% |

出典:公益財団法人東日本不動産流通機構「2025年(令和7)年5月度Market Watch[全国版]」

ご覧のとおり、2025年にかけて中古住宅の価格は大きな変動は見られず、ほぼ横ばいとなっています。

家を売るタイミングを左右するポイント

所有する一戸建てやマンションの売却を考えているものの、「具体的にどのようなタイミングや条件がよいのかわからない」という方も多いのではないでしょうか。家を売却する際には、以下のポイントを意識して判断することが大切です。以下から詳しく解説します。

築年数

住宅の価値は、築年数が経過するごとに徐々に下がっていく傾向があります。そのため、一般的に築年数が浅い住宅ほど高値で売れる可能性が高いといえるでしょう。ただし、マンションと一戸建てでは売却に適した築年数の目安が異なります。ここでは、それぞれのケースを詳しく見ていきます。

マンションの場合

マンションの売却を考えるなら、築25年以内の売却が目安とされています。公益財団法人東日本不動産流通機構が発表した「築年数から見た首都圏の不動産流通市場(2024年)」によると、中古マンションの平均価格は築年数の経過とともに緩やかに下落しています。特に築25年を超えると価格の下落が顕著になるため、この時期を目安に売却を検討するとよいでしょう。

一戸建ての場合

一戸建ての場合は、築30年以内が売却の目安となります。同じく「築年数から見た首都圏の不動産流通市場(2024年)」によると、中古一戸建ても築年数が経つごとに平均価格が下がっていき、築30年超を超えると大きく価値が下がる傾向が見られます。

共通の傾向

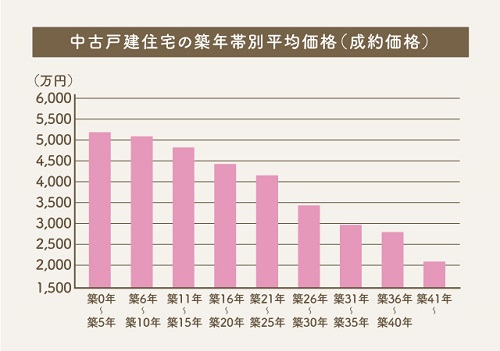

マンション・一戸建てともに「売れやすい築年帯」が存在する点にも注目すべきです。2024年のデータでは、マンションは築41年以上、一戸建ては築6~10年の物件の成約率が高くなっていました。

これは、近年の新築住宅は専有面積がやや狭まる傾向にあるため、比較的広さにゆとりのある中古物件が一定の人気を集めていることが一因と考えられます。費用対効果を重視する購入層が、中古物件にも積極的に目を向けていると考えられるでしょう。

税金

家を売却する際に得られる利益は「譲渡所得」と呼ばれ、この所得には所得税・住民税が課税されます。譲渡所得の税率は、所有していた住宅の保有期間によって異なり、売却した年の1月1日時点で5年超であれば「長期譲渡所得」、5年以下の場合は「短期譲渡所得」に分類されます。

知っておきたいのは、短期譲渡所得の税率は長期譲渡所得の約2倍になることです。そのため、長期譲渡所得の対象となってから売却したほうが、節税効果を期待できるケースもあります。

市況(市場の動向)

「市況」とは、現在の不動産市場でおこなわれている取引状況のことを指します。市場の動向に応じて売却のタイミングを見極めることが、よりよい条件での売却につながります。ここでは、市況を判断するうえで知っておきたい「季節要因」と「価格相場」のポイントを解説します。

季節

不動産取引がもっとも活発になるのは、2月〜3月の期間です。これは、新年度や子どもの入学、また企業の人事異動が多くおこなわれる時期にあたるため、住み替え需要が高まる時期とされています。加えて、9月〜10月も同様に企業の決算期後に人事異動が増えるため、不動産取引が活発に。こうした需要が高まる時期に合わせて、1~2カ月前から売却活動を開始しておくと、買い手が見つかりやすくなるでしょう。下表は、首都圏における一戸建ての成約件数をまとめたものです。

| 年月 | 成約件数 | 平均価格 |

|---|---|---|

| 2023年3月 | 1,222件 | 4,165万円 |

| 2023年4月 | 1,133件 | 4,107万円 |

| 2023年5月 | 1,170件 | 4,014万円 |

| 2023年6月 | 1,228件 | 4,007万円 |

| 2023年7月 | 1,265件 | 4,208万円 |

| 2023年8月 | 916件 | 3,934万円 |

| 2023年9月 | 1,213件 | 4,147万円 |

| 2023年10月 | 1,310件 | 4,225万円 |

| 2023年11月 | 996件 | 4,115万円 |

| 2023年12月 | 1,129件 | 4,179万円 |

| 2024年1月 | 1,013件 | 4,069万円 |

| 2024年2月 | 1,243件 | 4,132万円 |

出典:公益社団法人不動産流通推進センター「不動産業統計集(3月期改訂)」

現在は、不動産ポータルサイトやスマホアプリの普及により、年間を通して売却活動はおこないやすくなっていますが、依然として季節ごとの成約件数には一定の波が見られます。売却タイミングの参考として、春・秋の需要期を意識するとよいでしょう。

価格相場の動向

売却の好機を判断する際には、市場価格の動向も見逃せません。国土交通省が公表している「不動産価格指数(PDF)」によれば、2025年2月時点での不動産市場価格は引き続き上昇傾向にあります。特にマンション価格は、2010年時点を100とした時、2025年2月には約211にまで上昇しています。

このような背景を踏まえると、現在は売却を前向きに考える好機でしょう。また、売却予定の物件の地域や物件種別ごとの相場を事前に把握しておくことも重要です。相場を調べるには、以下のようなツールが役立ちます。

上記のツールを活用し、実際の取引事例を確認して、適切な売り出し価格の設定に役立てましょう。

金利

金利とは、お金を借りた際に借り手が支払う利息の割合を指します。住宅ローンでは主に「変動金利」と「固定金利」の2種類が存在します。

- 変動金利:返済期間中でも市場金利の動きに応じて金利が変動する

- 固定金利:借入時に設定された金利が完済まで変わらない

住宅ローンの金利は、不動産の購入需要に直接影響を与えるため、売却タイミングの判断にも関わってきます。一般的に金利が低い時期は住宅購入のハードルが下がるため、買い手の購買意欲が高まります。なお、日本銀行は2024年3月にマイナス金利政策を解除し、今後は緩やかな金利引き上げ局面に移行する方針を打ち出しています。

もし今後金利が急激に上昇し、インフレが抑制される局面に入った場合、不動産価格が下落する可能性もあります。そのため、売却時期を判断する際には金利動向にも常に注意を払うことが大切です。

周辺環境の変化

家を売るタイミングの一つとして、周辺環境の変化にも注目することが大切です。例えば、近隣に大型商業施設やスーパーマーケット、ドラッグストア、学校、医療機関などが新たにオープンした場合は、その地域の生活利便性が向上し、住宅需要が高まることが期待できるでしょう。

反対に、こうした利便施設や大手企業の撤退、学校の統廃合などが進むと、需要が減少してしまうこともあります。したがって、周辺エリアが活性化している時期を狙って古い住宅を売却すれば、より高値での売却が見込めるでしょう。また、需要が落ち始める前に早めに売却する判断も、損失を抑えるためには重要です。

家を売るべき具体的なタイミング

これまでは、家を売るタイミングを決めるポイントをお伝えしました。ここからは、具体的なタイミングをご紹介します。上記のポイントを加味しても、なかなか売るべきタイミングを見極められない方は、ぜひ参考にしてください。

築年数が20年以内

最初におすすめするタイミングは、築20年以内での売却です。なぜなら、住宅の価値は年数とともに下がり続けるため、築20年以内であれば高い評価を受けやすく、買い手も付きやすいからです。

特に木造一戸建て住宅では「法定耐用年数」が22年と定められており、築20年を超えると古い家という印象を持たれる傾向に。消費者はできるだけ新築に近い状態を有利と考える傾向にあり、築20年超の住宅は価格が低く設定されるなど、売却が難しくなることがあります。

また、中古一戸建ての場合、築40年を超えると建物自体の価値がほぼゼロとなることが一般的です。売却する際でも取引自体が成立しにくくなる可能性もあるため、注意してください。これらの理由から、売却を検討する時期として「築20年以内」がおすすめです。

空き家になってから3年以内

空き家になった住宅を売却する場合は、空き家になってから3年以内がベターなタイミングです。なぜなら、「居住用財産の3,000万円特別控除」の制度が適用される時は、空き家になった日から数えて3年以内の必要があるためです。この控除は所有期間に関係なく利用可能ですが、3年を超えると利用できません。

3年以内に売却すれば、譲渡益から最大3,000万円が非課税になるため、税金負担が大きく軽減されます。そのあとに売却するとこの制度が使えなくなり、税金で損する可能性があるため、早めの決断がおすすめです。

所有期間が5年を超えた時

3つ目の重要なタイミングは、自宅の所有期間が5年を超えた時です。これは、売却によって得た利益、つまり譲渡所得にかかる譲渡所得税の税率が、所有期間によって変わる制度が設けられているからです。

上記でも解説しましたが、譲渡所得税の税率は、売却した年の1月1日時点で、所有期間が5年以下(短期譲渡所得)か5年超(長期譲渡所得)かによって大きく異なります。

| 所有期間 | 所得税率 (復興特別所得税含む) |

住民税率 | 合計税率 |

|---|---|---|---|

| 5年以下 | 30.63% | 9% | 39.63% |

| 5年超 | 15.315% | 5% | 20.315% |

※2037年12月31日までの売却は、復興特別所得税として所得税額に2.1%が上乗せされます

出典:国税庁「No.3211 短期譲渡所得の税額の計算

」

ご覧のとおり、所有期間が5年を超えるだけで税率がほぼ半分になるため、大きく節税が可能。そのため、所有期間が5年を超えたタイミングは税負担を大幅に抑えられる絶好の売却時期です。

さらに所有期間が10年を超える場合は、有利になる制度も利用可能です。詳しくは後述しますが、3,000万円の特別控除および10年超所有軽減税率特例の併用が可能となり、より大きな税優遇が受けられるでしょう。

相続後に3年10カ月以内

相続によって家を取得した場合、「相続してから3年10カ月以内」に売却することをおすすめします。これは「相続財産を譲渡した場合の取得費加算の特例」が利用できるためです。この特例を利用すると、相続税として支払った額の一部を取得費に上乗せが可能に。そのため、譲渡所得の計算時に取得費が増え、結果として課税対象となる所得を減らせます。

ただし、上記の控除が使えるタイミングは、相続を知った翌日から3年10カ月以内に譲渡した場合のみのため、相続で得た家を売る場合はタイミングを逃さないようにしましょう。

市場が活発な3月と9月

年間を通して不動産の取引が多くなる月、つまり3月と9月もおすすめのタイミングです。

- 3月:新学期や新年度にともなう転居シーズンであり、取引件数が多くなる

- 9月:夏休み明けで不動産活動が再スタートする時期で、日当たりや涼しくなった季節背景も重なり、買い手が増える傾向にある

上記の時期は成約までのスピードが速くなるうえに、買い手競争により価格が高くなりやすい傾向があります。そのため、この時期に合わせて売り出せば、自分が納得できる価格で、効率よく売却できる可能性が高まります。

家を売るべきではないタイミング

前章では、家を売る際におすすめのタイミングをご紹介しましたが、反対に売るべきではないタイミングもあります。高値で売却できるチャンスを逃さないためにも、売るべきではないタイミングも把握しておきましょう。

築年数が5年以内

築5年以内に家を売却することは、あまりおすすめできません。「築年数が浅いほうが高く売れそうなのに、なぜダメなの?」と疑問に思う方もいるでしょう。たしかに築5年以内の物件は築10年、20年の住宅に比べると比較的高く売れる可能性があります。

しかし、ここで起きる問題が、住宅ローン残債との兼ね合いです。住宅ローンを利用して家を購入している方が多いと思われますが、元利均等方式の場合、ローンの返済初期は利息の支払いが中心になる仕組み。そのため、元金の減り方が緩やかで、数年ではあまりローンの元本は減りません。

仮に家を築5年以内で売却しても、売却価格がローン残債を下回る可能性が高くなります。その場合、売却時に差額を自己負担しなければならず、結果的に大きな損失となってしまいます。高値で売れる可能性があっても、経済的な負担リスクが大きいため、築5年以内の売却は慎重に検討すべきです。

年末年始や夏休みシーズン

年末年始や夏休みシーズンも、できれば避けたほうがよいでしょう。特に1月と8月は不動産市場の動きが鈍く、家が売れにくい傾向にあります。年末年始は、多くの家庭が帰省やイベントで忙しく、物件探しが後回しになりやすい時期です。

さらに、年明けである1月は平常業務が立て込む時期であり、土日の数も通常月より少なくなるため、内覧に足を運ぶ人が少なくなります。その結果、1月の成約件数は年間でも低水準に。

一方で8月は暑さが大きな障壁になります。特に空き家などの場合、内覧時にエアコンが使われていないこともあり、快適な環境で見学できないなどのデメリットが生じます。加えて、夏は旅行や帰省など家庭の予定が集中する時期でもあるため、不動産購入への関心が一時的に低下する傾向があります。家をできるだけ早く・高く売りたい場合は、買い手の動きが鈍るタイミングを避けることが大切です。

所有期間が5年以下

次に避けたいタイミングは、自宅の所有期間が5年以下のケースです。その大きな理由は譲渡所得税の扱いにあります。不動産を売却して利益が出た場合、その利益に対して所得税と住民税を支払わなければなりません。

上記でもお伝えしましたが、所有期間が5年を超えている場合は「長期譲渡所得」として税率が低くなりますが、5年以下だと「短期譲渡所得」扱いとなり税率が約2倍に。注意すべき点は、税率の判定基準は「売却年の1月1日時点で所有期間が5年を超えているかどうか」であることです。売却日ではありません。

また、3,000万円の特別控除が適用できるかどうかも、税金対策では重要なポイントです。この控除を活用できれば、譲渡益3,000万円以下なら税金がゼロで済むケースもあります。控除の適用条件や売却タイミングをしっかり確認してから動きましょう。所有5年以下での売却は、税負担が重くなるため、余裕があれば所有期間が5年を超えるのを待つほうが得策です。

家を売却する際に活用できる控除や特例

前述のとおり、不動産売却によって発生する譲渡所得には「譲渡所得税」が課されます。ただし、一定の条件を満たせば、この譲渡所得税を軽減できる控除や特例の利用が可能です。売却時に適用できる主な控除・特例には大きく3つあります。それぞれの内容を順に確認していきましょう。

居住用財産を売却した場合の3,000万円特別控除

「居住用財産を売却した場合の3,000万円の特別控除」は、自宅などの居住用不動産を売却した場合に活用できる制度です。この特例を利用すれば、譲渡益から最大3,000万円までを非課税にできます。例えば売却益が3,500万円だった場合、課税対象となる金額は差し引き後の500万円分のみとなります。

この控除の適用を受けるためには、以下のような要件を満たしている必要があります。

- 売却する建物が自身の居住用財産であること(セカンドハウスは対象外)

- 売却の前年および前々年に、この特例やマイホーム買換え特例など他の特例を利用していないこと

- 譲渡が親族間など特別な取引ではないこと

また、特例を利用する際は確定申告が必要です。詳しい条件や申請方法に関しては、国税庁公式ページを参考にしてください。

マイホームを売った時の軽減税率特例

自宅を長期間保有していた場合は、さらに税率を抑える「軽減税率の特例」が利用できます。これは、マイホームの所有期間が10年を超えている場合に適用でき、譲渡所得税の税率が通常より低くなる制度です。具体的な税率は以下のとおりです。

- 譲渡所得額6,000万円以下の部分 → 14.21%(所得税10%、住民税4%、復興特別所得税0.21%)

- 譲渡所得額6,000万円超の部分 → 20.315%(通常の長期譲渡所得と同じく所得税15%、住民税5%、復興特別所得税0.2%)

例えば、長年住んでいたマイホームを高値で売却する場合、この軽減税率を活用すれば税負担を大きく減らせる可能性があります。なお、この特例も確定申告が必須であり、他の特例(例えば3,000万円特別控除など)と併用する際には注意が必要です。詳しい要件や申請方法は、国税庁のこちらのページを参考にしてください。

参照:国税庁「No.3305 マイホームを売ったときの軽減税率特例」

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除

相続した空き家を売却する場合には、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」の特例が利用できます。これは相続した空き家を売却した際、譲渡所得から最大3,000万円を控除できるものです。この特例の対象となるケースは、以下のとおりです。

- 被相続人が亡くなる直前まで居住していた家屋(賃貸や事業用に使われていない)

- 1981(昭和56)年5月31日以前に建築された耐震基準を満たしていない建物、もしくは解体後の土地

- 相続後、空き家を事業や賃貸用として使っていないこと

- 譲渡価格が1億円以下であること

- 相続開始日から3年目の年末までに譲渡をおこなうこと

加えて、2024年1月1日以降の売却に関しては、制度が一部改正されています。例えば、買主が翌年2月15日までに耐震改修や解体をおこなう場合もこの特例が適用されます。また、相続人が3人以上いる場合には控除額が1人あたり2,000万円に引き下げられる新ルールも導入されています。特例を利用するには確定申告が必要となるため、注意しましょう。

参照:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

まとめ

家を売るベストタイミングは、築年数・所有期間・税金優遇・季節による市場の動向など、複数の要素を総合的に判断することが大切です。特に築20年以内・所有5年超・空き家になってから3年以内・相続後3年10カ月以内・3月または9月の売却は、高く売れやすく税金面でも有利なタイミング。

タイミングを逃してしまうと、思ったより安くしか売れない・税金が高くなるなどのリスクもあるため、売却を考え始めたら早めに準備と情報収集を進めることをおすすめします。自分の家がよりよい条件で売れるタイミングを見極め、納得のいく売却につなげていきましょう。

物件を探す

注文住宅を建てる

執筆者

民辻 伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ