不動産評価額とは?5種類の用途と調べ方・計算方法を徹底解説!

評価額が5種類もあるのは、それぞれの評価額の使用目的が異なるためです。不動産は物件毎の個性が強く、売却にあたり販売価格を決めることは簡単ではありません。しかし、不動産評価額を活用することで適切な販売価格を把握できます。

そこで本記事では、不動産評価額の基礎をはじめ、不動産売却に際し知っておきたい5種類の不動産評価額を詳しく解説します。

記事の目次

不動産評価額とは

不動産評価額とは、不動産取引や税額計算をする際の基準となる価格を指します。不動産評価額には5種類あり、それぞれ価格の決まり方が異なるため、「家を売りたい」「どのくらい税金がかかるのか知りたい」といった目的に合わせて評価額を参考にすることができるでしょう。

不動産評価額は5種類ある

不動産評価額には、以下の5つの評価額があります。

- 固定資産税評価額

- 公示地価

- 基準地価

- 路線価

- 実勢価格

下記のとおり目的に応じて採用する評価額が異なります。

| 目的 | 確認する不動産評価額 |

|---|---|

| 不動産を売却する時 | 実勢価格 公示価格 |

| 固定資産税・不動産取得税を調べる時 | 固定資産税評価額 |

| 不動産を相続した時 | 【相続税の金額を知りたい場合】 土地:相続税路線価 建物:固定資産税評価額 【市場価値を知りたい場合】 実勢価格 |

| 贈与税を調べる時 | 土地:相続税路線価 建物:固定資産税評価額 |

| 登録免許税を調べる時 | 固定資産税評価額 |

固定資産税評価額

各市町村(東京23区は区)が「固定資産評価基準(※)」に基づき土地・建物の評価額を算定します。

※参照:固定資産税の概要|総務省

固定資産税評価額は3年毎に評価の見直し(評価替え)がおこなわれ、原則、評価替え年度以外は据え置かれます。

固定資産税納税通知書に同封される課税明細書を確認することで、固定資産税評価額が把握可能です。

公示地価

公示地価は、各土地固有の事情が取り除かれた1平方メートルあたりの更地価格を示し、国土交通省により毎年3月に公表されます。

全国26,000地点(2023年)で現地調査がおこなわれ、国土交通省の土地鑑定委員会が公示地価を決定します。

毎年決められた場所の価格を公表していることから、その土地の価格変動が把握しやすいため、一般の土地取引に対し指標を与える役割をもち、土地の相続評価や固定資産税評価の目安として利用されることも。

公示地価は国土交通省の標準値・基準地検索システムを使い調べることができます。

基準地価

公示地価が国の機関による調査なのに対し、基準地価は、各都道府県による調査で決定される1平方メートルあたりの更地価格です。毎年7月1日時点の基準地(全国約20,000地点)を調査し、毎年9月下旬頃に公表されるため、年なかばの地価動向が把握できます。

主に一般の土地取引の指標とされ、同時に地方公共団体や民間企業の土地取引の目安としても利用されます。

基準地価も公示地価と同様に国土交通省の標準地・基準地検索システムで調査可能です。

路線価

路線価とは、道路に面する土地の1平方メートルあたりの価格で、相続税や贈与税の算出に利用されます。相続税路線価は、毎年1月1日時点で評価され国税庁より毎年7月頃に公表されます。

なお路線価は、相続税路線価と固定資産税路線価の総称ですが、単に路線価と表記される場合は相続税路線価を指すことが一般的です。

相続税路線価は一般財団法人資産評価システム研究センターの全国地価マップで調べることができます。

参照:全国地価マップ|一般財団法人資産評価システム研究センター

実勢価格

実勢価格とは、実際の取引で成約した価格のことで相場を把握するのに活用されます。

類似する不動産の実勢価格は国土交通省の不動産取引価格情報検索を利用し調べることが可能です。

不動産評価額の調べ方

ここからは、5種類の不動産評価額の調査方法をそれぞれ解説します。

固定資産税評価額の調べ方

固定資産税評価額は、以下の税額を知りたい場合に確認する評価額です。

- 固定資産税

- 都市計画税

- 不動産取得税

- 登録免許税

- 相続税(建物)

- 贈与税(建物)

土地の固定資産税評価額は公示地価の7割程度に設定され、建物の固定資産税評価額は新築の場合、建築価格の5~7割程度に設定されます。

固定資産税納税通知書を見る

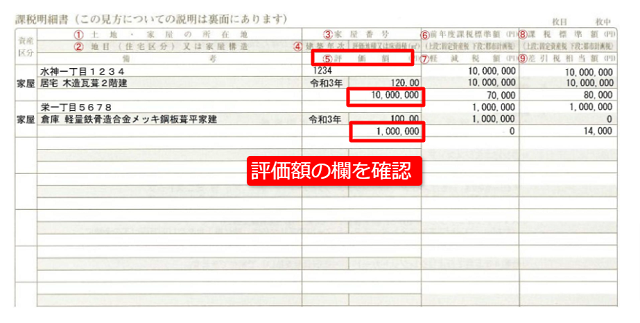

1月1日時点の不動産所有者あてに毎年4月から6月頃、不動産所在地の市区町村より「固定資産税納税通知書」とともに固定資産税課税明細書が送付されます。

市区町村によっては固定資産税納税通知書と課税明細書は一体化されているケースも。課税明細書に記載された評価額が固定資産税評価額です。

以下では、山梨県韮崎市の課税明細書をもとに、評価額の欄を確認する箇所を示しているので、ご覧ください。

固定資産税評価証明書を取得する

不動産所在地の役所の資産税課や税務課で「固定資産税評価証明書」を取得できます。固定資産税評価証明書に記載されている評価額が固定資産税評価額です。

なお、東京23区は区税事務所、大阪市や千葉市などでは市税事務所が窓口となるため、まずは役所に問い合わせをしてみるとよいでしょう。

固定資産税課税台帳を閲覧する

「固定資産税課税台帳」とは、課税対象となる不動産の所在、所有者、評価額などを登録した帳簿のこと。不動産所在地の役所の資産税課や税務課窓口で閲覧可能です。なお、東京23区は都税事務所、自治体によっては市税事務所や区税事務所で閲覧できます。

公示地価・基準地価の調べ方

不動産取引の際に取引価格指標として利用される、公示地価・基準地価は、土地の価格推移の把握にも活用されます。どちらもインターネット上で調査可能です。

国交省の「土地総合情報システム」を利用する

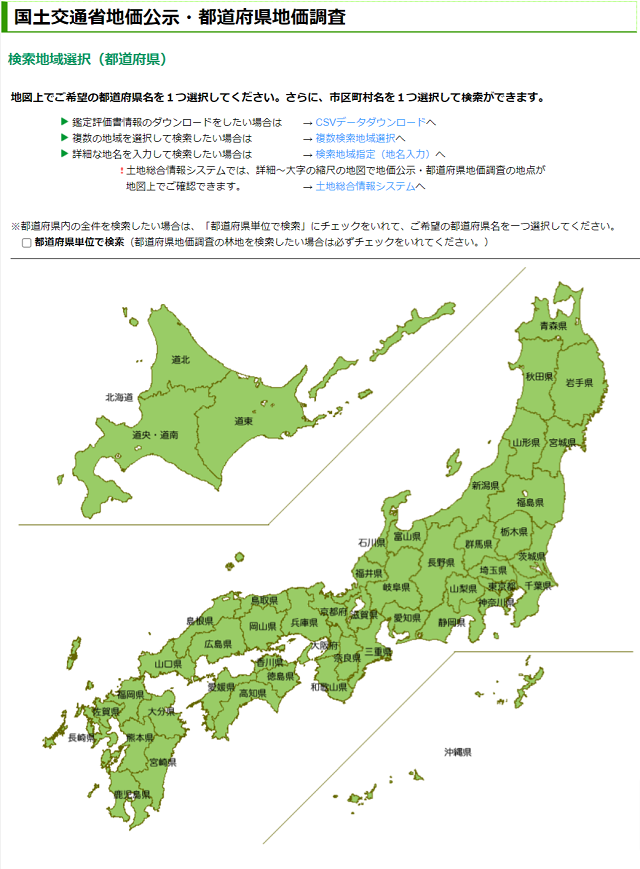

公示地価、基準地価は国土交通省の「土地総合情報システム」を利用しましょう。一例として千葉県船橋市の公示地価・基準地価の調査方法を説明します。

①

土地総合情報システムのトップページにある「地価公示・都道府県地価調査」をクリックし、地図上から該当不動産の所在市区町村を選択します。

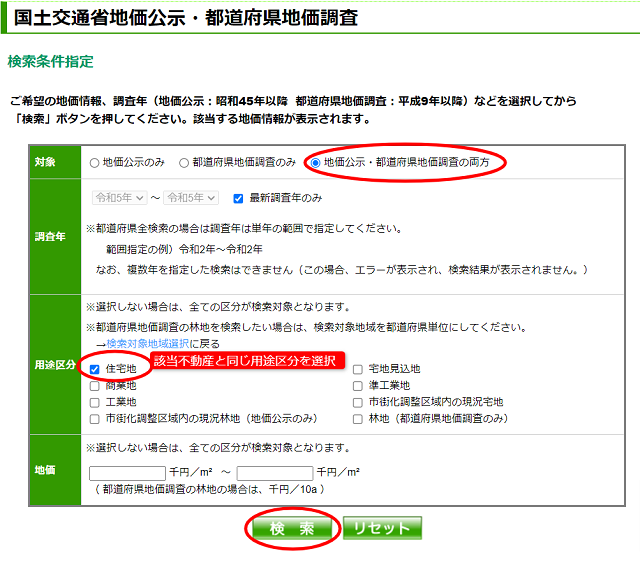

②

市区町村を選択したら検索条件を選択します。公示地価、基準地価を一括で調べる場合には画像のとおり「地価公示・都道府県地価調査の両方」を選びます。調査年は任意で範囲指定が可能です。

用途区分は、調査したい不動産の用途区分と同じ用途区分を選択し価格指定がある場合は価格を入力し、検索ボタンをクリックします。

③

検索結果から、住所、敷地と道路の接道状況などから対象不動産に類似した不動産を探し、詳細を開いてみましょう。このようにして参考になる公示地価、基準地価を探します。

実勢価格の調べ方

これから不動産を売却する場合に知っておきたいのが、実際に取引される価格である実勢価格です。実勢価格の調べ方を見ていきましょう。

国交省の「土地総合情報システム」を利用する

実勢価格の調査も国土交通省の土地総合情報システムで調査可能。具体的な取得方法は以下のとおりです。

①

土地総合情報システムにアクセスし、トップページ上の「不動産取引価格情報検索」をクリックします。

②

次に取引時期、物件の種類(宅地・土地・土地と建物・マンション等)、市区町村を選択し、検索します。

③

検索結果から対象不動産と類似する不動産を探し、詳細情報を開き取引価格を確認しましょう。

不動産会社に査定を依頼する

不動産は物件ごとの個性が強いため、たとえエリアが同じでも価格差が大きく異なることも珍しくありません。

そのため、類似不動産の実勢価格は参考程度にとどめましょう。不動産会社へ査定依頼すると、過去の豊富な取引経験、市場動向やエリアの特性に基づいた、より確度の高い実勢価格を把握できます。

不動産査定について詳細は以下の記事をご覧ください。

固定資産税評価額から計算する

土地の実勢価格は、固定資産税評価額から算出できます。

固定資産税評価額は公示地価の7割程度とされ、公示地価や基準地価を1.1~1.2倍したものがおおむね実勢価格となるため、下記の計算式で算出可能です。

- 実勢価格(参考値)=固定資産税評価額÷0.7×1.1

ただし、あくまで概算になるため、実際の成約価格と乖離することもあるため、参考程度にするのがよいでしょう。

路線価の調べ方

相続税や贈与税の算定基準となるのが路線価(相続税路線価)です。路線価は、その道路に面する土地の1平方メートルあたりの価格のこと。

路線価は主に市街地エリアの土地に設定されており、この路線価を用いて評価する「路線価方式」と、路線価が設定されていない土地の評価方法である「倍率方式」があります。

国税庁「財産評価基準書 路線価図・評価倍率表」を利用する

国税庁「路線価図・評価倍率表」を用いた路線価の調べ方は次のとおりです。

【路線価方式】

①

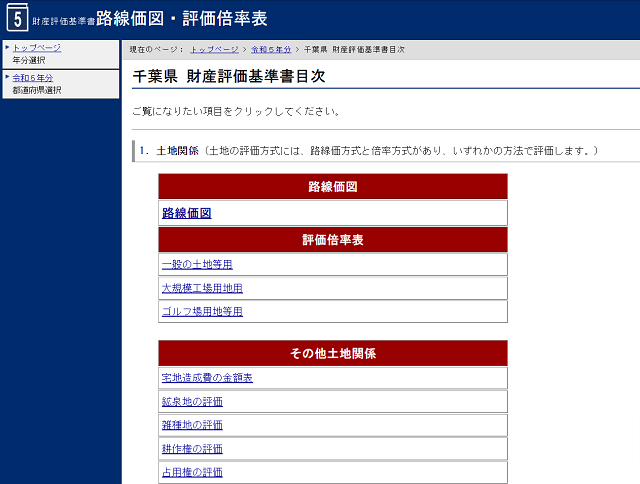

国税庁の「路線価図・評価倍率表」にアクセスします。地図またはリストから対象不動産のある都道府県を選択すると、都道府県別の財産評価基準目次が表示されます。目次中の路線価図を選択後、区名・町名などを選び対象不動産地域の路線価図を確認しましょう。

②

路線価図には1平方メートルあたりの価格が表示され、金額は千円単位です。

数字後ろのアルファベットは借地権割合を示しており、土地を他人に貸している場合や貸家の敷地を評価額算出の際に使用します。

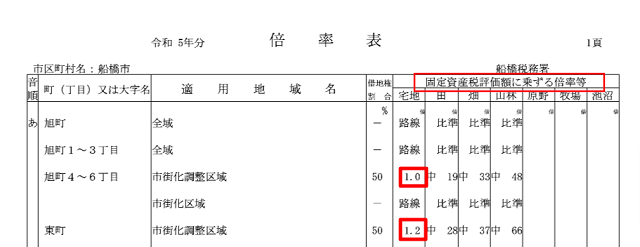

上記路線価図の赤丸で囲われた部分が1平方メートルあたりの価格と借地権割合です。

路線価は1平方メートルあたりの価格であるため、例えば路線価20万円の道路に接する100平方メートルの土地は評価額2,000万円と試算できます。

ただし、この計算式は、土地の形状や立地条件が考慮されておらず、あくまで概算です。

土地は一般的に高価なため、補正率で数百万円の差額が出ることもあります。

多くの土地では奥行価格補正率や、二方路線影響加算率などの補正が必要なため、国税庁の「奥行価格補正率表」を参考にしてください。

特に贈与税や相続税は税率も高く、正確な評価額の算定が不可欠なので、税理士に相談することをおすすめします。

参照:奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正)|国税庁

【倍率方式】

対象土地に路線価が設定されていない倍率土地の場合は、固定資産税評価額と国税庁の倍率表を用いて計算します。

国税庁の「路線価図・評価倍率表」にアクセスし、対象不動産の所在地を選択すると財産評価基準目次が表示されます。

「評価倍率表」の「一般の土地等用」を選択し、市区町村を選べば対象不動産地域の倍率表が表示されます。

倍率表には、宅地や田・畑などの地目別に倍率が記載されているので、対象土地の地目の倍率を確認しましょう。倍率確認後、下記の計算式で評価額を求めます。

- 固定資産税評価額×倍率

相続税・贈与税に用いる評価額

相続税や贈与税の算出をするためには、相続や贈与によって取得した不動産を評価する必要があります。

相続税の算出には、まず不動産を含めた遺産総額を求める必要がありますが、この際以下の不動産評価額を用いて計算します。

土地:「路線価方式」または「倍率方式」を用いて算出された評価額

建物:固定資産税評価額

贈与税の算出する際も同様に、贈与された土地の評価は路線価方式または倍率方式を用いて算出された評価額、建物は固定資産税評価額を用いて計算します。

不動産評価額の注意点

不動産評価額を活用する際に知っておくべき注意点を解説します。

評価額と売却価格には差がある

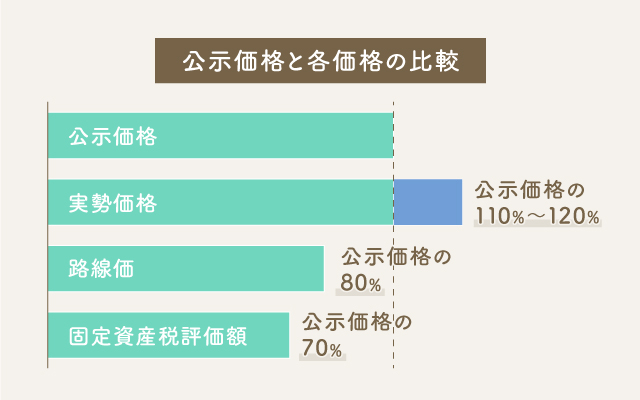

不動産評価額は、不動産の販売価格を決める指標となりますが、実際の成約価格とは異なることも少なくない点に注意が必要です。

そのため各評価額はあくまで目安として考えるようにしましょう。各評価額は以下の図のような関係とされています。

建物の構造によって固定資産税評価額が変わる

建物の固定資産税評価額は、建築素材や用途、構造を考慮した再建築価格に経年劣化による減点補正率を乗じる「再建築価格方式」で算定されます。

また土地とは違い、年数が経過することで固定資産税評価額は下がるでしょう。

- 建物の固定資産税評価額=再建築価格×経年減点補正率

経年減点補正率は木造と非木造で補正率は異なるため、鉄筋コンクリート造の建物の固定資産税評価額は木造建物の固定資産税評価額に比べて下落するスピードが緩やかになります。

土地の固定資産税評価額は周辺環境も関わる

土地の固定資産税評価額は土地が面する道路の数、土地の形(整形地か不整形地か)などによって補正されます。旗竿地や多角形などの不整形地、崖地、傾斜地などは補正がされ評価額が低くなります。

不動産評価額についてよくある質問

不動産評価額は不動産売却や税額計算に重要な役割を果たします。そこで不動産評価額のよくある質問を回答します。

不動産の評価額とは?

不動産売却を検討する際の販売価格の決定や、固定資産税・都市計画税・相続税・贈与税などの税金を調べる際に基準とする価格が不動産評価額です。不動産評価額は5種類存在するため、目的別に使い分けましょう。

不動産を売却したい時に確認すべき評価額は?

不動産には定価が存在しません。それぞれの不動産特有の個性があるため、さまざまな角度から相場を把握し、市場動向を見極めることが大切です。

固定資産税評価額、公示地価、実勢価格の確認に加えて不動産会社からの査定額を参考に販売価格を決めるとよいでしょう。

マンションの評価額はどうやって調べる?

土地や一戸建ての評価額と同様の方法でマンションの評価額を調べることができます。

ただし、マンションの評価額は、建物評価額と敷地部分である土地持分の評価額を合算して算出します。

また市区町村によっては、土地の固定資産税評価額として敷地全体の評価額が記載されていることもあるため、その際は次の計算式で敷地持分の固定資産税評価額を算出します。

- 敷地権割合(土地の持分)の評価額=敷地全体の評価額×敷地権割合

上記計算式で算出された敷地権の評価額に建物の評価額を足したものがマンションの固定資産税評価額です。

建物は居室部分、共用部分の共有持分も固定資産税が課税されます。相続税や贈与税を調べる際、土地は相続税路線価を用い、居宅部分は固定資産税評価額を用いて計算します。

まとめ

使用目的に合わない不動産評価額を用いると、実際の税額より低い税額を想定したり、相場より低い価格で不動産を販売したりすることが起こることも。不動産評価額は以下の5種類より、使用目的に合わせて活用することが大切です。

| 評価額 | 調査機関 | 調査時期 | 公表時期 | 利用目的 |

|---|---|---|---|---|

| 固定資産税 評価額 |

市区町村 | 1月 1日 |

4月 1日 |

固定資産税・ 不動産取得税・ 登録免許税の算出 |

| 公示地価 | 国土交通省 | 1月 1日 |

3月 中旬 |

一般の土地取引の指標 金融機関の担保評価の指標 |

| 基準地価 | 都道府県 ※公表は 国土交通省 |

7月 1日 |

9月 下旬 |

一般の土地取引の指標 地方公共団体や民間企業の土地取引の指標 |

| 路線価 | 国税庁 | 1月 1日 |

7~ 8月 |

相続税の算出 贈与税の算出 |

| 実勢価格 | - | 一般の不動産売却時の指標 |

この記事を参考に、目的に合わせて不動産評価額を算出してください。ただし、不動産の売却時に具体的な価格を知りたい場合などは、不動産会社に相談してみると適切な金額をしることができるでしょう。

物件を探す