住宅ローンは年収の何倍まで借り入れできる?借入額を決めるポイントを解説!

記事の目次

住宅ローンの借入額はどのくらい?

住宅の購入には、物件価格と購入にかかる諸費用が必要です。その資金の一部を頭金で準備し、残りの部分に対して住宅ローンを組みます。

ただし、住宅資金の借り入れには限度額があります。借入限度額は各金融機関が設定していますが、大事なのは返済できる範囲内の借入額を設定することです。その目安が年収であり、年収に対する借入可能額を把握しておくことが重要になります。

住宅ローンの借入額は年収の7倍から10倍

金融機関では、住宅ローンの借入限度額を設定しています。住宅金融支援機構のフラット35では8,000万円を限度額としていますが、多くの民間金融機関では1億円程度です。

だからといって、誰もが金融機関が設定する借入限度額まで借りられるわけではありません。どの金融機関も年収に合わせた借入限度額を決め、住宅ローンの審査基準としています。

住宅金融支援機構では毎年、フラット35利用者調査をおこなっています。ここで借入限度額の目安とされているのが年収倍率です。年収倍率とは、購入する物件価格が年収の何倍であるかを表した値で、平均は7~10倍といわれています。無理なく返済するためには、年収倍率を5~7倍程度に抑えることがポイントです。ただし、借入限度額は年収の他にも、家計状況やライフイベントなども考慮したほうがより適正に算出できるでしょう。そのため年収倍率はあくまでも目安として考えてください。

借入限度額の計算方法

年収に対してどれくらいの借り入れが可能なのかを表す借入限度額は、計算で求められます。その際の計算式は以下のとおりです。

-

借入限度額=

(年間返済可能額÷12カ月)÷審査金利での100万円当たりの毎月返済額×100万円

審査金利

審査金利とは、金融機関が住宅ローンを審査するために設定した金利のことです。審査金利は公表されていませんが、通常のローン金利より高く設定されています。高く設定する理由は、将来金利が上昇しても返済が可能であるかどうかを見極めるためです。

審査金利の相場は3~4%が目安となっています。ただし、全期間固定金利型のフラット35に関しては金利が変わらないため、実際のローン金利を審査金利としています。

返済負担率

返済負担率とは住宅ローンの審査基準のひとつで、年収に占める住宅ローン返済額の比率のことです。返済負担率は次のように計算できます。

- 返済負担率=年間返済額÷年収×100

また、フラット35では返済負担率を次のように設定しています。

- 年収400万円未満の場合:30%以下

- 年収400万円以上の場合:35%以下

多くの金融機関では、返済負担率の上限を30%~40%に設定しています。しかし無理なく返済していくには、返済負担率を25%以内と考えるのがよいでしょう。

ここで注意しておきたいことがあります。それは、返済負担率は自動車ローンや教育ローンなど住宅ローン以外のローンの返済も含めて考える必要があることです。これには携帯電話の分割払いやリボ払いなども含みます。

一般的な借入額の平均

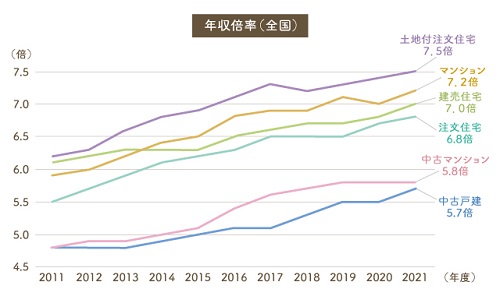

上記のグラフで新築と中古を比較してみると、年収倍率は中古よりも新築のほうが高くなっています。物件価格が抑えられる中古住宅は、比較的購入しやすい物件です。

また、2011年からの推移を見ると、年収倍率は年々増加傾向にあることがわかります。これは住宅価格が年々上昇していることを表しています。

| 種目 | 所要資金 | 平均世帯年収 | 年収倍率 | 総返済負担率 |

|---|---|---|---|---|

| 新築マンション | 4,528万円 | 788万円 | 7.2倍 | 22.1% |

| 中古マンション | 3,026万円 | 608万円 | 5.8倍 | 19.4% |

| 建売住宅 | 3,605万円 | 563万円 | 7.0倍 | 23.7% |

| 土地付注文住宅 | 4,455万円 | 639万円 | 7.5倍 | 24.9% |

| 注文住宅 | 3,572万円 | 602万円 | 6.8倍 | 21.5% |

| 中古戸建 | 2,614万円 | 508万円 | 5.7倍 | 20.3% |

出典:住宅金融支援機構 「2021年度 フラット35利用者調査 」

上記の表から、年収倍率は5~7倍が目安になると考えてよいでしょう。また、返済負担率は20%前後となっていますが、この範囲内であれば無理なく返済できそうです。

ただし、物件の購入に必要な資金をすべて住宅ローンで賄っているわけではありません。所要資金と年収倍率から、物件価格の10%~20%を頭金として住宅ローンを組んでいることがわかります。無理なく返済していくためには、頭金は必須です。

借入限度額の年収別シミュレーション

借入限度額の計算方法はすでにご紹介していますが、その計算式を使って年収別の借入限度額と月々の返済額を調べてみました。

【年収別】借入限度額シミュレーション

ここでは、年収別の借入限度額と月々の返済額の試算結果をご紹介します。

| 年収 | 借入限度額 | 月々の返済額 |

|---|---|---|

| 300万 | 2,278万円 | 7.5万円 |

| 400万 | 3,543万円 | 11.6万円 |

| 500万 | 4,429万円 | 14.5万円 |

| 600万 | 5,315万円 | 17.5万円 |

| 700万 | 6,202万円 | 20.4万円 |

| 800万 | 7,087万円 | 23.3万円 |

| 900万 | 7,973万円 | 26.2万円 |

| 1,000万 | 8,000万円 | 26.4万円 |

<試算にあたって>

※借入限度額=(年間返済額÷12カ月)÷審査金利での100万円当たりの毎月返済額×100万円

※年間返済額は「年収×返済負担率」で計算します。

・契約する住宅ローン:フラット35(融資上限額8,000万円)

・自己資金なし

・返済期間35年

・返済負担率:400万円未満であれば30%、400万円以上あれば35%

・審査金利での100万円当たりの毎月返済額 3,292円

年収が増えるにつれ借入限度額は増えていきます。借入額が増えると、選べる住宅の選択肢も広がるでしょう。一方で、借入額に応じて月々の返済額も増えていきます。年収に見合わない借り入れをすると、家計を圧迫し返済できなくなるかもしれません。

詳しい計算は、年収300万円と年収500万円の場合を例としてご紹介します。

年収300万円の借入限度額

年収300万円の借入限度額は、【2,278万円】となりました。

借入限度額を計算するうえでの条件は下記のとおりです。

- 契約する住宅ローン:フラット35

- 審査金利:1.96%

(※フラット35の審査金利は、実際に融資する金利となる)

- 審査金利での100万円当たりの毎月返済額 3,292円

- 自己資金なし

- 返済期間35年

- 返済負担率:400万円未満は30%

300万円×30%=90万円

○月々の返済額

90万円÷12カ月=75,000円

○借入限度額=

(年間返済可能額÷12カ月)÷審査金利での100万円当たりの毎月返済額×100万円

※金利1.96%での100万円当たりの毎月返済額は、3,292円

上記の計算式に当てはめて計算します。

(90万円÷12カ月)÷3,292円×100万円

=75,000円÷3,292円×100万円

=22,782,503円

購入する地域や住宅にもよりますが、購入できる物件はかなり限られるかもしれません。ただ、準備できる頭金次第では、購入可能な物件の選択肢が増えるでしょう。

年収500万円の借入限度額

年収500万円の借入限度額は、【4,429万円】となりました。

計算するうえでの条件は、年収300万円の場合と同じです。

返済負担率のみ、400万円以上のため35%とします。

○年間返済額

500万円×35%=175万円

○月々の返済額

175万円÷12カ月=145,833円

○借入限度額

(175万円÷12カ月)÷3,292円×100万円

=145,833円÷3,292円×100万円

=44,299,311円

年収300万円の場合に比べると、購入できる住宅の選択肢は増えそうです。ただし、返済の負担を軽減し、購入物件の選択肢をさらに広げるためには、頭金の準備は欠かせないでしょう。

無理のない借入額の目安

住宅ローンでは長期にわたって返済を続けていくことになります。その間、家族のライフイベントや家計状況の変化があるかもしれません。どのような状況になっても滞りなく返済を続けていくためには、無理のない範囲の借入額にしておく必要があります。

一般的に、無理なく返済するためには返済負担率を20~25%に設定するのがよいといわれます。また、年収は総支給額(税込年収)で考えるのではなく、実際に手元に入る手取りで考えることをおすすめします。

借入限度額は返済可能額ではない

住宅購入を考える時、借入限度額で住宅ローンを組んでも大丈夫なのでしょうか。

借入限度額は、あくまでも金融機関がローンの審査基準として設定している金額です。ここには家計状況やライフプランは反映されていません。

同じ年収でも家計状況などが異なれば、借りられる金額も変わってきます。自分の家庭に合った借入額を決めることが必須です。くれぐれも注意したいのは、借入限度額は実際に返済可能な金額ではないことです。住宅購入以外に必要なお金やライフプランを考えたうえで、無理のない借入額を設定しましょう。

無理のない返済額シミュレーション

ここからは、年収別に無理なく返済していける借入額を見ていきます。

無理なく返済できる借入額は以下とします。

手取り×返済負担率25%での年間返済額×ローンの返済期間(35年)

【年収別】返済額シミュレーション

では、無理なく返済できる借入額はどれくらいになるのでしょうか。ここでは年収別の借入額をご紹介します。

| 年収 | 返済負担率25%の借入額 | 月々の無理のない返済額 |

|---|---|---|

| 300万 | 2,079万円 | 4.9万円 |

| 400万 | 2,745万円 | 6.5万円 |

| 500万 | 3,387万円 | 8.0万円 |

| 600万 | 4,017万円 | 9.5万円 |

| 700万 | 4,608万円 | 10.9万円 |

| 800万 | 5,155万円 | 12.2万円 |

| 900万 | 5,688万円 | 13.5万円 |

| 1,000万 | 6,209万円 | 14.7万円 |

<試算にあたって>

※手取りを試算したうえで、返済負担率25%で借入額を計算します。

・契約する住宅ローン:フラット35

・自己資金なし

・返済期間35年

・返済負担率:25%

前にご紹介した借入限度額と比べると、借入額とそれに対する月々の返済額はかなり減っていることがわかります。手取りから毎月の生活費や貯蓄分などを取り分けていく必要があるため、ローンの返済に使える分は少なくなります。

では年収300万円と年収500万円を例に、詳しい計算方法を解説します。

年収300万円の返済額

年収300万円(手取り約237万円)の無理なく返済できる借入額は、【2,079万円】となりました。

年収300万円の借入額を計算するうえでの条件を、以下のように設定します。

<住宅ローンの条件>

- 契約する住宅ローン:フラット35

- ローンの金利:1.96%

- 自己資金なし

- 返済期間35年

- 返済負担率:25%

<手取り試算の条件>

- 社会保険料は収入の15%

- 税金の試算で考慮する所得控除は、基礎控除と社会保険料控除のみ

- 住民税10%+均等割5,000円

○年間返済額

税込年収300万円の手取りは、2,376,500円

2,376,500円×25%=594,125円

○月々の返済額

594,125円÷12カ月=49,510円

無理なく返済できる(返済負担率25%)の借入額は、以下のように計算します。

○手取り×返済負担率25%での年間返済額×ローンの返済期間(35年)

2,376,500円×25%×35年=20,794,375円

年収300万円での借入限度額は2,278万円ですが、無理なく返済できる借入額は2,079万円と、199万円の差が出ています。ローン返済を継続しながら、住宅購入以外で準備するべき資金の貯蓄も捻出していくことを考えると、住宅購入では綿密な資金計画が重要になります。

年収500万円の返済額

年収500万円(手取り約387万円)の無理なく返済できる借入額は、【3,387万円】となりました。

試算するうえでの条件は、年収300万円の場合と同じです。

○年間返済額

税込年収500万円の手取りは、3,871,500円

3,871,500円×25%=967,875円

○月々の返済額

967,875円÷12カ月=80,656円

○無理なく返済できる(返済負担率25%)の借入額

3,871,500円×25%×35年=33,875,625円

年収500万円での借入限度額は4,429万円ですが、無理なく返済できる借入額は3,387万円となり、1,042万円の差が出ました。ここでわかるのは、借入可能額と返済可能額は異なることです。金融機関から借入可能額を提示されても、その返済で生活に支障が出ないか確認しましょう。そのうえで無理なく返済できる借入額を設定することをおすすめします。

住宅ローンを組む際のポイント

住宅ローンで家計を圧迫しないようにするためには、これから必要になる資金や住宅購入後の税金のことなど、あらゆる出費のことを考えておきましょう。

ここでは住宅ローンを組む際のポイントを5つご紹介します。

ライフイベントを考慮した資金計画をたてる

住宅ローンを組む世代は、子どもの教育費や老後資金などを準備する時期と、借り入れを検討するタイミングが重なることも珍しくありません。住宅ローンだけを重視すると、肝心な時に必要なお金を用意できなくなることがあるかもしれません。

そこで住宅ローンを組む時は、自分や家族のライフイベントを考慮します。子どもの進学や定年退職後にかかる老後資金の準備も考えた資金計画を組みましょう。

社会情勢や金利を確認する

住宅ローンの金利は常に変動しています。選択する金利タイプによっては社会情勢の影響を受けて、返済額が大きく変わる可能性もあります。そこで、住宅ローンの金利タイプの特徴を理解しておきましょう。

住宅ローンの金利

-

固定金利型

・全期間固定金利のタイプは契約時の金利が完済まで変わらず、返済額が一定。

・社会情勢が変わって金利が下がっても返済額は変わらない。 -

固定金利選択型

・契約当初の一定期間が固定金利で、その後変動金利に変わる。

・固定金利期間は2年・3年・5年・10年・15年・20年など。 -

変動金利型

・社会情勢に応じて金利が変動する。

・半年ごとに金利が見直されるが、5年間は返済額が変わらない。

住宅ローンを組む際は、金利タイプの特徴を理解したうえで、自分に合ったものを選びましょう。

自己資金を確認する

住宅ローンを組む時は、頭金を準備することをおすすめします。なぜなら、頭金は返済の負担を軽減してくれるからです。頭金がより多ければ借入額が減り、月々の返済額も減らせるためです。頭金を準備できるように、自己資金の確認をしておきましょう。

ただし注意したいのは、自己資金をすべて頭金に使ってしまわないことです。いざという時の緊急資金として、少なくとも基本的な生活費の6カ月分は残しておくことを推奨します。

ローン完済年齢を確認する

通常、住宅ローンでは完済時年齢を設定しています。フラット35が設定する完済時年齢は80歳です。また、金融機関の多くが完済時年齢を80歳未満に設定しています。住宅ローンを組む時は完済時の年齢を確認しておきましょう。

ただし、完済時年齢が80歳に設定されているからと、ローンを80歳まで組むのはおすすめできません。多くの人は65歳で会社を退職し、そのあとは年金生活に入ります。この時、年金収入から住宅ローンを返済するのは厳しいかもしれません。年金生活に負担をかけないよう返済期間を設定しましょう。

各種税金やメンテナンス費を考慮する

住宅を購入すると、納めなければならない税金が発生します。

-

購入時

・印紙税(売買契約書作成時に必要)

・登録免許税(建物や土地の抵当権や所有権を登記する時に必要) -

購入後

・不動産取得税(不動産を取得した時にかかる税金)

・固定資産税(1月1日時点の所有者が納める税金)

・都市計画税(都市計画区域の土地・家屋を取得した場合に納める税金)

固定資産税と都市計画税(該当する土地・家屋の場合)は毎年納めるものです。また、マンションを購入した場合は、毎月管理費と修繕積立金を払い込む必要があります。

さらに、住宅は徐々に劣化していきます。そのため、将来的にメンテナンスが必要になります。その際の費用も資金計画に盛り込んでおきましょう。

まとめ

住宅ローンでは、購入したい住宅の種類や地域、家族構成、年収などにより借入可能額が変わってきます。また、住宅ローンの返済は長期に渡るので、無理なく返済を続けられる借入額を設定する必要があります。その際、借入額設定の目安として、この記事を参考にしてくださいね。

また、下記は月々の返済額や住宅種目、地域などから購入可能な物件を探せる住宅ローンシミュレーターです。こちらもぜひ活用してください。

物件を探す