住宅ローンはいくら借りられる?計算方法や年収別のシミュレーションを紹介

適切な借入額を決めるためのポイントと注意点を押さえて、理想のマイホームを手に入れましょう。

記事の目次

住宅ローンはいくら借りられる?2つの計算方法

住宅ローンをいくら借りられるのか、2つの計算方法があります。ただし、住宅ローンの適切な借入額は家族構成や家計の状況、今後のライフプランなどによってそれぞれ異なります。ここで紹介するのは、あくまで目安になるため、参考程度にしておきましょう。

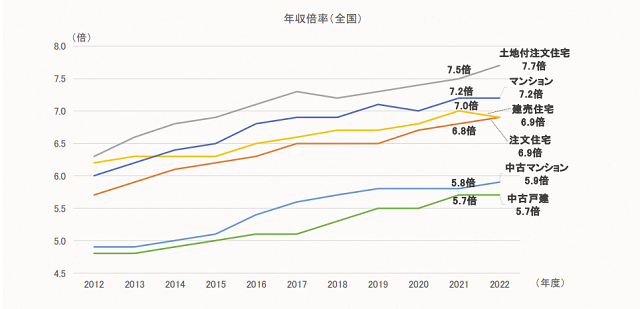

年収倍率から計算する

住宅ローンの借入額を計算する方法として、「年収倍率」があります。年収倍率とは、住宅の購入価格が、年収の何倍になるかを比率で表したものです。以前は「年収の5倍まで」といわれていましたが、明確な根拠があるわけではありません。1992年6月30日に閣議決定された「生活大国5か年計画―地球社会との共存をめざしてー」において「勤労者世帯の平均年収の5倍程度」と示されたことから広まりました。実際のデータを見ると、年収倍率は次のとおりです。

全体として上昇傾向が続いており、新築は約7倍、中古は約6倍となっています。土地付注文住宅は土地の購入代が含まれていることから、年収倍率がより高くなる傾向にあるようです。

返済負担率から計算する

住宅ローンがいくら借りられるのか、「返済負担率」から計算する方法もあります。返済負担率とは、住宅ローンの返済額が収入に占める割合を表したものです。計算式は次のとおりです。

借入額の目安=年収×返済負担率×返済期間

住宅金融支援機構が金融機関と提携して提供する「フラット35」では年収400万円では30%以下、

年収400万円以上では35%以下と定められています。なお、一般的に無理のない返済負担率は20%以下とされています。例えば、次の条件の場合、いくら借りられるのか計算をしてみましょう。

<条件>

年収:400万円

返済負担率:20%

返済期間:35年

400万円×20%×35年=2,800万円

上記の条件の場合、2,800万円が借入額となります。

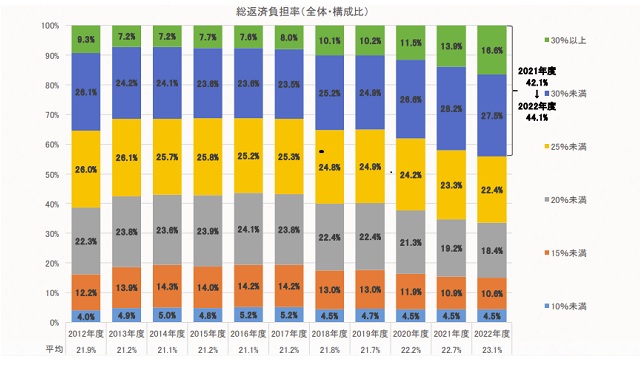

なお、住宅金融支援機構の「2022年度フラット35利用者調査」によると、実際のデータは次のようになっています。

返済負担率30%未満が一番多く、返済負担率20%以上の割合は66.5%となっており、半数以上を占めていることがわかります。

【年収別】借入可能額のシミュレーション

先ほどご紹介した計算方法で、年収別で借入可能額をシミュレーションしてみました。年収倍率はデータをもとに6倍と7倍、返済負担率は無理のない比率といわれる20%とフラット35の基準である30%で計算しています。また、返済期間は35年と仮定しました。

年収300万円の場合

| 年収倍率 | 返済負担率 | ||

|---|---|---|---|

| 6倍 | 7倍 | 20% | 30% |

| 1,800万円 | 2,100万円 | 2,100万円 | 3,150万円 |

年収300万円の場合、計算上の借入可能額は1,800万円〜3,150万円となりました。ただし、3,150万円の場合、月々の返済額は約7万5,000円となります。光熱費や食費なども他の支出を考えると、家計にあまり余裕はないでしょう。

年収400万円の場合

| 年収倍率 | 返済負担率 | ||

|---|---|---|---|

| 6倍 | 7倍 | 20% | 30% |

| 2,400万円 | 2,800万円 | 2,800万円 | 4,200万円 |

年収400万円の場合、計算上の借入可能額は2,400万円〜4,200万円となりました。月々の返済額は2,400万円の場合は約5万7,000円、4,200万円の場合は10万円となります。

年収500万円の場合

| 年収倍率 | 返済負担率 | ||

|---|---|---|---|

| 6倍 | 7倍 | 20% | 30% |

| 3,000万円 | 3,500万円 | 3,500万円 | 5,250万円 |

年収500万円の場合、計算上の借入可能額は3,000万円〜5,250万円となりました。月々の返済額は3,000万円の場合は約7万1,000円、5,250万円の場合は約12万5,000円となります。

年収600万円の場合

| 年収倍率 | 返済負担率 | ||

|---|---|---|---|

| 6倍 | 7倍 | 20% | 30% |

| 3,600万円 | 4,200万円 | 4,200万円 | 6,300万円 |

年収600万円の場合、計算上の借入可能額は3,600万円〜6,300万円となりました。借入可能額だけでも2,700万円の差があります。月々の返済額は3,600万円の場合は約8万5,000円、6,300万円の場合は約15万円となります。

年収700万円の場合

| 年収倍率 | 返済負担率 | ||

|---|---|---|---|

| 6倍 | 7倍 | 20% | 30% |

| 4,200万円 | 4,900万円 | 4,900万円 | 7,350万円 |

年収700万円の場合、計算上の借入可能額は4,200万円〜7,350万円となりました。月々の返済額は、4,200万円の場合は約10万円、7,350万円の場合は約17万5,000円となります。

何を基準とするかによって、借入可能額にいかに差が出るのかがよくわかるでしょう。年収が増えるほど、借入可能額も大きくなります。ただし、これらはあくまで計算上のものであり、実際に無理なく返せるのかは別問題です。無理なく返済できる借入額を決めるためにはどうすればいいのかは、後述します。

住宅ローンの借入額を決める際の注意点

先述したように、借入可能額が無理なく返せる金額とは限りません。本章では借入額を決める際の注意点を解説します。

借入可能額は無理なく返済できる金額ではない

繰り返しになりますが、借入可能額は無理なく返済できる金額ではない点を理解しておきましょう。借入可能額は金融機関などでシミュレーションできますが、金融機関が「貸してもいい」と判断した上限の金額です。家計にとってベストの金額ではありません。例えば、子どもが大きくなると、教育費がかかるようになります。もしかすると、親の介護で仕事を辞めなければならなくなるかもしれません。収支の変動を見越したうえで、無理なく返せる金額を決めましょう。

住宅ローン契約後に借入額は変更できない

住宅ローンの契約後に、借入額は変更できない点を押さえておきましょう。金利や返済期間の変更は可能ですが、借入額だけはできません。そのため、借入額は慎重に決定する必要があります。無理のない範囲で借りるようにしましょう。

額面の収入で計算しない

額面の収入で計算しないことも、注意しておきましょう。実際に給与として受け取れるのは、税金などが引かれた「手取り」の金額となります。家族構成によっても引かれる税金が異なりますが、額面の約75%が手取りとなります。例えば、年収400万円の場合、手取りは約300万円です。100万円も違えば、住宅ローンの借入額によっては返済が苦しくなることも考えられます。シミュレーションする際は、額面ではなく、手取りで計算するようにしましょう。

住宅ローンの適切な借入額を決めるためのポイント

住宅ローンの契約後に借入額は変更できないため、無理なく返せる適切な金額に決めましょう。本章はどのように決めたらいいのか、ポイントを解説します。

毎月無理なく払える金額を計算する

借入額を決める際には、毎月無理なく払える金額を計算しましょう。先述したように、返済負担率を指標にする場合、20%が無理なく返済できる割合となります。例えば、年収500万円であれば、年間100万円(月々約8.3万円)が一つの目安です。しかし、マイカーローンや教育ローンなど、他の借り入れがあれば、それらも踏まえて計算しましょう。

住宅ローン以外の費用を考慮する

借入額を決める際には、住宅ローン以外の費用も考慮しましょう。住宅ローンの返済額に目が行きがちですが、それだけではありません。住宅を購入すると、固定資産税や都市計画税などの税金がかかります。また、戸建てであれば修繕費、マンションであれば管理費や修繕積立金なども必要です。これらは月々2〜3万円程かかるため、住宅ローン以外の費用を踏まえて、月々無理なく払える金額から借入額を計算しましょう。

頭金の金額を考える

頭金を用意すると、住宅ローンの借入額を減らすことができ、毎月の返済額も抑えられます。しかし、毎月の返済負担を軽減したいからといって、頭金を入れすぎると、万一の場合に対応できません。具体的には、ケガや病気で収入が減ってしまったり、車が故障したりなどが挙げられます。また、子どもの進学費用や車の車検代など、数年以内に使う予定のある資金も残しておきましょう。手元にいくら残しておくかを考えたうえで、頭金の金額を決めてから、借入額を検討しましょう。

将来のライフプランを考えておく

住宅ローンの返済は長期に渡るため、将来のライフプランを考慮して、借入額を決めましょう。例えば、子どもの教育にどのようにお金をかけるかによって、住宅にかけられる金額は変わってきます。もし中学から私立への進学を考えているのであれば、公立へ進学する場合よりも、住宅にかけられる金額は少なくなるでしょう。子どもの教育費だけでなく、キャリアプランや老後資金などでも変わります。ライフプランによる収支の変動を考慮しながら、借入額を検討しましょう。

ファイナンシャルプランナーなどの専門家に相談する

適切な借入額を決めるために、ファイナンシャルプランナーなどの専門家に相談しましょう。借入額は現在の家計状況や将来のライフプランなど、さまざまな観点から決める必要があります。専門家に相談することで、現在の家計状況や将来のライフプランに合わせて、適切な借入額を決められるでしょう。

住宅ローンの借入額を増やしたい時の方法

一人の収入では望んだ金額の借入ができないこともあるでしょう。本章では借入額を増やしたい時の方法を解説します。

ペアローンを組む

ペアローンを組むと、借入額を増やすことができます。ペアローンとは、1つの物件に対して、夫婦や親子など2人が別々に住宅ローンを組む方法です。例えば、夫が3,000万円、妻が1,000万円の住宅ローンを組み、合わせて借入額を4,000万円にすることができます。借入額が増えるため、より理想に近いマイホームを手に入れやすくなるでしょう。ただし、2つの住宅ローンを組むため、1つの時と比べて諸費用はその分かかることを覚えておきまししょう。

収入合算をする

借入額を増やしたい時は、収入合算も有効な方法の一つです。これは配偶者などの収入を合算して住宅ローンの審査を受けます。収入合算には、「連帯保証型」と「連帯債務型」の2つがあります。連帯保証型は、単独で契約をしますが、万一契約者が返済できない場合、連帯保証人が返済しなければなりません。連帯債務型は2人が連名で契約をし、互いに返済義務を負います。住宅ローンの契約本数としては1本であるため、諸費用が抑えられる点はメリットでしょう。

他の借り入れを完済する

他の借り入れがある場合は、なるべく完済してから住宅ローンを申し込むようにしましょう。他の借り入れがあると、その分住宅ローンの返済にあてられる金額が少なくなるため、借入額が減額される可能性があります。「申告しなければバレない」と思われるかもしれませんが、住宅ローンの審査の際には、借り入れ状況も確認されます。虚偽の報告をした場合には、信用度が下がり、審査を通過できないかもしれません。審査を受ける際には、正確な情報を申告するようにしましょう。

まとめ

本記事では、住宅ローンがいくら借りられるのか、年収をもとにした計算方法を2つご紹介しました。シミュレーションサイトでも借入可能額を調べられますが、金融機関が「貸してもいい」と判断した上限の金額であり、家計にとってのベストな金額ではありません。現在の家計状況や将来のライフプランなど、さまざまな観点から無理のない金額を決める必要があります。ファイナンシャルプランナーなど専門家に相談すると、より適切な借入額を決められるでしょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ