住宅ローンが残ったままでも売却する方法は?売るためのポイントも紹介

記事の目次

住宅ローンが残ったまま家を売却する方法は?

結論をいえば、住宅ローンが残ったままでも、家を売ることは可能です。ただし、住宅ローンを完済し、抵当権の抹消が条件となります。 抵当権とは、万が一の時に、ローン契約者が担保として住宅を提供し、お金を貸している銀行が、担保から優先的に弁済を受けられる権利です。

- 抵当権とは?意味や登録~抹消手続き、売買・相続の注意点を簡単に解説

- 「抵当権」という言葉について、知っていても、的確に説明できる方は少ないでしょう。自分で事業をおこなっている方ならまだしも

続きを読む

もし抵当権をそのままにしていた場合、銀行側は住宅を競売にかけることで、ローン契約者に貸したお金を回収できることになっています。 住宅ローンが残ったまま家を売る手順は以下となります。

- STEP 1住宅ローンの残高を確認する

- STEP 2家の売却価格を調べる

- STEP 3住宅ローンを家の売却価格で完済できるか計算する

具体的に一つずつ見ていきましょう。

住宅ローンの残高を確認する

まずは、住宅ローンの残高を確認しましょう。住宅を売る条件の一つ、住宅ローン完済のためには、具体的な返済計画を立てる必要があります。 住宅ローンの残高を確認する方法として、次の4つがあります。

借り入れ先の金融機関のインターネットバンキングで確認する

インターネットバンキングの手続きをしている場合には、Webサイトで手軽に確認できます。しかし、対応していない金融機関もあるため、対応しているかをホームページで確認しましょう。

借り入れ先の金融機関から送付される年末残高証明書で確認する

年末残高証明書は、「住宅取得資金に係る借入金の年末残高等証明書」のことです。年末時点でのローン残高を確認できますが、あくまでも、直近の年末時点での残高となるため、年が明けてしばらく経っている場合には、ご自身で計算する必要があります。

証明書は毎年10月頃に発送され、11月中旬頃までに届きます。ただし、フラット35を利用している場合には、郵送費用を支払い、あらかじめ毎年郵送してもらう手続きが必要となります。

住宅ローン契約時の返済予定表を確認する

住宅ローンを契約した際には、借入れ先の金融機関から「返済予定表」が発行されます。住宅ローンの残高をはじめ、返済予定日や元金、利息などの詳細が確認できます。

繰上げ返済をおこなった場合には、内容が変わりますが、更新されたものが郵送されたり、インターネットで確認するなどの方法があります。

借入れ先の金融機関に問い合わせる

借入れ先の金融機関に直接問い合わせても確認できます。ローンの契約者本人がかける必要があります。

また、金融機関によっては、専用の電話番号が用意されているため、かけ間違えに気をつけましょう。

実現性の高い返済計画を立てるためにも、より正確な残高を把握しましょう。

家の売却価格を調べる

次に、家の売却価格を調べます。売却資金を住宅ローンの返済に充てるためです。売却価格は不動産会社の査定を受けることで把握できます。 査定では、立地や建物の状態、周辺の環境などのポイントを踏まえて売却価格がつけられます。

また、不動産会社の査定額は、実際の売却金額ではなく、目安の価格となります。さらに、会社により、比較する事例やポイントのとらえ方が異なるため、数百万円の差がつくこともあります。 複数の不動産会社に査定を依頼し、比較することが大切です。

住宅ローンを家の売却価格で完済できるか計算する

最後に、住宅ローンを家の売却価格で完済できるか計算します。 計算式は次のとおりです。

・住宅ローン残高-家の売却価格(査定額)

複数の不動産会社に査定を依頼することで、売却価格の平均が見えてきます。もし売却価格のほうが住宅ローンよりも高ければローンを完済できるため、売却手続きに入ることができます。

反対に住宅ローン残高のほうが高ければ、ローンの完済方法を考えましょう。 他にも家の売買には仲介手数料や引越し代などの費用もかかります。具体的には以下のものがあります。

| 譲渡所得税 | 住宅を売却した利益に対して課税される | 税率×{売却価格-(取得費+売却費用)} |

|---|---|---|

| 印紙税 | 売買契約書を作成する際に課税される | 500円〜 |

| 抵当権抹消 登記費 |

登記簿謄本に記載された抵当権の内容を削除する際にかかる費用 | 【登録免許税】 不動産1個につき1,000円 【司法書士手数料】 1.5万円前後 |

| 仲介手数料 | 売却成約時に仲介会社へ代金の一部を支払う | 売却額400万円超 物件価格×3%+6万円+消費税 |

他にも、ハウスクリーニング費用や不動産会社への交通費などもかかります。上記の費用を踏まえたうえで、住宅ローンを完済できるか確認しましょう。

売却価格で住宅ローンを完済できない場合の返済方法

家の売却価格で住宅ローンの返済ができない場合を、オーバーローンといいます。 住宅ローンの完済が条件となるため、足りない分を補う必要があります。 返済の仕方には、次の方法があります。

自己資金で返済する

住宅を売ってもローンが完済できない場合、自己資金で補う方法があります。預貯金がいくらあるのかを確認しましょう。もし足りない場合は、両親や親戚に相談するのも一つです。

諸費用には、現金で払わなければならないものもあるため、手持ち資金も考える必要があります。前項で解説した売却時にかかる費用を確認しながら、いくら必要なのか計算してみましょう。

住み替えローンを利用する

住み替えローンとは、今払っている住宅ローンと、新しく購入する住宅のローンを合わせて借りるローンです。借り入れ金額が多くなるため、審査は厳しくなりますが、抵当権を外せます。利用するためには、新しい住居の購入が条件となるため、注意が必要です。住み替えローンのメリットとデメリットは下記のとおりです。

| メリット | デメリット |

|---|---|

| ・住宅ローンを一本化できる ・住宅ローンの残高が残ったままでも新居を購入できる ・住み替えにかかる費用を抑えられる |

・借入額が大きくなる ・融資の審査基準が厳しくなる ・売却と購入を同じ日にする必要がある |

次章では、住み替えローンのメリット・デメリットごとに詳しく解説していきます。

住み替えローンのメリット

住み替えローンのメリットには、次の3つが挙げられます。

-

住宅ローンを一本化できる

住み替えローンを利用すると、今払っているローンの残高と新居のローンで二重になる支払いを一本化できます。費用や手間がかかる二重ローンよりも、負担を軽減できます。 -

住宅ローンの残高が残ったままでも新居を購入できる

住み替えローンを利用すると、ローン残高が残ったままでも、新居の購入ができます。なぜなら、利用できる条件が、住宅ローンが残っていることと、新居を購入することだからです。 -

住み替えにかかる費用を抑えられる

住み替えローンの場合、住み替えにかかる費用を抑えられます。例えば、売却してから新居を購入すると、家がない期間があるため、仮住まいが必要です。仮住まいへの引越し代や家賃がかかります。住み替えローンでは、売却と新居購入同時が原則となるため、仮住まいにかかる費用をカットできます。

住み替えローンのデメリット

メリットだけでなく、デメリットも確認しておきましょう。次の3つが住み替えローンのデメリットです。

-

借入額が大きくなる

住み替えローンでは、今支払っている住宅のローンと、新居のローンの二重になるため、必然的に借入額は大きくなります。万が一、支払えなくなった場合には、多額の借金を抱える危険性があります。

また、住み替えローンでは、通常の住宅ローンと比べ、利息が高くなっています。通常のローンでは、優遇措置があるため、低く設定されています。一方、住み替えローンには優遇措置がありません。 収入に見合った返済計画になっているか、返済額や返済期間を確認しましょう。 -

融資の審査基準が厳しくなる

住み替えローンでは借入額が大きくなるため、審査基準が厳しくなります。クレジットカードのキャッシングも借金とみなされるため、住み替えローンを利用する場合には、使用を控えるといいでしょう。 -

売却と購入を同じ日にする必要がある

住み替えローンでは、今の家の売却と新居購入の決済日と引き渡し日を同じ日にする必要があります。なぜなら、売却する家の抵当権を抹消し、新しく購入する家の抵当権の設定をおこなう必要があるためです。

売却と購入の準備を同時並行でおこない、手続きも同日にしなければならないため、負担は大きくなります。

任意売却をする

住宅ローンが残ったまま、家を売る方法の一つとして、任意売却があります。任意売却は、借り入れ先の金融機関に許可を得て、競売をおこなわずに、市場で売ります。抵当権を抹消するためには住宅ローンの完済が条件となりますが、ローンが破綻していると判断される、つまり、不良債権化することで、抵当権を外してもらいます。 金融機関の許可が必要になるため、早めに相談する必要があります。任意売却のメリットとデメリットは下記のとおりです。

| メリット | デメリット |

|---|---|

| ・プライバシーを守れる ・競売よりも高く売れる |

・新しくローンを組むのが難しくなる ・売却期間に期限がある |

次章で、一つずつ詳しく見ていきます。

任意売却のメリット

任意売却するメリットとしては、次の2つがあります。

-

プライバシーを守れる

任意売却は、物件の所有者情報が周囲に漏れることはありません。競売の場合は、裁判所のWebサイト内に、所在地や物件写真、権利関係などが掲載されるため、周りに気付かれる可能性があります。 -

競売よりも高く売れる

競売の場合は、市場価格の約50〜70%になるといわれており、価値が下がります。一方、任意売却は市場価格で売却できるため、約80〜90%の価格で売れる可能性があります。売却価格でローンの完済を目指すことも可能です。

任意売却のデメリット

任意売却のデメリットとしては、次のようなものがあります。

-

新しくローンを組むのが難しくなる

任意売却する段階で、信用情報に傷がつくことになるため、新しくローンを組むのが難しくなります。 -

売却期間に期限がある

任意売却が可能となる期間は、競売が始まる前日までです。期限の利益喪失から6〜12カ月が目安となります。借入れ先の金融機関によって、競売を申し立てるタイミングは異なります。なかには、早いタイミングで申立されることもあるため、利用する際は期間にも気をつけましょう。

オーバーローンで使える税金特例

住宅を売って損失が出た時に使える税制度があります。 1つは居住用財産を買い替えた場合の譲渡損失の損益通算及び繰越控除の特例(以下、譲渡損失の売却特例)です。

譲渡損失の売却特例では、損失と一年の他の所得とを損益通算できます。 また、翌年以降3年に渡り、譲渡損失を他の所得から繰り越して控除が可能です。損益通算することで、課税される所得が減り、所得税や住民税が軽減されます。

新しい住居を購入せず、売却のみの場合には「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」が利用可能です。

先ほど説明した譲渡損失の売却特例と内容は同じになります。 ただし、損益通算・繰越控除が認められる金額は、次のいずれかの小さいほうとなります。

・住宅ローン残高-譲渡価格

・譲渡損失

2つとも、合計所得金額が3,000万円以下の年に限られ、確定申告が必要となります。最大3年まで損失を繰り越せるため、利用するようにしましょう。

アンダーローンで使える税金特例

売却価格が住宅ローンの残高を上回るアンダーローンでは、利益が出ることになります。利益が出た際の税制度には3つあります。

3,000万円の特別控除

3,000万円の特別控除では、売却して得た利益から最高3,000万円を控除できます。計算式は次のとおりです。

・課税譲渡所得=売却益-3,000万円

住宅の所有期間に決まりはありません。控除後の課税譲渡所得が0円となる場合でも確定申告が必要となるため、忘れないようにしましょう。また、のちほど説明する「軽減税率の特例」と併用できるため、合わせて利用するといいでしょう。

軽減税率の特例

軽減税率の特例は、所有期間が10年以上の住宅を売却して利益が出た時に利用できます。具体的には、譲渡益の6,000万円以下の部分について、14%の軽減税率が適用されます。なお、14%の内訳は、所得税10%、住民税4%です。また、復興特別所得税の0.21%が加算されます。 下記が軽減税率の表です。課税長期譲渡所得金額は、次の式で求められます。

・課税長期譲渡所得金額=住宅を売って得た金額 -(取得費+譲渡費用)- 特別控除

3,000万円の特別控除と併用できるため、要件を満たす時には、軽減税率も忘れず申告しましょう。

特定の居住用財産の買換え特例

3つ目が、買換え特例です。所有期間が10年以上で、床面積が50平方メートル以上の住宅を購入した場合、譲渡益に対する税金を繰り延べることができます。

3,000万円の特別控除や軽減税率の特例と重複して適用できないため、選ぶ必要があります。また、譲渡益が0円となる場合でも、確定申告が必要です。

アンダーローンの際に利用できる税金特例には、2パターンあります。譲渡益が0円となる場合でも確定申告が必要となるため、忘れないようにしましょう。

住宅ローンが残ったままでも売却するポイント

住宅ローンが残ったままでも家を売ることは可能です。しかし、売りに出したからといって、確実に売却できるとは限りません。少しでも確実に売却するためのポイントを3つご紹介します。

家を売るタイミングを考える

家を売るタイミングは重要です。特に2〜3月は、転勤や子どもの進学先が変わるタイミングのため、住み替え需要が高まり、いい条件で売却しやすくなります。

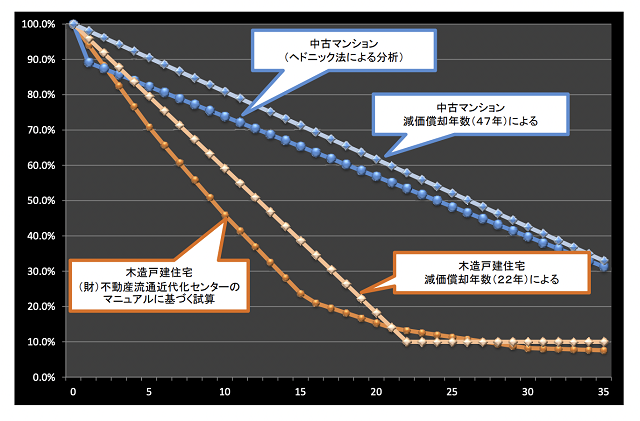

また、家は時間が経てば経つほど価値が下がります。下記は、築年数と市場価格のグラフです。

築後20年で市場価格は0になるとされています。6〜15年が売り時といわれているため、築年数が長いほど早く売却する決断が必要です。

さらに、家を売却して得た譲渡益は、所有期間によって税率が変わります。特に急ぎでないのであれば、税率が切り替わるタイミングに合わせて売却を決めるのも一つです。 不動産会社ともよく相談したうえで、決めるようにしましょう。

複数の不動産会社に相談する

二つ目は、複数の不動産会社に相談することです。不動産会社によって、得意不得意があります。少しでも高く売るためには、売りたい家のエリアを得意とする不動産会社を見つける必要があります。

また、複数に相談することで、査定内容や担当者の対応を比較できます。 家の売買は高額のため、信頼できる不動産会社を見つけることが大切です。

高く売却できる不動産会社と契約する

三つ目は、高く売却できる不動産会社と契約することです。高く売却できれば、新しいローンの金額や自分で負担する金額を減らせます。 売却できるかは物件の価値だけでなく、不動産会社の営業力によっても左右されます。取引実績や売却期間を確認し、所有物件を売る力があるか確認しましょう。

まとめ

今回は、住宅ローンが残ったままでも家を売却できるかについて解説してきました。住宅ローンが残ったままでも売却は可能です。利益が出るのか、損失が出るのかで動きが変わるため、家の売却価格を把握することが重要です。

複数の不動産会社に依頼し、売却価格の目安をつけるようにしましょう。また、やり取りを通して担当者が信頼できるか見極めることも大切です。

さらに、住宅の売買では、利益が出た場合と損失が出た場合の両方に税金の特例があります。譲渡益が0円の場合でも確定申告が必要になるため、事前に押さえておきましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ