サラリーマンは不動産投資に向いている?節税などのメリットや知っておくべきリスクを解説

最近では、不動産投資は毎月安定した収入(家賃)を得ることが期待できることから会社に勤めながら不動産投資をおこなっているサラリーマンが増えているといいます。

サラリーマンが不動産投資をおこなうとどのようなメリットがあるのでしょうか……。不動産投資を始める前に知っておくべきリスクとともに説明していきます。

記事の目次

不動産投資家のなかでサラリーマンの割合は?

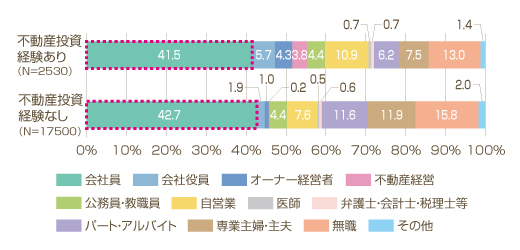

国土交通省が2019年に発表した「個人投資家への不動産投資に関するアンケート調査」で、不動産投資家の職業を聞いてみたところ、もっとも多い職業は「会社員(サラリーマン)」で約42%という結果に。

不動産投資をおこなっているのは経営者や自営業などが多いイメージですが、実際にはサラリーマンが多いようです。もしかしたらみなさんがお勤めの会社にも不動産投資をおこなっている方がいるかもしれませんよ。

不動産投資は、毎月決まった額の賃料を得られる収入源であり、自分自身が毎日時間を決めて労働をせずともお金が入ってきます。建物自体が借主に部屋を提供する働きをしてくれているため、投資家がサラリーマンとして労働をしている間にも収益が見込めます。より安定した資産形成を求めて、サラリーマン投資家が増えていっているのではないかと考えられます。

サラリーマンが不動産投資に向いている理由は?

安定した収入がある

サラリーマンは毎月一定の収入が得られるため、個人事業主や自営業者に比べ不動産投資を始めやすいといわれています。

では実際のところ、毎月安定した収入があるとどのような点でメリットとなるのでしょうか。下記で詳しく説明していきます。

融資が通りやすい

サラリーマンが不動産投資に向いている理由の一つは、融資の受けやすさです。

金融機関が融資をおこなう際、将来に渡っていくら返済できるかの見込みを、勤めている会社の規模や年収などから算出します。そのため、収入の安定しているサラリーマンは融資が通りやすい傾向にあります。

例えば、年収500万円のサラリーマンが融資を受ける場合、メガバンクなら1~2%、地方銀行・信用金庫なら2~4%程度が金利となります。

一般的に、不動産投資ローンの融資の限度額は年収の7~10倍程度といわれています。年収500万円のサラリーマンの方であれば、多くの場合、3,000~4,000万円前後が借り入れ上限額となります。ただし、金利や上限額は年齢や勤続年数によって大きく異なってくるため、正確な金額が知りたい場合は金融機関にご相談ください。

生活費を切り詰めなくてもよい

サラリーマンは毎月一定の収入が得られるため、不動産投資ローンをキャッシュフローに組み込んだうえで、安定した資金計画を立てることができます。収入の何%を投資に充てるか自分で決めることができるため、無理のない範囲で不動産投資を始めることができます。

仕事に影響しない

基本的に不動産投資は、不動産そのものが利益を生み出してくれます。仕事が多忙の時でも、株式投資やFXのようにチャートをチェックする必要もなく、空室でない限り毎月収益を生み出すことができるため、本業に支障が出にくい投資といえます。

節税になる

※減価償却とは、経年劣化などで価値が減少していく資産に対し、所得費用を固定資産の耐用年数に応じて経費を計上すること

副業にあたらない

副業を禁じている企業もありますが、不動産による所得は副業とみなされないケースは多々あります。不動産所得は不労所得のため本業に影響しにくい、もしくは、相続などによるやむを得ない事情だと考えられるためです。

ただし、規模や利益が大きくなると副業とみなされる場合もあるため、注意が必要です。一般的には5棟または10戸以上の不動産を所有していると、事業的規模とみなされます。

団体信用生命保険に入れる

団体信用生命保険とは、不動産投資ローンの契約者が病気やケガで亡くなったり、所定の高度障害で働けなくなった場合にローンの残高が全額完済される保険です。

不動産投資においても団体信用生命保険に加入できるので、家族に負担が残る心配もありません。

インフレ対策になる

一般論として、不動産投資はインフレに強いといわれています。インフレが起こると物の価値が上がり、現金の価値は下がるため、タンス貯金や預貯金は放置しておくと価値が変わらないどころか下がってしまう恐れがあります。現金を不動産化しておくことによって、将来的なインフレ対策をおこなうことが可能です。

老後の資金対策になる

不動産投資は、老後の資金対策としても有効です。賃料を毎月受け取れるため、年金に加えて月々の収入を増やせます。また、老後までにローンを完済しておけば、管理費や固定資産税以外の出費は大きく減り、負担も少なくなります。

老後の資金対策として活用したい場合、空室リスクの低い部屋を選ぶことが大切です。

資産の分散を図ることができる

投資する際に重要なのが、資産のポートフォリオ(金融資産の組み合わせ)を分散させておくことです。所有している資産に偏りがあると、市場の動きやカントリーリスクなどに左右されやすく投資リスクが高まります。

例えば現金や値動きの似ている証券のみを所有していた場合、インフレや金利変動などが起こると一気に収益率が下がる可能性があります。不動産をポートフォリオに組み入れることにより、資産が目減りするリスクを軽減する効果があります。

相続対策になる

不動産投資は相続対策としても有効です。相続税の計算をする際、現金や預貯金は額面のまま評価されますが、不動産は固定資産税の評価額が低くなり課税額を抑えられます。賃貸している土地・建物や小規模宅地の特例などを使うことができれば、評価額をさらに抑えることができます。それらの理由からも現金で所有しているよりも、節税効果が見込めるでしょう。

年収いくらなら始められる?不動産投資家の世帯年収

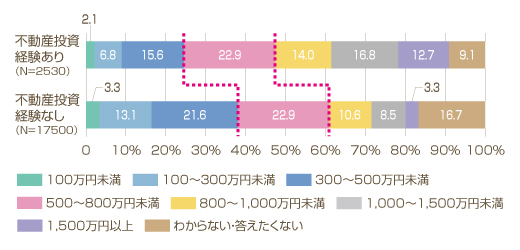

国土交通省の「個人投資家への不動産投資に関するアンケート調査」をみてみると、不動産投資家の世帯年収は、500万円~800万円未満と答えた方が22%と一番多い数字となりました。

国税庁の「民間給与実態調査統計」によると、2020年の日本の平均年収は433万円。上記のグラフで世帯年収が500万未満でも投資をおこなっている方もいることから、不動産投資のハードルは思ったほど高くないのかもしれませんね。

不動産投資の種類は大きく分けて3つ

一棟投資

一棟投資とは、建物一棟全体を購入しておこなう投資方法です。

サラリーマン投資家の場合、4室~20室程度の木造・鉄骨造のアパートを購入する方法が一般的です。建物を維持・管理しながら賃料収入を得るのが、一棟投資の主な目的とされています。部屋が複数あるので空室リスクをおさえやすい、または共用部も含めて自主管理ができるため、投資家の意思に沿った管理をしやすいのが特徴です。

区分投資(マンション1戸)

区分投資は1戸のマンションを購入しておこなう不動産投資です。

主に都心の好立地な物件1室を購入し、賃料収入をえることを目的とします。ワンルームで小さい面積の部屋であれば、少なめの金額から投資できるのがメリットです。空室リスクには弱いですが、立地がよい物件であれば資産価値が下がりにくい傾向にあります。

戸建て投資

戸建て投資は、主に木造一戸建てを取得し、ファミリー層を中心に賃料をえる投資です。都心より地方に多い投資スタイルです。木造は減価償却期間が短く、ローンが組みづらいことがデメリットとして挙げられます。

サラリーマンは本業があるので、管理に手間がかかる一棟投資や、戸建て投資にはあまり向いていません。建物の共用部分は老朽化しやすく、設備の劣化や故障も頻繁に起こるため、本業をこなしつつ一棟全体の管理をおこなうのはかなり大変です。

その点、区分投資(マンション一戸)の場合、共用部分はマンションの管理会社が維持修繕をしてくれるため、貸室(専有部分)の管理だけでよくなります。したがって、サラリーマンが投資をする場合、区分投資からはじめることをおすすめします。

不動産投資を始める際の心構え

すぐに結果を出そうとしない

不動産投資は初期費用がかかる投資のため、なるべく早く回収したいと焦る方は多くいます。しかし、思った収益が出ないからと管理を怠ったり、すぐに手放したりするのは非常に危険です。投資は長い目で見ることが大切ですが、特に不動産投資は時期によってはうまく収益が出ないこともあるため、腰を据えて待つ余裕も必要です。

判断力や決断力が重要

投資する不動産は慎重に選ばなければなりませんが、同時によい物件があったら迷わず買うなどの決断力も大切です。

プロの投資家は常に最新の不動産情報を仕入れているため、よい物件はあっという間になくなります。とはいえ人気な物件だからと焦って買うのは危険なので、”買い”物件のラインを定めて不動産情報をチェックするとよいでしょう。

リスクを理解する

不動産だけでなくどの投資にもいえる話ですが、一定のリスクがともなうことを理解しておきましょう。不動産投資でいえば、空室リスクや家賃減少・滞納リスク、自然災害などにより不動産価格が下落するリスクを考慮しておく必要があります。

地震などが多い地域の場合、保険などによるリスクヘッジは欠かせません。

借主との人間関係が重要

投資物件を自主管理する場合は、借主との関係構築が大切です。オーナーと借主の関係性が少ない物件はトラブルが起こりやすく、家賃滞納や退去時のトラブルだけでなく、騒音問題など他の借主への迷惑行為に発展する可能性もあります。借主と親密になる必要はありませんが、顔見知り程度にはなっておくことをおすすめします。

定期的な維持・修繕が重要

不動産は買って終わりではなく、定期的に維持・修繕する必要があります。一棟アパートや戸建てはもちろん、いわゆるワンルーム投資でも内装や設備の修繕費は発生します。維持・修繕の費用を削ると不動産としての価値が下がる原因になりうるため、まずはリフォーム会社や工務店に相談してみましょう。

値段だけでなく途中経過や修繕の内容を判断したうえで、適切な会社に依頼しましょう。

立地の重要性を理解すること

不動産投資は「立地が命」といっても過言ではありません。いくら安くても立地が良くなければ借主が現れず空室が続いてしまうと収益になりません。

立地のよくない安い物件は「想定利回り」が高く、一見魅力的に感じますが、実際は入居者がなかなか集まらず賃料を下げざるを得ないケースも多くあります。物件の立地を知るには、実際に現地周辺を歩いてみるのが手っ取り早い方法です。駅からの距離や高低差、街の雰囲気などもすべて不動産の価値の評価につながります。

サラリーマンの不動産投資で起きうるリスク

キャッシュフローがマイナスになる

ローンを組んで不動産投資をおこなう場合、ご自身のキャッシュフローをよく検討する必要があります。キャッシュフローとは収入と支出を差し引いて残る資金の流れのことを指し、法人だけでなく個人事業主でも活用できる計算方法です。

【不動産投資のキャッシュフロー】

家賃収入-(ローン返済額+諸経費+税金)

ローンの返済額が賃料収益を上回る場合、キャッシュフローがマイナスになる可能性があります。そうなると貯金を切り崩していくか生活費を切り詰めて生活していくことになりかねません。不動産を購入する前にキャッシュフローを確認し、ご自身がいくらまでの物件なら無理なく買えるかよく考える必要があります。

相場よりも高い物件を購入してしまう

投資用不動産は基本的に収益率によって価格が決定します。そのため相場価格で買えると安心している方も多いですが、かなり高めの金額で購入してしまうケースも多々あります。

その要因の一つとして、築年数の経過などによる賃料下落の可能性を考慮していないことが考えられます。一般的に不動産の価値は築年数によって下がるので、賃料にも影響します。今の賃料のまま貸し続けるのは難しいことを知り、今後の賃料相場も念頭に置きつつ物件価格を見定める目が必要です。

リフォームなどの初期費用がかかる

先述したように、不動産投資は定期的な維持や管理が必要不可欠です。借主が退去すればクリーニングと原状回復をおこない、築年数が経って部屋が古くなってきたら、リフォームも視野に入れなくてはなりません。リフォームには大きな費用がかかるため、部屋に付加価値を付けて賃料を値上げするなどの工夫が必要です。

ランニングコストがかかる

物件を維持管理するためにはランニングコストがかかります。

長期にわたり運用していくには初期費用だけでなくこれらの費用についても頭に入れておかなければなりません。

管理費や修繕費の値上がり

マンションの一部屋を管理するような投資の場合、管理費や修繕積立金が値上がりする可能性があります。特に修繕積立金は注意が必要で、大規模修繕工事がおこなわれる10~15年周期で価格の見直しが入る傾向にあります。

購入から1年足らずで月額1万円以上値上がりすることもあるため、それらを念頭に置いて物件を選びましょう。

設備故障の修繕費

投資家が見逃しがちなのが、設備メンテナンス費用です。

お部屋は壁や床だけでなく、キッチン・風呂・トイレ・給湯器などの大きな設備から、引き戸やクローゼットのドアなど細かいものまで、たくさんの設備で構成されています。故障してから修理するのでは遅いため、設備ごとの耐用年数を参考にして早めに修理・交換することで、借主が長く住み続けてくれる部屋にすることができます。

長期にわたる空室の可能性

時期や立地、情勢によっては空室が長引き、収益が上がらないこともあるでしょう。空室リスクを抑えることも重要ですが、同時に長期空室にも耐えられる資産を形成しておくことが大切です。

いくら立地のよい物件でも、なかなか空室が埋まらないこともあります。こういった場合、キャッシュフローがマイナスになる、長期にわたる痛手を覚悟しなくてはなりません。

地震・火災・水害が起きる可能性

国内で不動産投資をするにあたり常に考えなくてはならないのが、地震や水害などの災害です。

不動産は災害の影響を受けやすく、最悪の場合ローン返済中に物件が倒壊し、ローンだけが残る事態になりかねません。災害が多い地域やローンの返済が大きい場合、できれば地震保険などに入っておくことをおすすめします。水害などは地域差もあるため、購入する不動産の所在地のハザードマップを確認してから決めましょう。

家賃の未払い

借主が家賃を滞納することも視野に入れておく必要があります。オーナーに直接送金する契約の場合、数カ月の家賃未払いで十数万円も赤字になる可能性があるため、油断できません。

対処法として、必ず保証会社を通して契約する手があります。この場合、借主が家賃を滞納しても、保証会社からオーナーへ家賃が振り込まれるため安心です。

賃借人の自殺・事故など

物件内で起きる事件・事故も想定しておく必要があります。

- 物件内で転倒などの事故が起きた場合

- 老朽化した手すりが破損してケガをしたなど、家に事故の原因がある場合

こういったケースは、損害賠償請求を求められことがあります。

また、所有している不動産が、いわゆる事故物件になる可能性もあります。自殺・他殺などの事件が起きると、基本的に次の借主への告知義務が発生し、賃料を下げなければ借り手を探すことが難しくなるでしょう。

サラリーマンが不動産投資を成功させるコツは?

不動産投資の知識をつける

セミナーに参加する

区分マンション投資・一棟投資・相続対策の投資・節税対策の投資など、投資セミナーはさまざまなテーマでおこなわれています。セミナーに参加することによって、「どこに着目して投資すべきか」など抽象的な疑問から、融資の受け方や確定申告の方法など具体的な知識まで、幅広い情報を得ることができます。

書籍を読む

書店の不動産投資コーナーには多くの書籍が並んでいます。自分自身の経験値・投資目的によって必要な書籍は異なるため、目的を明確にして選ぶことが重要です。投資初心者の方は、「不動産投資とは何か」など基礎的な内容の書籍から読むことをおすすめします。

不動産投資フェアに参加する

不動産投資フェアは、多くの不動産投資会社が一堂に集まっておこなわれます。さまざまな会社が丁寧に説明をしてくれるため、不動産投資に対する理解を深めるにはよい機会です。ただし、営業をかけられるため、焦らず慎重に見極めることが大切です。

不動産コンサルタントに聞く

不動産投資に詳しいコンサルタントや宅地建物取引士に直接聞くことも大切です。不動産投資を真剣に検討しているのであれば、なおのこと専門家に意見を求めることをおすすめします。相場の動きや周辺事例を熟知しているので、よりリアルな数字で理解できるでしょう。

収入やローン返済の目標を設定する

投資家の年齢や収入によって、借りられる額・返済期間は異なります。物件から得られる賃料収入・今後の賃料の予想推移・空室率などを総合的に見て、無理のない返済額にすることが大切です。返済期間は20年を超える期間に設定して、サラリーマンの年収が低下しても、収支バランスが崩れることのない無理のない目標を設定しましょう。

積極的に情報収集をする

不動産投資は人口が増えるエリアでおこなうことが、成功への近道です。

そのためには、都市再開発事業や、新駅開業、大学の移転などの情報を集めることが欠かせません。こういった情報は新聞や、自治体のホームページ、不動産デベロッパーのプレスリリースなどから入手できます。不動産会社がおこなうセミナーやコンサルタントの発信するブログや記事などからも情報を得ることも可能です。

信用できる不動産会社や管理会社を選ぶ

不動産投資をするにあたって、信用できる不動産会社および担当者を見つけることが大切です。

会社の規模や知名度で決めるのではなく、客観的な視点でアドバイスをしてくれるかどうか、比較できる物件情報を出してくれるかどうかで決めることが肝心です。

また、物件をきちんとメンテナンスしてくれて、まめな報告などをしてくれる管理会社を選ぶようにしましょう。

不動産会社や管理会社に任せっきりにしない

不動産会社のすべてが親切に対応してくれるとは限りません。投資家にとってベストな物件ではなく、不動産会社にとって都合のよい物件をすすめられることも。しっかりと不動産会社とコミュニケーションをとって、投資家としての要望を伝え、提案された物件に意見を言うことが、よい物件に出合うためのポイントです。

また、物件の管理においても、委託会社に任せっきりにすると、設備や部材などの修理や交換の対応がおろそかになったり、経費が割高になる可能性もあります。具体的なメンテナンスの内容を理解したうえで、見積書を確認し、場合によっては相見積をとることで客観的に比較でき、管理会社との交渉もしやすくなります。

建物の知識をつける

不動産投資は、建物の構造、設備の寿命、定期的な維持修繕のタイミングなど、建物の知識を持つことが重要です。定期的な修繕が建物を長持ちさせ、無駄な経費を減らす効果があります。また、知識があれば、管理会社の修繕計画や金額に対して要望を出せるようになります。

まとめ

サラリーマンが不動産投資をすることは、資産の分散・維持、副収入を得るなど、老後の生活などを考えるととても効果的です。また、固定資産の評価を下げることにより、相続対策にも向いています。ただし、すでに多くの投資用不動産が世のなかにあり、専門知識を有した投資家が多数存在しています。

単なる副業としてではなく、きちんと正しい知識を得て、信用できる不動産会社や不動産コンサルタント、管理会社を見つけ、ひとつのビジネスとして考えていくことが重要です。まずは、セミナーや不動産投資フェアに参加してみるところから始めていきましょう!