資産運用とは?初心者向けのおすすめ投資や失敗しないためのポイントを解説

記事の目次

資産運用とは?

資産運用とは、持っている資産を預貯金や投資などによって効率よく増やしていくことです。国も「貯蓄から資産形成へ」とスローガンを掲げ、資産運用を後押ししています。

「投資はギャンブルと同じだ」と考える方も少なくありません。しかし、ギャンブルと投資は大きく異なります。

ギャンブルは娯楽であり、その時の勝敗で利益を得るものです。これは、短期的な相場変動から利益を得る取引にあたる「投機」といえるでしょう。しかし、「投資」は企業の成長を期待して長期的に資金を投じるものです。目の前の勝敗のみで利益を得るギャンブルとは異なり、投資は長期的な視点で企業の将来性を見据えながら利益を追求します。

企業は投資家から集めたお金で企業活動を進めます。そのなかで得られた利益が投資家に分配されることで投資家は利益を手にし、お金を増やせるという仕組みになっています。

人生ではさまざまなライフイベントが待っており、自動車や住宅の購入、お子様の進学などでまとまった資金が必要です。ライフイベントに備えて資産運用をおこない、将来のために資産形成していかなければなりません。

【アンケート】みんなはやっている?資産運用

18歳以上を対象に、資産運用についてのアンケート調査をおこなったところ、以下の結果となりました。

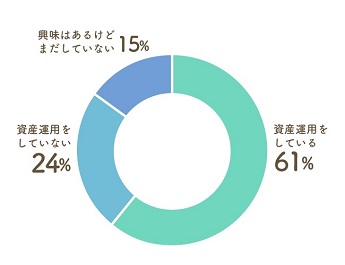

現在、資産運用をしている?

資産運用をしている…547人

資産運用をしていない…214人

興味はあるけどまだしていない…132人

(回答サンプル数893人)

資産運用をおこなっている方は、約6割という結果に。日本は、海外に比べて投資に対して保守的といわれていますが、意外にも資産運用をおこなっている方は多い印象ですね。

続いて、資産運用をおこなっている方には、「資産運用を始めたきっかけ」を、資産運用をおこなっていない方・興味はあるけどまだ始めていない方は「なぜ資産運用をおこなっていないのか」それぞれ理由を聞いてみました。

資産運用をしている

資産運用をしている方たちは、なにをきっかけに資産運用を始めたのでしょうか。詳しく見ていきましょう。

将来が不安

- 将来が不安で、投資に関するニュースを多く見かけるようになったから。(20代/男性)

- 老後など、将来への不安があるから。ただ貯金するだけよりも資産を増やせると思ったから。(20代/女性)

- 将来のためにお金を増やしたいと思ったから。貯金ではこの時代意味がないから。(30代/男性)

- 貯金じゃ金利も付かないから。将来のために少しでも多く貯えがほしいと思ったから。(30代/男性)

銀行預金は低金利

- 貯蓄していてもお金が増えないので、そのまま眠らすなら投資したほうが良いと思ったので。(30代/男性)

- 銀行の金利よりいいと聞いて。(30代/男性)

- メガバンクで定期預金にしていましたが、利息はつかないし、手数料は爆上がりするわで、やむなくネット銀行に変えて、その流れで証券会社も口座開設してちまちまやっています。(40代/女性)

- 銀行にお金を預けていてもほとんど利息がつかないので。(50代/女性)

家族や友人がしていた

- 友人の話を聞いて必要だと思ったので。(20代/女性)

- 主人がしていたので、口座開設してはじめたら、ハマりました……楽しく運用しています。(30代/女性)

- 友人に勧められ、ネットで情報を集めてから投資を始めました。(30代/男性)

- 家族の勧めで。今は円資産だけ持っていても駄目ですし、定期預金の金利では手数料にもなりません。インフレヘッジすべきかと。(70代/女性)

20代~30代の若い世代は、将来に不安を感じて資産を増やしたいと考えている方が多い印象でした。貯蓄をするにしても、現在の大手銀行や地方銀行の定期預金の金利は0.002%となっており、100万円を預けたとしても年間20円の利息しかつかないため、投資にシフトしている方たちが増えているようです。

資産運用をしていない

資産運用をしていない方は、どのような理由でおこなっていないのでしょうか。

リスクがありそう

- していません。損をするのが怖いからです。(20代/男性)

- していない。この世においしいだけの話はない。(40代/女性)

- ハイリスクハイリターンは嫌だし、損はしたくない。(50代/男性)

- 難しそうだしリスクに一喜一憂しそうで性格に向いていないと思うので。(50代/女性)

資金がない

- 投資に使えるほどお金がない。(30代/男性)

- 投資するための余剰資金がないから。(40代/女性)

- 資産運用していません。リスクが怖いし、毎日のやりくりで精一杯です。(40代/男性)

- 運用するほど資産がない、運用するくらいなら節約するほうが効率的。(50代/女性)

バブル崩壊や、リーマンショックなどの経済変動を過去に見てきたことから、「手を出さない方がいい」と考えている方が多いようです。実際に「バブル後に株式でかなり大きな損をした」、「株やFXなどをやっていたが、結局はリーマンショックもあり大損」という意見もありました。その他では「投資をするお金がない」、「始め方がわからない」という意見も多くみられました。

興味はあるけどまだしていない

資産運用に興味はあるけど、まだおこなっていない方たちは、どのような理由で始めることができていないのでしょうか。

勉強をしてから始めたい

- まだおこなっていないが気になって少しずつ周りの人に話を聞いたりしています。お金の余裕ももう少し欲しいです。(20代/女性)

- 今はポイント運用だけ行っていましたがFPさんに相談をしてどうやってお金と生活していくべきなのかを勉強しているので今年中には動こうと思っています。(30代/女性)

- 素人が興味本位で手を出すほど危険なものはないので、勉強し十分知識を得てから徐々にやっていこうと思う。(50代/男性)

- まさに今、つみたてNISAを始めようとネットでどんなものかいろいろと調べている最中です。(50代/女性)

なにから始めていいのかわからない

- どれに手を出せばいいか判断がつかないから。(20代/女性)

- 興味はあるが良くわからないのでまだ始めていない。(30代/女性)

- やってみたいけど何から手を付ければいいのかわからない。(40代/女性)

- 興味はあるが何から始めたらいいのかわからず、足踏みしている状態です。(40代/男性)

- どれが良いのかよくわからないのでいまだに何もしていない。(60代/男性)

資産運用に興味はあるけどまだしていない方の中には、「これから始めるために勉強中」の方や、「口座だけ先に開いた」、「ポイント投資をしてみた」と前向きに考えている方たちもいらっしゃるようでした。資産運用をおこなうには、まずはどんな投資方法があるのか、それぞれどのようなメリットやデメリットがあるのかしっかり調べておくことが重要です。

年代別にみる資産運用

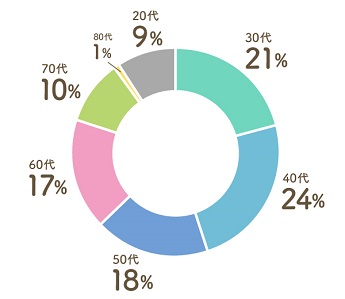

資産運用を積極的におこなっているのは、どの年代が多いのでしょうか。さきほどのアンケートで「資産運用をしている」と答えた方を年代別に分けてみました。

資産運用をおこなっている年齢層は?

20代…47人

30代…117人

40代…132人

50代…101人

60代…92人

70代…53人

80代…4人

(回答サンプル数:546人)

30代~40代の方が多いようですね。転職をしたり、結婚や出産などライフステージの変化が、自分の資産を見直すきっかけになるのかもしれません。

年代別に聞く「資産運用」について

続いて、年代別にどのような投資をおこなっているのでしょうか。詳しく見ていきましょう。

20代の資産運用

- 不動産投資をしています。前職の友人から誘われ、節税対策と年金対策になるとおすすめされたので。(男性)

- コロナショックで株がバーゲンセール状態になったのをきっかけに、貯金100%から投信90%にアロケーション(分配)が変わり、本格的にFIRE(早期リタイア)を意識するようになりました。(男性)

- iDeCoと積立NISA、ポイントの投資で運用しています。現金の貯金だけでは全然貯まらないので数年後のための貯蓄と老後のために開設しました。(女性)

30代の資産運用

- 投資信託を積立でやっています。積立NISAがきっかけ。(男性)

- 株、投資信託、暗号資産に少額投資している。きっかけは会社でDC(確定拠出年金)を運用することになっていろいろ調べたこと。(男性)

- 個人向け国債(キャンペーン目的)と、つみたてNISA、ポイント投資。貯蓄が2000万円以上貯まったことと、利息の低すぎる定期預金に見切りをつけたから。(女性)

- つみたてNISAに興味を持ったので。(女性)

40代の資産運用

- iDeCoをしています。iDeCoは所得税の還付がメインの狙いです。(男性)

- レバレッジを利かせられることを機に、不動産投資を続けている。(男性)

- 国内株式と、つみたてNISAをしています。少額から始められると知ったので。(女性)

- NISA、投資信託、iDeCo。貯蓄は昔に比べて利子が少なすぎるから。(女性)

50代の資産運用

- 日本株とアメリカETF投信の積み立てをやっています。パソコンの普及とネット証券会社で投資環境が便利になったからです、今定期で100万預けても年に20円ですから……。(男性)

- オーストラリアドルにしてそれを貸し出して年2回の報酬を頂くみたいなのがきっかけでした。銀行からもらう利息とは比較にならないほどの配当をいただいて驚いたことを思い出します。(男性)

- 20代半ばで、まずは当時の利率がよかった中国ファンド、MMFからスタート。その後株、投信、リート、為替、いろいろしています。きっかけは、投資に興味をもったから。単に利益だけというより、社会の仕組みを学べるし興味の範囲が広がるのでよいと思います。(女性)

- 何社か株を持っています。株主優待券があると無料で外食できると聞いたので。(女性)

60代の資産運用

- 事業所閉鎖で退職金を貰い株価が下がった時に魅力的な会社を買い始めた。ちょうどコロナ禍の今のような状態の時ですね。(男性)

- 資産運用と節税対策を目的に401K(確定拠出年金)やNISAを活用している。(男性)

- 株は買っていますが株主優待券狙いなので、あまり売買していません。(女性)

- 退職金で投資信託を始めました。それまでは知識もなく怖いものだと思っていました。今も知識はありませんが、担当の人と相談しながら無理のない範囲でしています。もっと若いころに小額からでも始めておけばよかったかなと思っています。(女性)

70代以上の資産運用

- 銀行預金の金利があまりにも安くなったので、証券会社から勧誘されたのをきっかけに投資信託を始めた。安定成長を方針にそこそこの利益をあげている。(男性)

- 定年退職後、退職金の一部で国内株式への投資を始めました。家のローンとか退職金で清算できて定期の利率も高くなかったので、安定性があり配当も期待できる株式を中心に投資しました。(男性)

- 10年前から運用をしています。長期をにらんだ投資信託と売買益を目的にした日本株の2通りでやっています。老後資金の確保を目的に始めましたが、最近は投資に関してのいろいろな勉強もおもしろくて毎日を楽しんでいます。(男性)

- 株式投資をしています。きっかけは、勤めていた時に「担当企業の株を買って、財務内容を勉強しなさい」と言われ、購入した株がたまたま値上がりして「濡れ手で粟」を経験したからです。(女性)

20代~40代では、投資信託やiDeCo、NISAといった少額から始められる投資が人気のようですね。

50代からは、株主優待や配当金目的で株の投資をおこなっていたり、やや余裕を持って投資をおこなっている方が多い印象でした。

60代以上になると、家のローンの返済が終わったから、定年退職を迎えて得た退職金をもとに投資を始めた方もいらっしゃいました。仕事をリタイアして時間も増えたことから、楽しみながら投資について勉強しているようです。

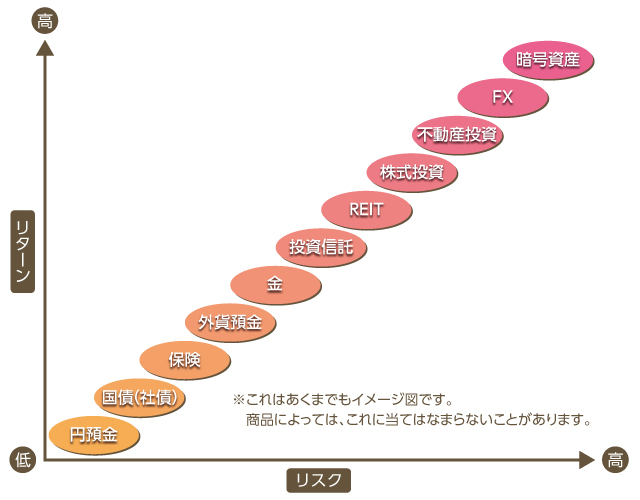

資産運用にはどのような種類があるの?

資産運用を始める前に、どのような金融商品があるのでしょうか。金融商品のリスクとリターンを理解していくことが重要です。

資産運用の種類別「リスクとリターンマップ」

資産運用は、投資の種類はもちろん、リスクやリターン、投資期間などを考え自分にあったプランを考えることが重要となります。

では、具体的にどのような資産運用の種類があるのか詳しく説明していきましょう。

円預金

(※)元本保証とは、運用期間中に預けたお金(元本)が減らないという保証のことです。金利も低く、リターンが少ないことが特徴です。

また、預金保険制度の対象になっているため、金融機関が破綻しても一定額までは預金が守られます。預金保険制度とは、万が一金融機関が破綻した時、1つの金融機関につき預金者一人あたり元本1,000万円までと破綻前の利息が保護される制度のことです。

円預金には、以下の種類があります。

【円預金の種類】

普通預金、当座預金、貯蓄預金、スーパー定期預金、大口定期預金、積立定期預金、期日指定定期預金、変動金利定期預金

外貨預金

外貨預金とは、日本円を外貨に換金して預けるもので、外貨普通預金と外貨定期預金があります。

日本円から外貨への交換時と満期金を日本円に戻す時に為替手数料がかかります。預け入れ時より引き出し時の方が円安なら為替差益が得られますが、逆に引き出し時の方が円高の時は為替差損が発生します。なお、外貨預金は預金保険制度の対象ではありません。

保険

保険とは、将来起こるかもしれないリスクに備えて加入者が保険料を公平に負担し、リスクが発生した時に保険料の中から保険金や給付金が支払われる相互扶助の制度のことです。

保険には、公的保険制度(公的医療保険・公的年金・介護保険など)と民間保険(生命保険・損害保険・医療保険・がん保険・所得補償保険など)があります。

株式投資

株式投資とは、企業が事業の成長や発展のための活動資金を得るために発行した株式を購入し、それを売却して収益を得るものです。

株式が安い時に購入し、高くなった時に売れば譲渡益を得られます。投資家は、株式を購入すれば株主総会の議決権や配当金、株主優待を受ける権利が得られます。

国債(社債)

国や地方公共団体、会社などが投資家から資金を借り入れるために発行する借用証書にあたるものを債券といいます。

国が発行するものを国債、地方公共団体が発行するものを地方債、会社が発行するものを社債といいます。投資家が受け取れるのは定期的な利息と、満期日に支払われる額面金額です。

投資信託

投資信託とは、投資家から集めた資金を1つにまとめ、運用の専門家が株式や債券などの有価証券や不動産に多額の投資をして運用する金融商品です。

まとまった資金がなくても少額から始められます。また、投資信託はいくつかの有価証券などに分散して投資されるため、リスクの軽減が見込まれます。

不動産投資

不動産投資とは、マンションやアパート、オフィスビルなどの不動産を投資家が直接購入して、それを第三者に貸し出すことで収益を得る投資方法です。

不動産投資ローンを利用すれば、多額の資金を持っていなくても始められます。しかし、空室や家賃下落のリスクがあることは留意しなければなりません。

REIT(不動産投資信託)

REIT(リート)とは、「Real Estate Investment Trust」の略で、法律に基づいて設立された不動産投資法人が多くの投資家から資金を集めて商業施設やオフィスビル、マンションなどを購入し、その不動産から得られる賃料収入や売却益を投資家に分配する金融商品です。日本では「J-REIT(ジェイ・リート)」と呼ばれています。

金・プラチナ

金は希少性が高く、「有事の金」とも呼ばれています。なぜなら、経済危機や戦争などで景気が後退しても価格が下落しにくいからです。

世界共通の価値があり、景気動向によって金の価値がなくなることはありません。一方プラチナは金よりも生産量が少なく希少性は高いのですが、景気動向に左右されやすいといわれています。

FX(外国為替取引)

FXとは「Foreign Exchange」の略で、日本円と米ドルなど2つの異なる通貨を売買する投資方法です。2つの通貨の相場変動を予想して売買し、為替差益を得られるように取引をおこないます。FXの特徴は、一定の証拠金を担保として預け入れることで最大25倍の取引が可能になるレバレッジの仕組みを持つ点です。

暗号資産(仮想通貨)

ビットコインやイーサリアムなどが有名ですが、これらは暗号資産と呼ばれるもので、インターネット上でやりとりされる財産的価値のことです。代金の支払いに利用でき、日本円や米ドルなどの通貨と相互交換できます。暗号資産の入手、換金は、金融庁や財務局の登録を受けた暗号資産交換会社がおこないます。

iDeCo

iDeCo(イデコ)は個人型確定拠出年金のことで、自分で掛金を出して自分で運用方法を選択する私的年金制度です。

iDeCoには掛金の全額が所得控除になること、運用益が非課税になること、老齢給付金を受け取る時に税制優遇が受けられるなどのメリットがあります。また、iDeCoの掛金は5,000円から1,000円単位で自由に設定できます。ただし、原則60歳まで解約や引き出しができません。

NISA

NISA(ニーサ)とは、NISA口座内で購入した一定金額までの金融商品から得られる運用益が非課税になる制度のことです。

上場株式やREITなどに投資できる「一般NISA」と、一定の投資信託に投資する「つみたてNISA」があります。一般NISAの非課税期間は5年間で、年間の非課税枠は120万円です。つみたてNISAの非課税期間は20年間で、年間非課税枠は40万円となっています。

FPが選ぶ初心者におすすめの資産運用

資産運用は「難しくて手を出しづらいもの」と考える方も少なくありません。そこで初心者でも始めやすい方法を3つご紹介します。

つみたてNISA

つみたてNISAは、日本に住む20歳以上(2023年からは18歳以上)が利用できる制度で、毎年40万円を上限に、一定の投資信託に投資して得られた運用益や分配金が非課税になります。非課税期間は最大20年間で、最大800万円(40万円×20年)を非課税で投資できます。

投資対象は金融庁に届出のあった投資信託に限定され、販売手数料はかかりません。さらに運用中にかかる信託報酬は一定水準以下のものが選ばれています。また、つみたてNISAは月額1,000円程度の積立でも可能なため、初心者でも気軽に始められる運用方法としておすすめできます。

iDeCo

老後資金を準備したい時はiDeCoがおすすめです。

掛金の全額が小規模企業共済等掛金控除(※)になり、運用益は非課税で、老齢給付金を年金で受け取る時は公的年金等控除を、一時金で受け取る時は退職所得控除を受けることができます。

(※)小規模企業共済等掛金控除とは、iDeCoや小規模企業共済の掛金全額が所得から控除されることにより所得税や住民税が軽減される制度。

投資信託

投資信託は、運用の専門家が国内・海外の株式や債券などさまざまな投資対象に分散投資してくれる金融商品です。

積立投信で毎月一定額の投資信託を購入していけば、ドル・コスト平均法により購入価格の平均を下げる効果があります。投資信託は少額から始められ、リスクを軽減する分散投資が実践できるので、初心者でも始めやすい方法です。

失敗しないためのポイントは?

初心者向けの資産運用を選択しても、リスクを取り過ぎたり、生活費に影響が出たりして失敗するかもしれません。ここでは、資産運用に失敗しないためのポイントを3つご紹介します。

余裕資金で運用する

株式や債券、投資信託などの金融商品は元本保証ではないため、場合によっては購入価格を下回ることがあるかもしれません。そのため、どの程度のリスクなら許容できるかを考えて金融商品を選ぶ必要があります。

この時、生活費や住宅資金、教育資金など使う予定のあるお金をすべて資産運用に回してはなりません。近い将来、使うことが決まっているお金は元本保証の方法を選び、運用する時は、余裕資金を利用するようにしましょう。

分散投資をする

「卵は1つのカゴに盛るな」という格言があります。全部の卵を同じカゴに入れると、カゴを落とした時に全部の卵が割れてしまいます。けれども卵をいくつかのカゴに分散しておけば、カゴを落として卵が割れても、ほかのカゴに入っている卵は守られます。

この格言のように、資産運用で重要なのは分散投資です。株式や債券、投資信託、あるいは国内、海外など、異なる値動きをするものに分散して資金を配分することで、リスクを抑えることが可能です。

また、元本保証のある預貯金を組み合わせたり、購入時期をずらしたりして、上手にリスクを分散させましょう。

長期投資をする

投資未経験の方は、資産運用といえば毎日価格をチェックして、売買のタイミングを見極めてお金を動かすことをイメージしがちです。

これには資産運用の専門知識や先を読む眼が必要で、私たちがプロの投資家のマネをするのは危険です。それよりも、資産運用は長く続けることが重要です。

預貯金は預け入れた元本のみに利息がつく単利のものが多くあります。一方、資産運用の金融商品は複利(利子にもまた利子がつくこと)のものが多く、元本に利息が付いた額に利息が上乗せされます。つまり、長期間続ければ利息が増えやすいので有利に働きます。

まとめ

資産運用は初心者にとって難しいものだと思われがちですが、各運用の特徴や失敗しないためのポイントを知っておけば、初心者でも気軽に始められます。その際は資産運用の目的を考えたうえで、まずは、iDeCoやNISAなど少額から始められるものや税制優遇があるものをチェックしてみてはいかがでしょうか。

また、資産運用は金融商品を購入するだけでは終わりません。相場変動や利回りなどを定期的にチェックしポートフォリオ(金融資産の組み合わせ)の見直しをおこなうことも重要です。

株式投資や国債、不動産投資など自分のライフプランに合わせて金融商品を選んでいきましょう。

<アンケート調査概要>

対象/全国18歳以上の男女893名

調査方法/インターネットリサーチ

調査時期/2022年4月