家を購入するタイミングは?最適な時期や購入前に知っておくべきこと

そこで、本記事では家を購入するのに適したタイミングや、購入時に注意すべき点について解説していきます。賃貸から購入になかなか踏み切れない人や、購入のタイミングがよくわからない人は、ぜひ参考にしてください。

記事の目次

家を購入する最適なタイミングは?

家は一生に一度の買い物といいます。いずれは家を購入したいと考えていても、きっかけがない限りなかなか踏ん切りがつかないものです。家を購入した人たちはどのようなタイミングで購入しているのでしょうか。さっそく見ていきましょう。

データから見た、家を購入するタイミング

アットホームがおこなったアンケートや、国土交通省が2022年4月に発表した「令和3年度 住宅市場動向調査報告書」のデータを基に、家を購入する人はどのような人なのか見ていきましょう。

家を購入したきっかけ

アットホームが10年以内に家を購入した人を対象に「家を購入したきっかけ」についてアンケート調査をおこなったところ、下記の結果となりました。

| 順位 | きっかけ | 票数 |

|---|---|---|

| 1 | 出産・子どもの成長 | 80 |

| 2 | いい物件・土地が見つかった | 41 |

| 3 | 結婚 | 29 |

| 4 | 手狭になった | 25 |

| 5 | 老朽化 | 17 |

| 6 | 転勤・転職 | 12 |

| 7 | 定年・老後を考えて | 10 |

| 8 | 家賃を払うのがもったいない | 9 |

| 9 | 資金が貯まった | 7 |

| 9 | 周辺環境が気になった | 7 |

(回答サンプル数:267 ※複数回答可)

家を購入した理由としては、「出産や子どもの成長」が一番多い結果となりました。3位の「結婚」、6位の「転勤・転職」、7位の「定年・老後を考えて」などのライフイベントの変化による購入のほか、賃貸に住んでいたけれど家賃がもったいないなどの理由から家を購入しているようですね。

このほかにも、「手狭になった」や、「老朽化」などの理由から住み替えをした人もいるようです。

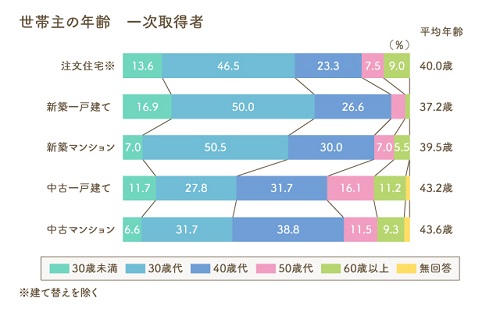

家を購入した時の平均年齢

続いて、国土交通省「令和3年度 住宅市場動向調査報告書 」から、初めて家を購入した人の平均年齢を見ていきましょう。

初めて家を購入した人の平均年齢は40.7歳となりました。

物件の種目によって多少の年齢差はありますが、30代後半~40代前半で購入することが多いようです。なかでも注文住宅や、新築一戸建て(分譲戸建て住宅)、新築マンションは30代に多く、中古一戸建てや、中古マンションにおいては40代が多い結果となりました。年齢によって物件に求める条件にも差がありそうですね。

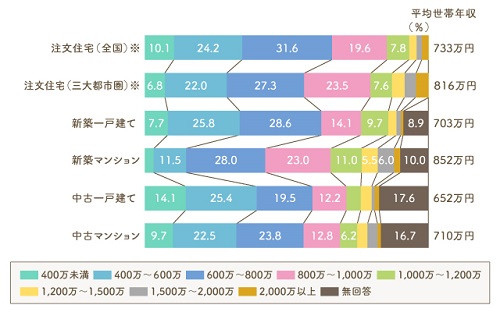

家を購入した時の平均世帯年収

初めて家を購入した人の世帯年収を見ていきましょう。

新築マンションがもっとも高く、852 万円。続いて、注文住宅(三大都市圏)で816 万円となりました。

国税庁の「令和3年民間給与実態統計調査結果 」によると、日本の平均年収は、443万円となることから、昔に比べて共働きファミリーも多い今の時代は、住宅ローンも夫婦合算やペアローンを利用しているご家庭も多そうですね。

家を購入した時の購入資金(頭金)

住宅を購入する際の頭金はいくら用意したのでしょうか。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

物件を購入する際の頭金は、800万円~1,300万円ほど用意しているようです。

物件購入時には、物件の購入費以外に諸費用がかかります。住宅ローンの返済に無理のないようバランスをみていくことが大切です。

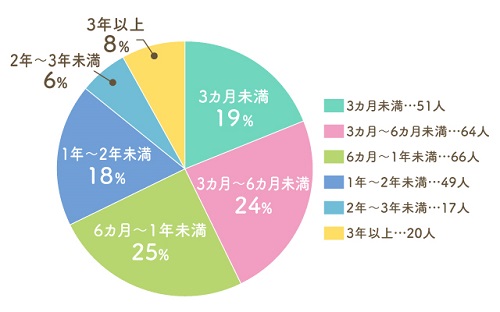

家を購入するのにかかった期間

アットホームが10年以内に家を購入した人を対象に「家を購入するまでにかかった期間」についてアンケート調査をおこなったところ、下記の結果となりました。

家を購入しようと思ってから1年未満に購入している人は7割弱という結果に。

悩んでいるうちに他の人に取られてしまった……。ということがないように、いざという時は素早く決断することが大切なようです。

ライフイベントから見た、家を購入するタイミング

冒頭のアンケートにもありましたが、ライフイベントによって家の購入を考える機会が増え、実際に購入する人も多く見られます。では、どのようなタイミングで家を購入することが多いのか、改めておさらいしてみましょう。

結婚をした

家を購入するタイミングとなる、大きなライフイベントの一つは「結婚」です。新たな環境で新生活をスタートできる結婚は、家を購入するよいきっかけとなるでしょう。パートナーと先のライフプランも考えたうえで、購入する物件の条件や価格、住宅ローン利用の有無などを検討する必要があります。

子どもが産まれた

夫婦2人での生活から子どものいる生活へと変わることは、生活環境を見直すタイミングとなります。夫婦で生活するには便利だった周辺環境も、子育てがはじまると保育園や学校、病院、公園が近くにあるのかどうかを優先して考えるようになるでしょう。

また、大人2人でまかなえていた家計も、子どもが1人2人と増えていったとき、今の住宅費用で生活ができるのかも重要なポイントです。現実的な予算を組みやすいタイミングであるため、出産を機に家の購入を選択する人が多いといえるでしょう。

親と同居した

親と同居することになった場合も、家を購入する一つのタイミングです。親が高齢になり、離れた場所での生活が難しいだろうと考えた際に、同居を想定して家を購入する人も少なくありません。親と同居する場合には、お互いのプライベートは確保したうえで同居を叶える、二世帯住宅が多い傾向にあります。

U・I・Jターンで移住した

移住した先での新しい生活環境を整えるべく、家の購入を決意する人も少なくありません。テレワークの普及により、地方での生活が可能になったことで、都心から近隣県などの郊外や、地方に移住する人が増えています。また、都市部と比べて物件の価格を抑えられるうえに広くて快適な家を購入できるため、移住先での家の購入はよいタイミングといえるでしょう。

子どもが独立・定年退職した

子どもが大学に進学する際、あるいは就職する際に家を出て独立すると、夫婦2人での生活に戻ります。すると、子どもがいた頃の広い空間を「必要ない」と感じて、2人暮らし用の家に移り住むこともあるでしょう。また、定年退職をすると退職金が入るため、家を購入する資金に充てて夫婦2人の住宅を購入するというケースも少なくありません。

社会情勢から見た、家を購入するタイミング

ライフイベントだけでなく、社会情勢を見て住宅購入のタイミングを考える人もいます。社会情勢によって景気が左右されれば、住宅ローン金利や優遇制度なども変わるため、重要な指標の一つとなります。以下で、社会情勢から見た家の購入のタイミングについて解説します。

資材の高騰

資材の高騰は住宅設備や建築費用に直結するため、高騰している時期は避けるべきと考えるのが一般的です。資材の高騰は、輸入木材不足によるウッドショックや鉄鋼・鉄鉱石などの原材料価格の高騰によるアイアンショック、原油価格の上昇によるオイルショックが主な原因となっており、以前に比べ約10~20%高い傾向にあると考えられます。

しかし、家の購入時期を遅らせたからといって、状況がよくなるとは限りません。2022年は円安が進んでいることもあり、資材の高騰もしばらく続くと考えておいたほうがいいでしょう。そのため、購入時期の見直しではなく、購入時の工夫が必要です。例えば、設備を選択する際にメリハリをつけて必要な箇所に費用をかけられるように選ぶと、予算内に収めて希望に近い家の建築・購入が実現できるでしょう。

住宅ローン金利の変動

家を購入する人の多くは、住宅ローンを利用します。金利が0.1%でも変わると数十万円と大きな差が出てくるため、金利の変動は重要な検討材料の一つといえるでしょう。バブル崩壊より以降は超低金利時代が続いていますが、いつ金利が上がるかはわからない状態です。低金利の時期に家を購入すれば支払い総額を抑えられるため、購入するにはいいタイミングといえるかもしれません。しかし、固定金利と変動金利のどちらを選択するかによっても金利条件や総額が変わるため、慎重に選ぶ必要があります。

2022年はグッドタイミング?今年家を買うべきか否か

2020年に発生した新型コロナウイルスは、社会に大きな影響を与えました。さらに、東京2020オリンピック後になると不動産の市場価値が下がるといわれていたにも関わらず、依然高騰しているままです。そのような状況が続くなか、2022年の今家を購入するべきなのでしょうか。住宅市場や金利の推移、住宅支援制度などから考えていきましょう。

2022年の住宅市場は?

2022年現在、住宅の不動産価格は上昇傾向にあります。東京2020オリンピックの延期や新型コロナウイルス感染症の影響によって社会情勢が大きく変化し、地価は下落傾向にあるものの住宅ローン金利も低い水準を保っているため、購入のタイミングとして悪くありません。現在の状況で不動産価格が下がれば、購入するにはベストなタイミングといえるでしょう。

主要都市ごとの地価変動率の推移

上の表からもわかるように、公示地価の変動率は全国的に2年ぶりの上昇となりました。新型コロナウイルス感染症の影響が和らいでいるうえ、リモートワークが普及したことによって、都心から離れた郊外エリアも上昇傾向にあります。

2022年の住宅ローン金利は?

2022年現在、住宅ローンの金利は非常に低い水準です。世界的な金利上昇を受け、固定金利が上昇しはじめていますが、長期的に見ると上昇率もわずか。今後、金利の上昇を考慮するのであれば固定金利を選択するのも一つの手ですが、変動金利が史上最低水準のため固定金利を選ぶ人はあまり多くありません。固定と変動でどちらを選択するかは、シミュレーションなどをおこない十分に検討しましょう。

民間金利期間の住宅ローン金利推移(変動金利等)

変動金利は2009年以降ほぼ変わりなく、固定金利期間選択型のほうが約1%変動金利よりも高い水準で小さな変動を見せています。2022年は変動金利に関しては金利の変更がなく、固定金利は金利の引き下げがおこなわれました。固定金利・変動金利ともに、低水準が続いている状況です。

2022年の住宅支援制度は?

家を購入する際、主に新築住宅の取得によってさまざまな減税措置や税制優遇、補助金制度を受けることができます。税制優遇制度は「住宅ローン減税制度」「認定住宅の所得税の特別控除」「住宅取得等資金贈与の非課税特例」などがあり、また補助金制度にも「こどもみらい住宅支援事業」をはじめ、「すまい給付金」「ZEH補助金制度」「地域型住宅グリーン化事業補助金」「グリーン住宅ポイント制度」「自治体の補助金」などがあります。

その他、新築住宅を取得・保有することによって登録免許税や不動産取得税、固定資産税の軽減もあります。補助金や減税の額が大きいものもあるため、住宅購入の際は要件を満たす制度はないか確認してみましょう。

住宅ローン減税

住宅ローン減税は、住宅ローンを利用して家を購入する人の多くが適用を受けている制度です。住宅ローン減税制度を受けると、毎年の住宅ローン残高の0.7%を13年間(中古住宅は10年間)まで所得税から控除され、金利負担の軽減を図れます。要件に当てはまる住宅であれば、ぜひ利用したい制度です。

住宅ローン控除の対象となる借入限度額

借入限度額は購入する家の種類に合わせて変わり、4段階に分けられます。より性能の高い優良住宅であるほど、多くの控除が受けられます。具体的な借入限度額は、以下の表を参考にしてください。

| 入居する年 | 借入限度額 | 控除期間 | 控除率 | 最大控除額 (控除期間累計) |

||

|---|---|---|---|---|---|---|

| 新築 | 認定住宅 | 2022年~2023年 | 5,000万円 | 13年 | 0.7% | 455万円 |

| 2024年~2025年 | 4,500万円 | 410万円 | ||||

| ZEH水準 省エネ住宅 |

2022年~2023年 | 4,500万円 | 410万円 | |||

| 2024年~2025年 | 3,500万円 | 319万円 | ||||

| 省エネ基準 適合住宅 |

2022年~2023年 | 4,000万円 | 364万円 | |||

| 2024年~2025年 | 3,000万円 | 273万円 | ||||

| 一般住宅 | 2022年~2023年 | 3,000万円 | 13年 | 273万円 | ||

| 2024年~2025年 | 2,000万円 | 10年 | 140万円 | |||

| 中古 | 認定住宅等 | 2022年~2025年 | 3,000万円 | 10年 | 210万円 | |

| 一般住宅 | 2022年~2025年 | 2,000万円 | 10年 | 140万円 |

※認定住宅とは、認定長期優良住宅および認定低炭素住宅のこと

※ZEH水準省エネ住宅とは、「ネット・ゼロ・エネルギーハウス」の略称で、省エネや創エネを組み合わせエネルギー消費量をゼロにする住宅のこと

※日本住宅性能表示基準とは、現行の省エネ性能を満たす基準(日本住宅性能表示基準)における断熱等性能等級(断熱等級)4以上かつ一次エネルギー消費量等級(一次エネ等級)4以上の性能を有する住宅のこと

住宅ローン控除の手続きについては、こちらの記事を参考に▽

すまい給付金

すまい給付金は、消費税率の引き上げによる住宅取得者の負担を緩和するための制度です。消費税率10%時は、収入額の目安が775万円以下の人を対象として、最大50万円が給付されます。なお、住宅の引き渡し・入居の期限が2022年12月31日までのものが対象です。

贈与税の非課税枠

家を購入する際に、親や祖父母から援助を受けることもあるでしょう。そのような、住宅取得資金の贈与を受けた場合に受けられるのが住宅資金贈与の非課税措置です。一定の要件を満たせば贈与税が非課税になり、この非課税枠は最大1,000万円となっています。

コロナ禍の影響は?

新型コロナウイルス感染症の発生は、社会に大きな影響を与えました。しかし、住宅の需要は変わりません。むしろ、家で過ごす時間が増えたため、購入の需要は上がっている状況です。

住宅支援制度は2022年に改正されて、減税制度の控除率が変わるなど変更点もあります。しかし、その分だけ借入限度額が上がるなど、全体の支援内容としては特に変わりません。コロナ禍の今も、家を購入する人はたくさんいます。低水準の金利で住宅支援制度を活用できる現在は、家を購入するのに適したタイミングといえるでしょう。

家を購入してはいけないタイミングはある?

住宅購入は上述のようなタイミングで検討し、購入まで至るケースが多いでしょう。それでは、購入してはいけないタイミングはあるのでしょうか。人生の一大イベントである家の購入を成功させるために、購入するタイミングについて違う視点から解説していきます。

「様子を見たほうがよいタイミング」はある

家の購入を「してはいけないタイミング」はありませんが、「様子を見たほうがよいタイミング」はあります。

例えば、購入資金や住宅ローンの返済の見通しが立たないのに無理やり購入してしまうと、あとになって返済が苦しくなり、生活に悪影響をおよぼしてしまう可能性も。また、社会情勢の悪化や金利が大幅に上がってしまうことも、今後起こりうるかもしれません。

何も考えずに購入するのと対策をとって購入するのとでは、受ける影響がまるで違います。

そのため、まずは内的・外的環境全体の様子を見て購入のタイミングを考えましょう。とはいえ、住宅ローンを組む場合は年齢制限などがあります。完済時から逆算して、無理なく借りられる範囲内で様子を見てください。

ライフイベントが決まっていない

家を購入するタイミングとして多いのが、結婚や出産などのライフイベントがあった場合です。しかし、逆にそのようなライフイベントが特になく予定も決まってないのであれば、無理に購入を急ぐ必要はないでしょう。当然、シングルで家を購入している人も多いですが、急に環境が変わって手狭になってしまうといったことも考えらえます。ライフイベントが決まっていないと次に何が起こるか想定できないため、タイミングも決めづらくなってしまいます。特にライフイベントが決まっていないのであれば、家の購入が本当に今必要なのかどうかをよく考えて決めましょう。

転職や転勤の可能性がある

転職や転勤の可能性がある場合は、家の購入のタイミングについてしっかり考えなければなりません。転勤がいつ決まるかわからない状態で家を購入してしまうと、2~3年ですぐに引越しとなる可能性があるでしょう。すると、家族の生活にも影響が出たり、住宅ローンと転勤先の住居と二重の支払いが発生したりすることもあります。そのため、購入のタイミングとしてベストとはいえません。

また、転職した後は給料が変わることが多いでしょう。そうなると、住宅ローンの審査にも影響が出るため、時期として適切とはいえません。転職や転勤の可能性があるのであれば、対策を考えて購入を検討するようにしましょう。

家が欲しいと思ったときが買い時

家を購入するのによりよいタイミングはありますが、これらは、あくまで家を買ってよかったと「満足しやすいタイミング」です。また、家の購入を考えるべきタイミングもあるものの、購入してはいけないタイミングというものは明確にはありません。結局のところ、自身がマイホームを「欲しい」「必要だ」と感じたときが最適な買い時なのです。

家は大きな買い物になるので、欲しいと思ってすぐに購入できるわけではありません。まずはパートナーや家族に相談して、ライフプランの構築と同時に家の購入に向けて進めていくといいでしょう。

家を購入する前に考えておくべきこと

実際に家を購入することが決まっても、どのような家に住むかによって条件や準備することが変わってきます。これは、購入するための費用やタイミングを考えるうえでも重要です。以下では、家を購入する前に考えておくべき4つのポイントについて解説していきます。

マンションか一戸建てか

住む地域や周辺環境、好みによっても変わりますが、家を購入する際にまず考えるのが、マンションと一戸建てのどちらに住むかです。特に子育て世帯は、子どもの教育環境や安全性の確保も考えなければならないため、悩ましい選択でしょう。

マンションと一戸建ては、どちらにもメリットやデメリットがあります。マンションを選ぶのにいい点としては「防犯面で安心できる」「駅近の物件が多い」「マンション内で子育て世帯同士のコミュニティが作りやすい」などが挙げられ、一戸建てがいい点では「家の中でうるさくしても気を遣わなくていい」「専用の駐車場や庭が持てる」「プライバシーを確保できる」などが挙げられるでしょう。それぞれのいい点が、自身や家族の生活に合うのかどうかで考えていくと決めやすいはずです。

新築物件か中古物件か

新築物件と中古物件どちらを選ぶかも、購入時の重要な選択です。すべてが新しく最新の設備が取り入れられた新築住宅は、誰もが憧れる住まいかもしれません。しかし、中古物件に比べて価格が高いほか、完成前の物件の場合は完成後のイメージがしにくいでしょう。建物の外観・内装がイメージと違ったり、日当たりが悪かったりする可能性もあります。

一方、中古住宅は新築より安く購入できる点や、古い物件であればリフォーム・リノベーションをして希望の内装に作り変えられる点が魅力的です。しかし、建物や設備が古い分修繕にコストがかかり、購入・リフォーム費用の合計が新築物件の購入費用と変わらないというケースも。家を買う目的に合わせて、パートナーや家族と話し合って決めましょう。

間取りや平米数

家を購入する際は、間取りや広さが十分だと感じていても、子どもが増えたり生活環境が変わって自宅で仕事をすることになりワークスペースが必要になったりと、購入後しばらく経って不満を持つこともあります。地域や周辺環境を変えずに広いところへ買い替えとなると、さらに費用がかかることになるので注意してください。そのため、家を購入するときの生活だけでなく、長期のライフプランを立てたうえで間取りや平米数を決めるようにしましょう。

購入資金

購入資金について考えるのは当然ですが、頭金としていくら用意するのか、住宅ローンを組む際に自身のみで組むのか、または夫婦2人でペアローンにするのかなども事前に考えておく必要があります。例えば結婚を機に家を購入する場合だと、親の援助があることも多く、それを頭金として住宅を購入するケースもあるでしょう。または、パートナーと一緒にどれだけ頭金として出せるか、月々払えるかも話し合う必要があります。

その他、ペアローンは借入額を増やせるため便利でいい方法ですが、出産や子育てで全体の収入が変わってしまった場合、支払い計画も変わってしまいます。そのため、不足の事態にも対応できるように、余裕を持たせた返済額を設定しましょう。

まとめ

気に入った物件を見つけた場合、家の購入はまだ早いと考え買わずにいたタイミングでも、今後同じ立地で同じような物件が出てくるかどうかはわかりません。また、出てくるとしても、家を探しているタイミングで見つかるかどうかもわからないものです。不動産は「生もの」といわれるほど、購入や売却のタイミングは重要なため、いい物件に出合ったそのときが買い時といえるでしょう。気に入った物件に出合えたら様子を見るのではなく、パートナーや家族と相談して購入に向けて前向きに検討してみましょう。

物件を探す