永住権なしの外国人が住宅ローンを組むには?契約条件と取扱銀行を徹底調査

本記事では、永住権がない外国人が住宅ローンを組むにはどうすればよいのか解説します。また、住宅ローンを組むために必要とされる条件や住宅ローンを取り扱う銀行、永住権を得るのに必要な条件も紹介します。

記事の目次

永住権なしの外国人が住宅ローンを組むには?

諸外国では、外国人が住宅を購入するのを認めていない国もありますが、日本の場合は外国人も不動産の所有が認められています。そのため、住宅ローンの借り入れも、永住権がない外国人でも可能です。ただし、返済能力を厳しく審査されるので、資金力のアピールが必要です。

この章では、永住権がない外国人が住宅ローンを組む方法を紹介します。

頭金を多めに用意する

自己資金を十分に保有しているのをアピールすると、住宅ローンの審査に通過しやすくなります。住宅ローンの申請時、銀行は借り手の信用力や返済能力を評価します。頭金が多いと、銀行は借り手が物件購入に真剣であり、返済に対する責任感があると判断しやすくなります。永住権のない外国人が住宅ローンを組もうとした時、銀行は通常よりも審査を厳格におこないます。返済余力が十分にあることを示すためにも、頭金の金額は重要です。

頭金が多ければ、借入金額が少なくて済みます。これにより、返済期間を短縮し、総返済額を抑えられる利点もあります。返済期間が短いほど、ローンの利息負担も軽減され、結果的にローン全体の負担が軽くなります。確実に住宅ローンを完済するためにも、審査を有利にするためにも、十分な金額の頭金を用意するのは重要です。

日本人あるいは永住権を取得している配偶者を連帯保証人にする

連帯保証人を日本人の配偶者、あるいは永住権を取得している配偶者にすれば、住宅ローンの提供を検討してもらえる可能性があります。配偶者が住宅ローンの連帯保証人となり、いざという時の返済保証を請け負うことで、銀行は住宅ローン返済の保証があると判断しやすくなります。

ただし一般的に、永住権のない外国人が住宅ローンを組む際、適用金利が通常よりも高くなる傾向があります。連帯保証人になる場合は、適用金利も詳細に確認し、返済可能か十分検討したうえで判断しましょう。

出身国の銀行を利用する

もし、母国の銀行の支店が日本にある場合には、母国の銀行を使用すると融資が通りやすい可能性があります。母国の銀行が提供する住宅ローンを組めば、過去のローン履歴や信用情報などが容易に取得できる可能性が高まります。

日本の金融機関では、永住権のない外国人の信用情報が確認できないのが、住宅ローンを組みにくい要因になる場合があります。したがって、日本の金融機関での信用情報が不足している場合でも、母国の銀行が提供する住宅ローンを組めば、審査の際に有利に働く可能性があります。

さらに、母国の銀行が提供する住宅ローンの場合、帰国時に返済を継続できるメリットがあります。つまり、仮に日本での生活が終了し、母国に帰国する場合でも、返済を継続できる可能性が高くなります。

ただし、母国の銀行を通じて住宅ローンを組む際は、母国の金利変動リスクに注意が必要です。通常、銀行のローン金利は、各国の金利水準に基づいて設定されます。そのため、母国の経済状況や金利政策の状況で、金利が上昇する可能性があります。日本の金利動向とは異なるリスクに備え、ローン契約前に金利変動の詳細な情報を入手し、返済計画を立てる必要があります。

永住権なしの外国人が住宅ローンを組む時の審査内容は?

永住権がない外国人が住宅ローンを組もうとした際、特にどのような点が審査されるのでしょうか。住宅ローンの審査でみられる項目は、契約年齢や完済年齢、健康状態や勤続年数など、基本的には通常の住宅ローンで審査される項目と同じです。

ただ、永住権がない外国人が住宅ローンを契約する場合には、以下のような点が特に審査される項目になります。

居住年数

居住年数は3年以上・5年以上など、特定の年数以上の居住が必須要件になっている場合があります。もし、居住年数が数カ月など1年未満の場合は、住宅ローン審査自体ができない場合もあります。居住年数は、できるだけ長いほうが審査では有利です。

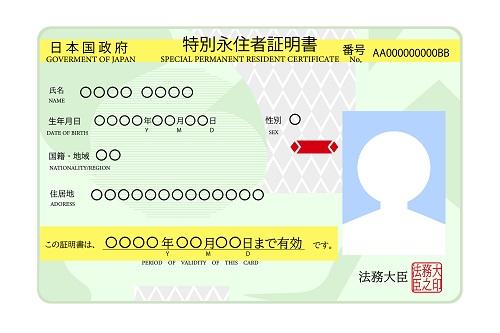

身分証と収入証明書などの書類

永住権がない外国人が住宅ローンの審査を受ける場合、本人確認書類や収入を証明するための書類は特に厳格に審査されます。

本人確認書類や収入を証明するための書類にはさまざまなものがありますが、以下のような書類の提出を求められるため、準備が必要です。

| 項目 | 備考 |

|---|---|

| 身分証明書 | パスポート、健康保険証、運転免許証 外国人在留カード、外国人登録証明書、特別永住者証明書など |

| 収入証明 | 源泉徴収票(給与所得者) 確定申告証明書(自営業者、個人事業主) |

また、ローンの返済予定表も準備が必要です。特に、書類の準備では不備なく必要書類を正確にそろえて提出しなければなりません。苦労して提出しても審査に通過しない場合もあるので、負担に感じることも多いでしょう。

日本語の理解力

契約書や申込書などの書類は、日本語で記載されているため、日本語の理解力があるかは重要な指標の一つです。なかには、英語や中国語を使用して契約等をしている銀行もありますが、多くの場合手続きは日本語でおこなわれています。日本語を使って契約手続きができない場合には、融資ができない場合もあります。

永住権なしの外国人が利用できる住宅ローンを扱っている銀行は?

永住権がない状態で住宅ローンを組むにはさまざまな条件があり、提供する銀行ごとに条件が設定されています。では、永住権のない外国人向けの住宅ローンを提供している具体的な銀行と、その条件がどのようなものか見ていきましょう。

東京スター銀行

以下の規定をすべて満たす必要があります。

- 日本に居住しておらず、かつ中華民国(台湾)旅券を持っているか、台湾に居住している方

- 適用のある税法上、台湾の居住者であり、他の国・地域の居住者に該当しない方で、収入に関する公的証明書が提出できる方

- 申し込み時年齢が満20歳以上65歳以下の方で、完済時の年齢が満75歳以下の方

- 前年度公的年収証明記載の年収が1,000万円以上、または純資産(台湾での預金および上場株式、日本で所有する不動産評価額から負債額を控除したものの合計額)が3,000万円以上の方(所定の為替レートによる円換算額)

- 契約時に東京スター銀行本店に来店できる方

- その他、東京スター銀行所定の審査基準を満たしている方

中国銀行

中国国内でトップ2の金融機関です。住宅ローンの融資を提供しているのは日本に在住している中国国籍の方のみで、その他の国籍では利用できないので注意が必要です。

- 中国籍で在日居留資格を持っており、中国銀行の口座を所持している人が対象

- 融資金額は銀行担保評価および売買価格の70%以下

- 融資期間は20年以内

株式会社セゾンファンデックス

以下の規定をすべて満たす必要があります。

- 申し込み時満20歳以上70歳以下、完済時85歳未満の方

- 安定した収入のある方

- 融資対象国(アメリカ、イギリス、フランス、中国、インド、オーストラリアなどで、アフリカは対象外)の規定あり

新生インベストメント&ファイナンス

海外投資家向けローンを提供しています。この住宅ローンを利用できるのは、香港特別行政区政府または日本国発行の旅券を持っていて、香港に居住している個人に限られます。また、新築および区分所有の中古マンション購入に利用できます。言語は、英語と中国語にも対応しています。

- 契約時の年齢が 20 歳以上70 歳以下(ローン完済時のご年齢が75 歳以下)

- 会社員の場合は勤続年数が2年以上、かつ前年度の税込年収が800万円(相当)以上の正社員。自営業の場合は、業歴2年以上かつ2年平均800万円(相当)以上の事業所得(経費控除後の金額)があること

- 他、新生インベストメント&ファイナンス所定の資格・要件を満たしていること

参考:新生インベストメント&ファイナンス 海外投資家向けローン

住宅ローン契約を見据えて外国人が永住権を取得するのは簡単?

永住権があれば、審査は日本人と同じ条件でおこなわれます。住宅ローンを契約するには永住権があればスムーズですが、永住権の獲得は簡単ではありません。永住権を取得するには原則10年以上日本に在住していることに加えて、以下のような条件をクリアする必要があります。

- 素行が善良であること

- 独立の生計を営むに足りる資産または技能を有すること

- その者の永住が日本国の利益に合すると認められること

当然ながら、日本の法律を守り秩序を乱すことなく日常生活を送れるのが第一条件です。続いて、公的な支援を受けずに、雇用されたり事業をしたりして就労し、安定した収入を得られているのも条件です。また、将来にわたって収入が見込め、資産を保有していると認められる必要があります。さらに、罰金刑や懲役刑などを受けずに、納税・保険料の納付等をおこない、公衆衛生上の観点から有害となるおそれがないことも条件です。

在留期間が10年未満でも、日本人の配偶者になった人や特別な技能を持っていれば、永住権を認められる特例もあります。さらに、第二次世界大戦以前から日本国民として住んでいた韓国人、朝鮮人、台湾人で、サンフランシスコ平和条約により日本国籍を失った人とその子孫、一定の要件を満たす人も特別永住者になります。

なお、永住権の審査は約4カ月かかるとされているので、期限がある場合には早めに申請しましょう。

関連リンク:出入国在留管理庁「永住許可に関するガイドライン」

この記事のまとめ

永住権なしの外国人が住宅ローンを組むには?

永住権がない外国人が住宅ローンを組む方法として、頭金を多めに用意したり、日本人の配偶者または日本の永住権を取得している配偶者を保証人にする方法があります。もし、日本の銀行で融資が難しい場合には、日本に出店している母国の銀行を利用する方法もあります。

永住権なしの外国人が住宅ローンを組む時の審査内容は?

永住権を持たない外国人が住宅ローンを申し込んだ時にみられる項目は、契約年齢や完済年齢、健康状態や勤続年数など、基本的には通常の住宅ローンで審査される項目と同じです。加えて、居住年数や身分証と収入証明書などの書類は特に重点的に確認が入ります。また、日本語の理解力も必要な条件として求められます。

永住権なしの外国人が利用できる住宅ローンを扱っている銀行は?

株式会社セゾンファンデックス、中国銀行、東京スター銀行、三菱UFJ銀行、新生インベストメント&ファイナンスなどです。各行で審査条件は異なるため、利用する際にはよく確認しましょう。

住宅ローン取得をみすえ外国人が永住権を取得するのは簡単なのか?

取得に必要な条件で主なものは、素行が善良であること、独立の生計を営むに足りる資産または技能を有すること、永住が日本国の利益に合すると認められることです。基本的に10年以上日本に在留していなければなりませんが、日本人の配偶者がいたり、特殊な技能が認められる場合は、特例の永住権を得られる場合もあります。

本記事では、永住権がない外国人が住宅ローンを組むにはどうすればよいのか解説しました。また、住宅ローンを組むために必要とされる条件や住宅ローンを取り扱う銀行、永住権を得るのに必要な条件も紹介しました。永住権はないけれども、日本で住宅を購入したいと思っている方の参考になれば幸いです。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ