フラット35の買取型と保証型の違いは?それぞれの特徴やメリットなど解説

フラット35の買取型と保証型では、融資の仕組みや金利の傾向などに違いがあります。そこで本記事では、フラット35の買取型と保証型それぞれの特徴や違い、メリットやデメリットを解説します。フラット35への理解を深め、最適な住宅ローン選びに役立ててください。

記事の目次

フラット35の買取型と保証型の概要

フラット35とは、独立行政法人の住宅金融支援機構が民間の金融機関と提携して提供する全期間固定金利型の住宅ローンをいいます。融資の対象は、利用者もしくは親族が住む住宅を取得するためのもので、投資用物件の購入には使用できません。フラット35は、住宅金融支援機構が直接貸し付ける住宅ローンではなく、「買取型」と「保証型」の2つの融資の仕組みがあります。通常、フラット35と呼ばれているのは、買取型です。以下、それぞれの概要と利用の条件を説明します。

フラット35(買取型)とは

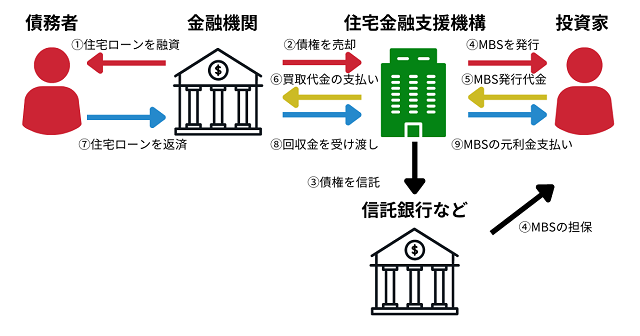

フラット35(買取型)とは、債務者が金融機関と契約した住宅ローンを住宅金融支援機構が買い取り、それを債券として投資家に販売する方法です。債券を買った投資家は、利息や償還金を得ます。住宅金融支援機構は、債券の発行代金を投資家からもらえるので、その資金でさらに住宅ローンを買い取ります。住宅ローンを証券のようにして売買できるようにして、多くの人に住宅ローンを商品として提供できるようになったり、資金を回せる仕組みです。

融資は各金融機関がおこないますが、住宅金融支援機構がこれを買い取るため「買取型」と呼ばれます。

フラット35(保証型)とは

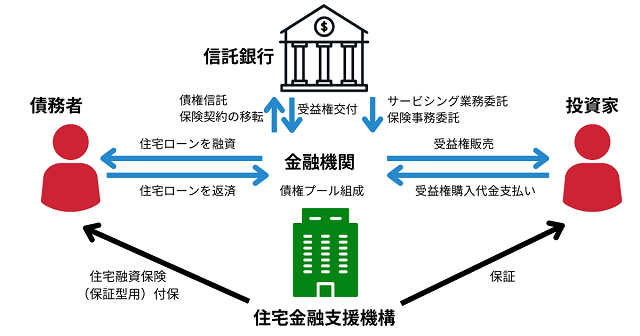

一方、フラット35(保証型)とは、金融機関が提供する住宅ローンに住宅金融支援機構が住宅融資保険をかける仕組みです。住宅ローンを証券のように扱っている部分は「買取型」と同じですが、住宅ローンを債券として直接買い取るのでなく、金融機関をサポートする存在となります。このローンでは、債務者が返済できなくなった場合に、住宅金融支援機構から金融機関に対して保険金を支払われます。

「買取型」「保証型」いずれも債務者は、住宅ローンを契約する際に金融機関から融資を受け、月々返済していくため、返済方法に大きな違いはありません。

フラット35の買取型と保証型を利用する条件

なお、住宅金融支援機構が定めるフラット35の買取型と保証型を利用する条件は、以下のとおりです。

- 年齢:親子リレー返済を除き、申し込み年齢が70歳未満

- 国籍:日本国籍を有し、外国籍なら永住許可、あるいは特別永住者である

- 総返済負担率:年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下

- 用途:申込者本人あるいは親族が住む、新築および中古住宅の建築・取得資金

- 性能:住宅金融支援機構が定める技術基準を満たす

- 面積:住宅の床面積が、一戸建住宅なら70平方メートル以上、マンションなら30平方メートル以上

買取型も保証型も、利用条件は同じとなります。

フラット35の買取型と保証型の違い

「買取型」と「保証型」では、住宅金融支援機構が金融機関をどのように支援しているかで異なります。では、利用者にとっては、どのような点が異なるのでしょうか。

| 買取型 | 保証型 | |

|---|---|---|

| 取り扱い 金融機関 |

320機関 | 12機関 ※新規受付は8機関(※1) |

| ローンの 貸し手 |

金融機関 ※ただし、住宅ローン融資実行後、住宅金融支援機構が買い取っている |

金融機関 |

| 借入期間 | 1年単位で、15年以上35年以内で設定 ※完済時年齢は80歳を超えないように設定 ※申込者本人(または連帯債務者)が60歳以上の場合、返済期間は10年以上とれるように設定 なお、年収の50%を超える収入合算者がいる場合は、申込者本人と収入合算者を比べて、高い方の年齢を基準とする。親子のリレー返済をする場合は、後継者の年齢を基準とする |

取扱金融機関によって異なる |

| 借入額 | 8,000万円が上限 建設費または購入価額の10割まで |

8,000万円が上限 建設費または購入価額(住宅部以外は除く)の90%以内 細かい規定は取扱金融機関によって異なる |

| 担保 | 借入対象の住宅とその敷地に対して抵当権を設定 第1順位は住宅金融支援機構 |

借入対象の住宅とその敷地に対して抵当権を設定 第1順位は金融機関 |

| 団体信用 生命保険の 加入 |

加入は任意 新機構団体信用生命保険制度(※2)を利用できる |

金融機関が提供している団体信用生命保険を利用 団体信用生命保険に加入が必須な場合もある 新機構団体信用生命保険制度(※2)は利用できない |

| 繰り上げ 返済手数料 |

取扱金融機関によって異なる | 利用者の負担はない |

| 金利 | 金融機関によって異なる (金融機関が設定できる) ただし、住宅金融支援機構が毎月定める基準(※3)がある |

金融機関によって異なる (金融機関が設定できる) 買取型よりも金利が低く設定されている場合が多い |

※1 新規受付をおこなっている金融機関(2023年12月21日現在)

・日本住宅ローン

・ARUHI(アルヒ)

・財形住宅金融

・クレディセゾン

・住信SBIネット銀行

・日本モーゲージサービス

・ファミリーライフサービス

・オリックス・クレジット

※借入金利、融資手数料、商品内容などは各金融機関のホームページでご確認ください。

※2 加入者が死亡あるいは所定の身体障害状態になった場合に、以後のフラット35の返済が不要となる生命保険

※3 新機構団信付きのフラット35等の借入金利水準(2024年3月)と取扱金融機関が提供する金利の範囲ともっとも多い金利

借入期間 21年以上35年以下の場合

| 融資率 | 金利の範囲 | もっとも多い金利 |

|---|---|---|

| 9割以下 | 年1.840%~年3.450% | 年1.840% |

| 9割超 | 年1.980%~年3.590% | 年1.980% |

借入期間 20年以下の場合

| 融資率 | 金利の範囲 | もっとも多い金利 |

|---|---|---|

| 9割以下 | 年1.360%~年2.970% | 年1.360% |

| 9割超 | 年1.500%~年3.110% | 年1.500% |

参考:フラット35「金利情報」

保証型は買取型と比べて、取り扱っている金融機関が少ないです。また、買取型における団体信用生命保険の加入は任意ですが、保証型は加入が必須となっている金融機関もあります。それぞれの違いをよく理解しておきましょう。

買取型のメリットとデメリット

フラット35の買取型のメリットとデメリットはどのようなところでしょうか。

買取型のメリット

- 住宅購入価額あるいは建築費を上限に借り入れができる(100万円以上8,000万円以下)

- 融資手数料は保証型よりも割安なケースが多い

- 団信加入は任意である

- 繰上返済手数料は無料である

フラット35の買取型には、いくつかのメリットがあります。第一に、建築費や住宅の購入価格と同額までの借り入れが可能です。さらに、融資手数料が保証型よりも割安なケースが多く見られます。これは、融資にかかる初期費用を抑えるために大きなメリットとなるでしょう。また、団信加入は任意なので、民間の保険などで保障を持っている方にとっては追加の保険に加入する必要がなく、費用を節約できます。さらに、繰上返済手数料が無料な点も買取型の利点の一つです。

買取型のデメリット

- 保証型よりも借入金利が高めである

利用する条件によって異なりますが、一般的に保証型より借入金利が高くなります。もし、自己資金を借り入れ金額の10%以上用意できるなら、保証型を選ぶと総返済額を抑えられるでしょう。

保証型のメリットとデメリットは?

フラット35の保証型のメリットとデメリットを見てみましょう。

保証型のメリット

- 借入金利が買取型に比べて低めである

- 保障が充実した団体信用生命保険を利用できる

金融機関にとって、商品設計の自由度が高いため、買取型と比べて申し込み基準を厳しくすることで、金利を低く設定している商品もあります。自己資金の割合に応じてさらに金利が低くなるプランもあるので、自己資金を準備できるなら有利でしょう。

また、買取型だと、団信は住宅支援機構で提供されるものを利用することになりますが、保証型は金融機関が用意する団信を利用します。金融機関の団信は、がん団信や全疾病保障団信、生活習慣病をカバーする団信や、ワイド団信などが用意されており、より保障が充実した団信を利用可能。金利の上乗せなし、もしくは少しの上乗せで加入できる場合があるのでお得です。

保証型のデメリット

- 自己資金が必要になる

- 買取型に比べて融資手数料が高い場合がある

- 団信に加入できないと契約できない

保証型のフラット35を契約したい場合、少なくても建築費あるいは購入価額の1割の自己資金が必要になります。また、融資の際の手数料が、買取型と比較して高く設定されている場合も。他にも、健康上の理由で金融機関が用意している団信に加入できない場合、利用できない点には注意しましょう。

保証型と買取型にはそれぞれメリットとデメリットがあります。どちらが優れていると一概にはいえないので、それぞれの内容をよく理解して、家計の状況や目的に合ったほうを選択しましょう。

フラット35の買取型と保証型に関するQ&A

フラット35の買取型と保証型の内容は?

住宅金融支援機構が民間金融機関と提携して提供するフラット35は、全期間固定金利型の住宅ローンで、買取型と保証型が利用可能です。

買取型とは、住宅金融支援機構が、住宅ローン契約後に金融機関からローンを買い取り、それを債券として機関投資家に販売する方法です。一方、保証型とは、金融機関が提供する住宅ローンに住宅金融支援機構が保険をかける仕組みです。両方とも、年齢や返済負担率、住宅の面積などに規定があり、利用には一定の基準をクリアする必要があるため、事前に確認しましょう。

フラット35の買取型と保証型の違いは?

利用者からみると、さまざまな点でフラット35の買取型と保証型は違います。例えば、ローンの貸し手や、借入期間の長さ、団信加入が必要かなども異なります。

フラット35の買取型のメリットとデメリットは?

買取型のメリットは、建築費または住宅購入価額と同額まで借りられることや、団信加入が任意なことです。さらに、融資手数料は保証型よりも安い場合が多く、繰り上げ返済の手数料が無料になるのもメリット。ただしデメリットは、利用する条件によっても異なりますが、保証型よりも借入金利が高めになることがあげられます。

フラット35の保証型のメリットとデメリットは?

保証型のメリットは、借入金利が買取型に比べて低めになることと、金融機関によっては設計の自由がきくことでしょう。また、住宅金融支援機構が用意するものよりも保障が充実した団信を利用できることです。

デメリットは、自己資金が必要になることと、買取型に比べて融資手数料が高い場合があることです。保証型と買取型にはそれぞれ特徴があるため、内容をよく理解して、目的や資金状況に合ったほうを選択しましょう。

まとめ

本記事では、フラット35の買取型と保証型それぞれの特徴や違い、メリットやデメリットを解説しました。フラット35を検討する方にとって、買取型を選ぶのか保証型を選ぶのかは大事な選択です。選択は個々の状況やリスク許容度によりますが、頭金が用意できるなら保証型が適しているでしょう。どちらを選ぶ結果になっても、自身の資金計画や将来の見通しを考慮し、慎重な選択をするのが肝心です。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ