リノベーションマンションとお金の話[6] 「夫婦でローンを返す」ことを考えてみよう

記事の目次

とはいえ住宅ローンは1人で返済するのが理想的

最初からテーマと逆の事を言うようですが、本来住宅ローンは、1人の収入だけで返済するのが理想です。始めから2人分の収入を見込んで購入すると、家計負担が大きすぎる物件を選びがちだからです。また、夫婦でローンを分担する、つまり名義人が複数になると、片方が就労不能等で完済になっても、もう片方の残債は完済されないというリスクもあります。

とはいえ、共働きが珍しくない現在、「夫婦2人でローンを分担する」という選択肢も広まりつつあります。

夫婦で協力してローンを組むことのメリット

●1人よりも借入可能金額が高くなる

夫婦2人分の収入で返済するため、1人よりも借入可能金額を高く設定しやすくなります。

●住宅ローン減税が2人とも利用できる

ローン残高に対して最大1.0%分、所得税および住民税の控除が10年間受けられる住宅ローン減税を、夫婦それぞれ受けることができます。

夫婦で協力してローンを返すなら、将来の収入がどう変わるかをまず予測

夫婦2人でローンを分担することを検討するなら、まず最初に「これから妻(夫)の収入はどうなるか」ということについて見通しを立てましょう。現在は夫婦2人が正社員の場合でも、次のa~cの3パターンが想定できます。

a.結婚して退職、専業主婦(夫)になる・パートタイマーになる→収入が下がる

正社員を退職してパートタイマーとして働くと、どんなパートをするかにもよりますが、収入はおおむね減額すると考えるべきです。またパートタイマーでは、そもそもローンの審査が通らない可能性が高いため、夫(妻)単独で返す方法も検討しましょう。

b.結婚しても仕事は続けるが、いずれは子どもをもうける→収入が減る時期がある

この場合、女性は妊娠すると住宅ローンを借りることが一般的に難しくなります。そのため、「ローンをより多く借りるなら妊娠前」が有利です。もちろん、収入が減る時期を見越した借り入れが鉄則です。そのため、夫がメイン、妻がサブで分担する方法などがあります。

c.結婚しても仕事は続けて、子どもをもうける予定もない→収入は変わらない

どちらの収入も変わらなければ金銭的には余裕があることが多いため、a・bに比べて多くの金額を借りても安全に返済できる可能性は高くなります。養育費や学費が発生しないため、返済プランも柔軟に選びやすいでしょう。

夫婦で協力してローンを返す方法は「連帯債務者」と「ペアローン」の2通り

a・b・cどのケースになるかによって、選ぶべきローンの組み方は変わってきます。夫婦で返すローンには主に「連帯債務者」と「ペアローン」の2種類があります。次のページではこの2つの詳しい内容と、どんな夫婦に向いているのかを説明します!

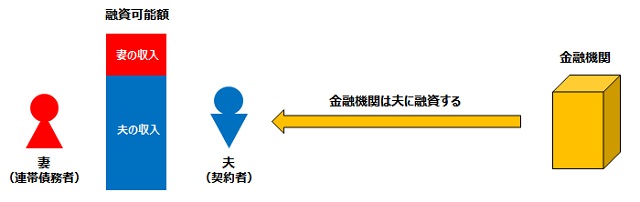

①どちらかがメインとなり、片方の収入を上乗せして契約する「連帯債務者」

夫がメイン・妻がサブというように、夫婦のどちらかが主体となる借り方です。ローン契約は1つで、夫または妻が契約者となり、連帯債務者(契約者ではない者)の収入を一定割合合算して審査します。

「連帯債務者」と比較的相性のいい夫婦

b.結婚しても仕事は続けるが、いずれは子どもをもうける→収入が減る時期がある

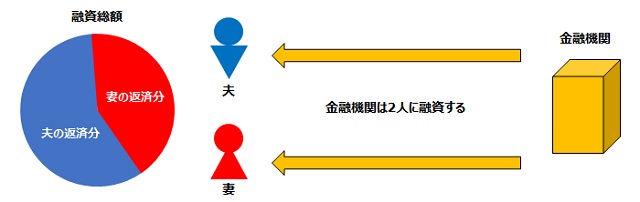

②夫婦それぞれが契約し、分担して返済する「ペアローン」

1つの金融機関で、夫婦それぞれでローンを契約する借り方です。夫婦がそれぞれに審査を受けることになるため、事務手数料などは2人分かかりますが、住宅ローン減税をそれぞれが受けられるため、夫婦それぞれしっかり稼いでいる人ほど大きく控除が受けられるというメリットも。

「ペアローン」と比較的相性のいい夫婦

c.結婚しても仕事は続けて、子どもをもうける予定はない→収入は変わらない

| 借り方 | 事務手数料 | 住宅ローン減税の利用 | 団体信用生命保険の保証内容 |

|---|---|---|---|

| 連帯債務者 | 1人分 | 2人とも利用可能 | 契約者が死亡した場合にローン完済 |

| ペアローン | 1人分 | 死亡者の返済分が完済 |

ライフステージ別ローン返済プラン編

最長35年と長期間に渡るローン返済には、繰り上げ返済を積極的に行うべき“がんばりどころ”があります。それがいつで、どのくらいがんばるべきなのか? それは、35年間のライフステージの中で、自分や家族がどんな状況に置かれるかによって変わってきます。

そこで、家族構成や収入、借入金額などさまざまな条件のもとで、「いつががんばりどころ」なのかをシミュレーションしてみました。

【ケースその1】

▼家族構成

35歳の夫婦

夫の年収500万円(サラリーマン)

妻の年収100万円(パート)

子どもの年齢1歳

▼住宅ローンの条件

借入金額:3,000万円

金利:全期間固定金利1%

返済期間:35年

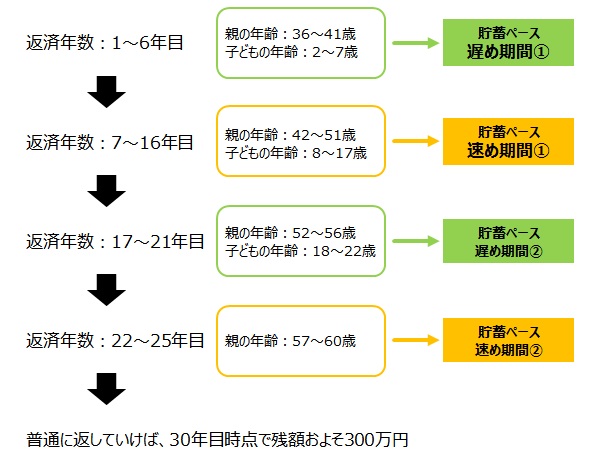

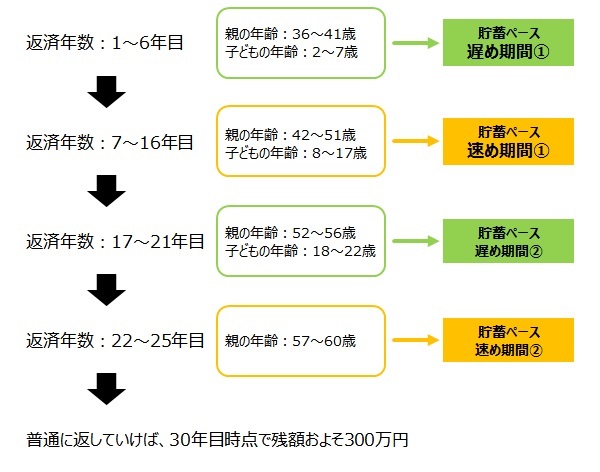

このプランで繰り上げ返済を特に行わずに返済していくと、定年退職を65歳とした場合、そこでのローン残額は約300万円。老後資金を考えると、これを引き続きローンで返済するよりは、貯金で一括返済するのがオススメです。そのためには、65歳までに300万円貯めることが必要です。

このケースでは、ライフステージの中で貯蓄しやすいタイミングを考えてみましょう!

【貯蓄ペース遅め期間①の詳細】

このケースでは繰り上げ返済を考えないため、ローン返済は夫の収入から毎月払っていきます。また子どもが小学校に入学する6歳までは、妻がパートをする時間はあまり取れないでしょう。そこで、

・住宅ローン減税の控除分は貯蓄に回す

・子ども手当も学費として貯蓄

・学資保険も満期で戻ってくるタイプを利用

と、制度を活用して育児と貯蓄を両立しましょう。

【貯蓄ペース速め期間①の詳細】

子どもが修学すれば教育費の負担が減って、妻もパートの時間を確保しやすくなります。その収入を貯蓄に回しましょう。あるいは、子どもの習い事などに充てるなど家計の足しにしてもOK!

【貯蓄ペース遅め期間②の詳細】

短期間でまとまった学費が発生する大学時代は、妻のパートの収入や習い事の月謝などを学費に回します。その上で貯蓄をする余裕があれば、コツコツと貯めていきましょう。

【貯蓄ペース速め期間②の詳細】

ここまで来たら、あとはローンの残りを精算するだけ。返済資金が貯まっていれば、65歳を待たずに返済してしまいましょう!

【ケースその2】

▼家族構成

35歳の夫婦

夫の年収300万円(サラリーマン)

妻の年収300万円(サラリーマン)

子どもの年齢1歳

▼住宅ローンの条件

借入金額:3,000万円

(夫2,000万、妻1,000万のペアローン)

金利:全期間固定金利1%

返済期間:35年

まず、繰り上げ返済を行わずに返済していき、定年退職を65歳とした場合、そこでのローン残額は約500万円となります。残り5年でこれを返すということは、老後資金を考えると厳しいと言えるでしょう。そこでポイントとなるのが、「500万円分をどのタイミングでがんばるか?」です。 このケースの場合、育児を妻が主に担当するとした場合、返済が育児状況に大きく影響を受けます。そのため、子どもの年齢に応じてローン返済を最低限に抑える「ベース返済期間」と、繰り上げ返済を積極的にすべき「繰り上げ返済期間」があるのです。

【ベース返済期間①の詳細】

子どもが小学校入学の6歳までは育児に手間がかかり、保育園や幼稚園など教育費もかかるため、繰り上げ返済をガマンして、毎月の返済額に留めるベース返済期間。そのため、「制度を最大限活用して、収入の増減とは離れたところで資金を貯め」ましょう。

・子ども手当・学資保険は、高校・大学の学費として貯蓄しておく

・10年間受けられる住宅ローン減税の控除分は、繰り上げ返済の資金として貯蓄

【繰り上げ返済期間①の詳細】

子どもが7~17歳(小中高)の12年間は教育費の負担が減り、また子どもが少し手を離れて時間も作りやすくなるので、 最初のがんばりどころです。繰り上げ返済で残額を圧縮しましょう!

【ベース返済期間②の詳細】

大学時代は短期間でまとまった学費が発生するので、繰り上げ返済は難しくなります。ガマン期間①で貯めておいた子ども手当と学資保険を学費の支払いに充てて、まずは子どもに無事4年で大学を卒業してもらいましょう。

【繰り上げ返済期間②の詳細】

ここで返済のラストスパート! 子どもが大学を卒業して手を離れれば、学費に充てていたお金をローン返済に使えます。60歳までに完済できれば、その後の収入は老後資金になります。

今回のまとめ

本来なら住宅ローンは1人の収入で返しきれるように組むのが理想ですが、経済的事情や理想とするライフスタイルによっては、夫婦2人で協力する必要もあるでしょう。その場合、ローン返済が家計にどう影響するかをしっかりシミュレーションすることが大切です。

●アドバイザー:風呂内亜矢

1級ファイナンシャル・プランニング技能士(国家資格)、

CFPR認定者、宅地建物取引士、住宅ローンアドバイザー。近著に「その節約はキケンです」(祥伝社)、「デキる女は『抜け目』ない」(あさ出版)など。

http://www.furouchi.com/