敷地権とは?所有権との違いや相続のポイントをわかりやすく解説!

そこで、本記事では敷地権に関する基礎知識や必要性、敷地権割合の決め方・計算方法、関わる税金などについてわかりやすく解説していきます。敷地権という言葉の意味がわからない方や、マンションと一戸建てどちらを購入するか悩み、所有権について把握しておきたい方はぜひ参考にしてください。

記事の目次

敷地権とは?

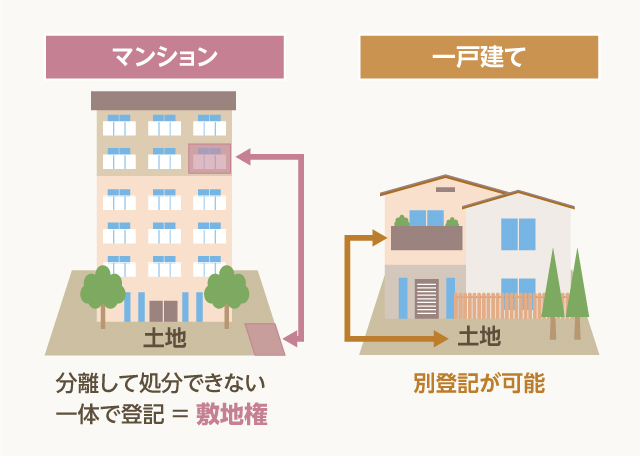

敷地権とは、土地の所有権と建物の所有権が別々となっているものとは異なり、土地と建物が一体化して登記されている権利形態のことです。一戸建ての場合は、土地と建物それぞれ別に登記をおこないます。一方、マンションは一棟の中に区分された部屋が複数あり、それぞれの独立した部屋の所有者がいます。このような建物を「区分建物」といい、区分された部屋の所有権を「区分所有権」、その所有者が「区分所有者」です。また、マンションの場合は複数の区分所有者が一つの建物に集まっており、共用部分には各持分があります。一つの不動産を複数人で所有する割合のことを「共有持分」といい、エレベーターや共用部分のインフラ系は区分所有者全員に共有持分があり、一定の決め方によって割合が決められます。

なお、不動産登記法によって「敷地権である旨の登記」の記載が定められており、不動産取引においては敷地権の登記が必須です。

マンションは土地を区分所有者全員で共有しており、建物は各住戸である専有部分と共用部分の持分割合が決められた分の区分所有権を持つなど、土地と建物どちらも単独の所有権ではありません。全体が区分所有者全員の共有持分であり、区分所有する全体の一部を賃貸・売買することはできますが、土地と建物を切り離すことはできないのが特徴です。

一方一戸建ての場合、土地は土地、建物は建物でそれぞれ単独所有することが可能です。また、「土地登記簿」「建物登記簿」として別々に登記され、それぞれ売却することもできます。マンションは土地と部屋(建物)がセットになっているという考えが、一戸建てとは大きな違いといえるでしょう。

敷地権と所有権の違い

所有権はその名のとおり、「所有する権利」のことをいいます。所有物を法令の制限内にて、自由に収益や処分することができます。所有権は敷地利用権の権利の一つで権利そのものを表しており、敷地権は土地と建物を分離処分できない権利形態を表しています。敷地利用権は共有持分権のため、所有権が敷地権化されているケースが一般的です。

敷地権と敷地利用権の違い

敷地権と敷地利用権を同じ意味にとらえる方もいますが、実際の意味は異なります。一棟建物の一室を区分所有して利用する場合、その建物が建つ土地も利用することになります。その土地を利用する権利が敷地利用権です。敷地利用権には所有権や地上権、賃借権などがあります。複数の区分所有者が専有部分の床面積の割合に応じて敷地利用権を共有するのが一般的ですが、別段の定めを規約とすることも可能です。

敷地権と敷地利用権の違いについてですが、先述のとおり、敷地権は区分所有権と敷地利用権が一体化された権利形態であることに対し、敷地利用権は敷地を利用できる権利そのもののことを指します。敷地利用権と区分所有権を一体化させて登記することで敷地権化されており、現在の法律では切り離して処分することはできません。

敷地利用権と区分所有が分離できるケース

前述のとおり、敷地利用権と区分所有権は原則切り離しができないと法律で決められています。しかし、不動産取引では自由契約が認められているため、当事者間の合意を得ることができれば新たなルールを付加することも可能です。

たとえば団地型区分所有建物の初期分譲において、デベロッパーの要請により一部の敷地利用権を第2期、3期分譲時のために留保する場合などに、分離処分を認めている管理組合があります。このような特殊な事例に対し、敷地利用権と区分所有権が分離できるケースもあるというわけです。

非敷地権とは

非敷地権とは、敷地権になっていない区分建物と敷地の権利のことで、一般的な一戸建てのように土地と建物がそれぞれ登記されているケースがこれに該当します。敷地権登記されるようになった1983年(昭和58年)の法改正以降も、権利関係が複雑なものや管理組合による否決などの理由で敷地権の登記がされていないため、土地と建物を別々で処分することが可能です。

敷地権はなぜ必要?

敷地権が必要なのは、登記簿の管理を簡潔にするためです。かつて「区分所有権」と「敷地利用権」が別々に登記されていたことでさまざまなトラブルが発生し、登記の帳尻が合わなくなる恐れがありました。分譲マンションは一つの土地に一棟の建物が建ち、一棟の建物の中に複数世帯が入居している状態です。敷地利用権の登記簿は一冊のみだったため、名義変更の管理が繁雑になり登記の書き損じが発生するようになりました。

また、区分所有権と敷地利用権の2冊の登記簿を管理する場合、いずれかの変更がされていないなど間違いが多くなる可能性も高くなります。2つの登記をまとめることで売主は登記簿の管理が楽になり、買主は登記の手間が軽減されるようになりました。

登記が別々でいずれかの登記変更ができていなかった場合、買主は対象の不動産の利用ができないことも考えられます。登記を一本化した敷地権は、非常に重要な役割を担っているといえるでしょう。

「敷地権がないマンション」も存在する?

マンションのなかには、敷地権がないものも存在しています。敷地権の登記は、1983年(昭和58年)の区分所有法の改正によって現在の敷地権ができました。1983年(昭和58年)より前の登記簿は「区分所有権」と「敷地利用権」が別々になっているため、敷地権化されていない建物が存在しているという状況です。法改正後も登記方法を変更せずそのままにしている所有者もいるため、そのような不動産を扱う際には注意が必要です。売買取引をおこなう際、買主にとっては登記の手間が増えてしまいます。登記が分離していても違法とはなりませんが、トラブルを確実に防ぎたい場合は、敷地権化された不動産を選択することをおすすめします。

敷地権の確認方法とは?

ここまでは、敷地権の概要や敷地権のないパターンもあることをご紹介してきました。では、敷地権をどのようにして確認するのか、確認方法について以下で見ていきましょう。

登記事項証明書から確認する

敷地権は、登記簿謄本と呼ばれる登記事項証明書から確認することが可能です。登記事項証明書では、不動産の所在や構造、権利関係、所有者などについて記録されています。敷地権について確認する場合は、登記事項証明書の「敷地権の目的である土地の表示」や「敷地権の表示」の2つに大別されます。敷地権の種類は、一般的なマンションの場合は所有権、土地を借りてマンションを建設している場合は賃借権です。

敷地権の割合については後ほど詳しく解説しますが、共有持分の割合のことをいい、管理規約で特に定めがなければ建物専有部分の床面積の比率によって決められます。敷地権となった年月日の記録は証明書の「原因及びその日付」の欄に記載されているため、確認してみましょう。登記事項証明書は、法務局に来所したりインターネットから取得したりすることが可能です。

敷地権の割合はどう決まる?

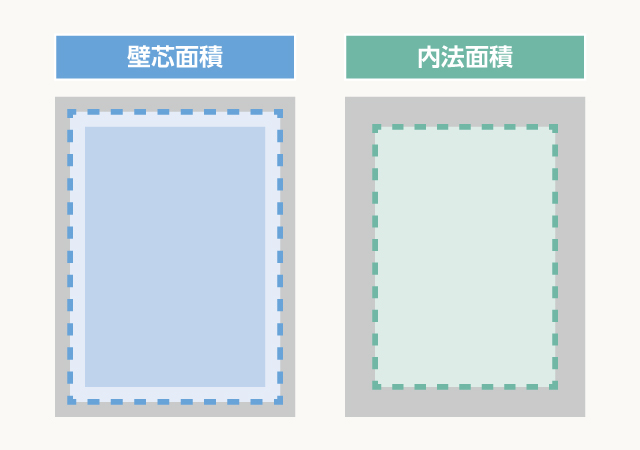

敷地権割合は、区分所有者が有する敷地権の割合のことをいいます。各専有部分の床面積を、すべての専有部分の床面積の合計で割ることによって算出可能です。壁芯面積と内法面積の2つの専有面積の算出方法があるため、以下で紹介していきます。

-

壁芯(へきしん・かべしん)面積

壁芯(へきしん・かべしん)面積とは、壁や柱の厚みの中心から測られた建物の面積のことです。建築基準法上、床面積は壁芯面積のことを指します。広告などに記載されている専有面積は壁芯面積で表示されていることが多く、実際の面積はやや小さくなるため注意しましょう。 -

内法(うちのり)面積

内法(うちのり)面積とは、壁の内側の部分からの寸法で求められる面積のことです。登記事項証明書に記載される登記簿面積は内法面積が記載され、実際の面積と同じ広さです。壁芯面積で表記されている広告より専有面積が狭くなります。

敷地権の割合の計算方法

敷地権割合の計算方法は以下のとおりです。計算する際は、一般的に壁芯面積が用いられます。

-

敷地権割合

=各専有部の壁芯面積÷専有面積の総床面積

例えば総戸数が8戸のマンションで、専有面積40平方メートルの部屋が4戸、60平方メートルの部屋が2戸、80㎡の部屋が2戸あると仮定します。40平方メートルの部屋を1戸所有する区分所有者の敷地権割合は次の計算式です。

40平方メートル÷{(40平方メートル×4戸)+(60平方メートル×2戸)+(80平方メートル×2戸)}=1/11

以上の計算から、専有面積40平方メートルを1戸所有する区分所有者の敷地権割合は1/11になります。

敷地権が関わる税金は何がある?

敷地権や敷地権の評価額が関わる税金として、固定資産税や相続税が挙げられます。以下でそれぞれの内容について、計算式も含めて解説していくので参考にしてください。

敷地権の評価額

敷地権割合は「何分の何」と登記事項証明書に記載されています。敷地権の評価額を出す場合は、敷地全体の評価額に敷地権割合を乗じて計算しましょう。評価額は、固定資産税などの税額を求める際に必要な課税標準額の計算に利用されます。計算式は以下のとおりです。

- 敷地権の評価額=全体敷地の評価額×敷地権割合

固定資産税

一戸建てだけでなくマンションの場合でも、敷地利用権が所有権であれば土地の固定資産税がかかります。土地にかかる固定資産税額は、敷地権の割合から算出可能です。計算式は次のようになります。

- 固定資産税=課税標準×税率

課税標準額は、敷地権の評価額に住宅用地の特例を適用して係数を乗じたものです。また、場合によっては都市計画税も課税される点に注意しましょう。税率は固定資産税が1.4%、都市計画税の基本税率が0.3%です。

相続税

固定資産税だけでなく、相続税の計算の際にも敷地権は関わります。土地の相続税評価額を出すために、以下の計算式にて算出します。

-

マンション敷地の評価額

=マンション敷地全体の評価額×敷地権割合

マンション敷地全体の評価額は、路線価のある地域の場合は「路線価方式」、評価倍率のある地域の場合は「倍率方式」で評価してください。それぞれの計算方法は以下のとおりです。

- 路線価方式:路線価×補正率×地積(土地面積)×敷地権の割合

- 倍率方式:固定資産税評価額×倍率

評価額の金額に応じてかける税率や控除額が異なりますが、以下の計算式によって相続税を算出します。

-

相続税

=(マンション敷地の評価額-控除額)×税率

一定の要件を満たせば特例が適用され、相続税評価額を大幅に下げられる可能性があります。相続税がゼロ円になることもあるので、計算方法を間違えないように注意しましょう。

まとめ

敷地権はマンションなどの区分所有建物において、敷地と建物の権利を分離処分できないよう一体化された権利形態のことです。所有権は権利そのものを表すのに対し、敷地権は権利の形態を表しており、所有権の一部として敷地権化した所有権がある状態です。マンションに限らずオフィスビルやショッピングモールなどの区分所有建物を売買する際に、土地と建物を分離して売却することができないため敷地権が必要になります。

マンションなどの区分所有建物の売却や購入を考えている方で、売却予定・購入予定の不動産が敷地権化されているか不安、あるいは敷地権化されていないためどのような手続きを踏めばいいかわからず不安という方は、一度不動産会社に相談することをおすすめします。

物件を探す