ペアローンのメリットとデメリットは?連帯債務型・連帯保証型についても解説

単独ローンでは買えない家でも、夫婦で住宅ローンを組んだり、夫婦の収入を合算したりすることで、借りられる金額を増やして、理想の住まいを手に入れられるかもしれません。最近は共働き世帯が増えていることから、ペアローンや収入合算を利用する人が増えているといわれています。これから住宅ローンを組む予定がある人は、ぜひ、この記事でペアローンや収入合算の理解を深めてください。

記事の目次

ペアローンとは?

ペアローンとは、夫婦が自らの持分の住宅ローンを、別々に組む方法です。仮に購入する物件が3,000万円で、夫婦の持分割合が5:5であれば、夫と妻それぞれが1,500万円の住宅ローンを組むことになります。ここではペアローンのメリットとデメリットを解説します。

ペアローンのメリット

借入可能額を増やせる

ペアローンでは、夫婦それぞれが自身の借入可能額まで住宅ローンを組めます。トータルの借入可能額を増やせるため、単独でローンを組むよりも、購入する物件の選択肢が広がります。1人の借入可能額では購入できない高額物件であっても、ペアローンなら手に入れられる可能性が出てきます。

住宅ローン控除が2人分適用される

ペアローンでは、夫婦が別々に住宅ローンを組みます。そのため、住宅ローン控除もそれぞれ適用され、2人分の税金の控除が受けらます。住宅ローン控除とは住宅ローンを借り入れて住宅の新築・取得などをした場合に、年末の住宅ローン残高の0.7%が所得税(および一部住民税)から最大13年間控除される制度です。

ペアローンのデメリット

住宅ローンの諸費用が倍かかる

※保証会社事務手数料、司法書士報酬はあくまで目安です。

団信の保障は亡くなった本人の借入分のみとなる

団体信用生命保険(以下、団信)とは債務者に万が一のことがあった場合に、住宅ローンの残債が保険によって弁済される制度です。単独ローンは、債務者が夫であれば夫に万が一のことがあっても残債は団信によって弁済されるため妻に債務は残りません。ところがペアローンで同じことが起きても、夫婦それぞれが債務者となり住宅ローンを組むため、弁済されるのは夫の住宅ローンのみです。妻の住宅ローンは、そのまま残ります。

収入合算(連帯債務型・連帯保証型)とは?

収入合算とはペアローンとは違い、1本の住宅ローンを組む際に夫婦の収入を合算することで、借入可能額を引き上げる方法です。収入合算には、連帯債務型と連帯保証型の2種類があり、それぞれの特徴を説明します。

連帯債務型とは?

連帯債務型は、夫婦どちらもが債務者になり、住宅の名義も双方の名義となります。一方が主債務者となり、もう一方は連帯債務者となります。連帯債務者も債務者であることには違いありません。

連帯債務型のメリット

住宅ローン控除が2人分適用される

連帯債務型では夫婦双方が債務者となるため、ペアローンと同様、それぞれが負担する債務割合に応じて、2人とも住宅ローン控除を受けられます。

フラット35や一部金融機関では夫婦連生団信を利用可能

住宅金融支援機構が提供する長期固定金利型住宅ローンの【フラット35】では、連帯して債務を負う夫婦双方が保障の対象となる「デュエット(夫婦連生団信)」に加入できます。夫婦連生団信では、夫婦のどちらか一方に万が一のことがあった場合、残りの住宅ローンは全額弁済されて債務が残りません。

連帯債務型のデメリット

利用できる金融機関が限られる

夫婦が収入合算して住宅ローンを【フラット35】で組む場合は、連帯債務型です。しかし、連帯債務型を取り扱っている民間の金融機関はごく少数です。特に変動金利型や固定期間選択型の住宅ローンを希望する場合は、連帯債務型だと選択肢が限られます。

連帯保証型とは?

連帯保証型は、夫婦のどちらか一方が債務者、もう一方は連帯保証人になります。

連帯保証人は、債権者から債務の履行を求められた時には、全額応じる責任(催告の抗弁権、検索の抗弁権、分別の抗弁権がない)を負います。これは連帯債務型の連帯債務者と同じです。

収入合算では連帯保証型のほうが主流です。住宅の名義は債務者のみであることから、次のようなメリット・デメリットがあります。

連帯保証型のメリット

利用できる金融機関が多い

民間金融機関では、収入合算の住宅ローンは連帯保証型が一般的であるため、利用できる金融機関の多さがメリットです。ただし【フラット35】では連帯保証型を選択できません。

連帯保証型のデメリット

住宅ローン控除が1人分しか適用されない

連帯保証型では債務者は1人なので、住宅ローン控除は債務者本人分しか適用されません。この点は連帯債務型やペアローンとは異なるデメリットです。

団信の保障対象は債務者のみ

団信の保障は、債務者のみが対象です。連帯保証人に万が一のことがあると、債務者1人の収入では返済に支障をきたすリスクがある点に注意が必要です。債務者1人の収入でも返済していける程度の借入額に抑えるか、民間の生命保険などで、万が一の場合に備える対策が求められます。

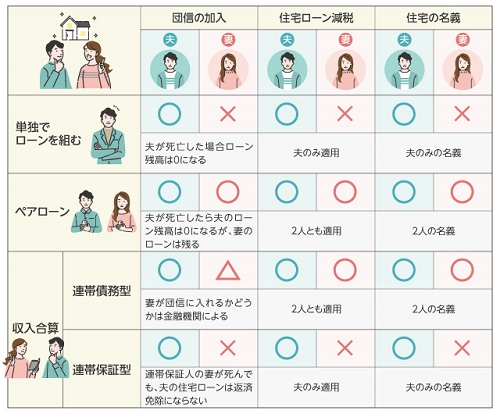

ペアローンと連帯債務型と連帯保証型、どれがおすすめ?

上記の内容を踏まえた比較表です。

単独債務はもっとも一般的かつシンプルな組み方で、団信加入、住宅ローン減税、住宅の名義すべて債務者である夫のみです。一方、ペアローンは夫婦それぞれが住宅ローンを組み、団信加入、住宅ローン減税、住宅の名義のすべて夫婦双方となります。

収入合算には連帯債務型と連帯保証型があり、連帯保証型は団信加入、住宅ローン減税、住宅の名義のいずれも債務者である夫のみです。連帯債務型のほうがメリットはありそうですが、連帯債務型は【フラット35】以外では、利用できる金融機関が少ないことが注意点です。

ペアローンが適しているケース

夫婦ともに収入が安定している

ペアローンは夫婦が別々に住宅ローンを組みますが、借入可能額はそれぞれの年収に基づいて決まるため、夫婦ともに一定の収入があることが必要です。

夫婦ともに団信に加入できる

民間金融機関の住宅ローンでは団信への加入が義務付けられます。団信の加入には持病や病歴などの審査があるため、夫婦ともに健康状態が良好であることが必要です。

3,000万円超の物件を取得する

2022(令和4)年度税制改正で、住宅ローン控除が見直され、控除率が年末ローン残高の1%から0.7%に、控除対象借入限度額が4,000万円から3,000万円に引き下げられました(新築・一般住宅の場合)。

単独ローンの場合、仮に年末残高が4,000万円でも最大控除額は3,000万円×0.7%=21万円です。しかしペアローンで2,000万円ずつ住宅ローンを組んだとすると、夫婦それぞれ2,000万円×0.7%=14万円(最大で合計28万円)の控除が受けられます。

双方の両親から資金援助がある

※一般住宅の場合の上限。省エネや耐震などの一定基準を満たす認定住宅の場合は、非課税枠は1,000万円となります。税制改正について詳しくは下記の記事をご覧ください。

連帯債務型が適しているケース

【フラット35】を希望している

最近では金利上昇への不安も徐々に高まっており、長期固定金利型の【フラット35】を希望する人もいるでしょう。【フラット35】にはペアローンの仕組みはないため、もし【フラット35】を希望する場合は連帯債務型を選択することになります。

連帯保証型が適しているケース

変動金利型や固定期間選択型を利用したい

変動金利型や固定期間選択型の住宅ローンで収入合算を希望する場合は、連帯保証型のほうが選択肢は広がります。ただし、連帯保証型では団信も住宅ローン控除も債務者本人しか適用されません。

一方、ペアローンで変動金利型や固定期間選択型の住宅ローンを利用することは可能です。夫婦ともに収入が安定している場合はペアローンの選択肢もあります。

夫婦の一方に収入が途絶える可能性がある

連帯保証型では持分(名義)は債務者のみです。債務者の収入が安定していて、その収入の範囲内で返済していれば、連帯保証人の収入に関わらず、贈与税がかかることはありません。

一方、ペアローンや連帯債務型では夫婦ともに共有持分を持ちますが、共有持分の割合と実際の返済負担割合が乖離すると、贈与税の課税対象になることがあります。たとえば共有持分が夫50%、妻50%であるのに、実際の返済は夫が100%負担していたとすると、夫から妻への贈与がなされたと見なされます。贈与税には年間110万円の基礎控除があるので、それ以下の金額であれば原則贈与税はかかりませんが、住宅ローンの金額が大きい場合や、夫婦の一方が離職・休職により収入が途絶える可能性がある場合は注意が必要です。また、繰り上げ返済で贈与と見なされることもあります。

以上のとおり、夫婦で住宅ローンを組む方法はペアローンと収入合算の2つです。収入合算には連帯債務型と連帯保証型があります。連帯保証型は、住宅ローン控除も団信も夫婦のどちらか一方(債務者本人)しか適用されません。連帯債務型は、夫婦ともに住宅ローン控除を受けられる分、メリットは大きくなります。

また長期固定金利型の【フラット35】を利用したい場合は連帯債務型、そして変動金利型や固定期間選択型の住宅ローンを希望する場合はペアローンが選択肢となります。

ペアローンは2契約分の諸費用がかかり、10万円~20万円程度の負担増が想定されます。しかし、住宅ローン控除を夫婦双方が受けられるメリットのほうが上回るでしょう。

返済負担率を考えてローンを組もう

住宅ローンの審査では、返済負担率が重要なポイントになります。返済負担率とは、年収に占める住宅ローン返済額の割合のことです。例えば【フラット35】の基準は、年収400万円未満は30%以下、年収400万円以上は35%以下です。

収入合算により返済負担率の基準となる年収が増えるため、借入可能額も増やせますが、借りられる額と余裕をもって返せる額は別であることに注意が必要です。

年収700万円の場合で考えてみましょう。借入可能額は245万円(返済負担率35%で算出)、月額にすると約20万4千円です。年収700万円の人の手取り収入は、およそ530万円(※家族構成などにより異なる)で、月収にすると約44万円です。借りられる額を目一杯借りてしまうと、毎月の手取り収入の半分近くが住宅ローンの返済で消えます。

一方で、無理のない返済負担率の目安とされる20%であれば年間140万円です。月額では約11万7千円となり、返済負担率35%の場合とは毎月9万円近い差が生じます。毎月9万円多く返済するためには旅行や外食だけでなく、さまざまな消費を我慢しないと、ならないかもしれません。

毎月9万円、年間にすれば108万円の余裕ができれば、将来の子どもの教育費などに資金を充てられるでしょう。価値観やライフスタイルは家庭によって異なりますが、自らの家庭にとって余裕をもって返せる額を慎重に考えることが大切です。

まとめ

住宅ローンの組み方にもいろいろな方法があり、若い夫婦でもペアローンや収入合算を活用することで、住宅購入の選択肢が広がることはおわかりいただけたのではないでしょうか。ただし、それぞれの方法にはメリットもあればデメリットもあるので、よく比較検討したうえで自分に合った住宅ローンを組み、理想の住まいと家族との幸せな暮らしを手に入れましょう。

物件を探す