ライフイベントとは?年代別のイベント一覧とかかる費用を解説

なんとなく知っているけれど、具体的にはどのような意味なのかは、よく分からないという方もいらっしゃると思います。自分の理想とする人生を送るためには、ライフイベントを想定した資金計画を立てることが重要となります。

そこで今回は、ライフイベントの意味や、年代別で訪れるライフイベントとかかる費用について解説します。

記事の目次

ライフイベントとは

ライフイベントとはその言葉のとおり、人生において重要とされているさまざまなイベントのことをいいます。例えば、就職や結婚、出産、子どもの進学やマイホーム購入、退職などが挙げられるでしょう。こういったライフイベントの見える化を「ライフプランニング」と呼び、ライフプランを作成することで、いつ、どのようなお金が必要になるのかがわかるようになります。

ライフイベントが重要な訳とは

各ライフイベントでは特に大きなお金が必要となり、直前に準備しようと思っても難しい場合が多いものです。自分らしく、そして自分が望む人生を送るためには、ライフプランニングでこれからのライフイベントを見える化し、現状の収入と支出の状況を踏まえながら無理せず準備できる計画を立てることが重要です。

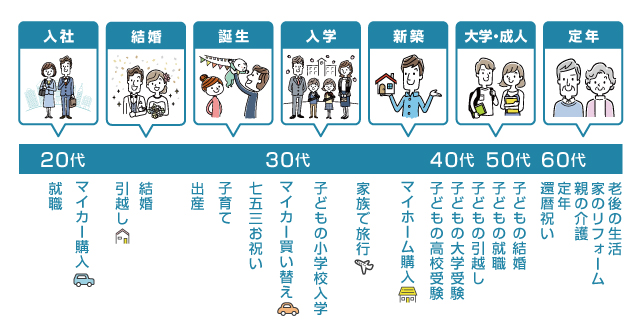

年代別のライフイベント一覧

人生において、年代ごとにさまざまなライフイベントが発生します。以下で、それぞれのライフイベントをチェックしてみましょう。

例えば、大学をこれから卒業する人は就職が控えており、入社後には配属先によって転勤になる可能性もあります。勤務地によってはマイカーが必要になり、マイカーの購入資金が必要になるかもしれません。

そして、20代半ば~30歳頃に結婚すれば、結婚資金が必要になります。

さらに結婚後には出産・育児があったり、子どもが生まれて広い住居に引越しをしたり。お子さんの成長にともなって教育費が増え始め、マイホームの購入、高校、大学への進学、子どもの結婚、そして定年、老後の生活、やがて人生の最期を迎えることとなるでしょう。

このように、人生ではさまざまなライフイベントが待っています。当然ですが、このライフイベントは人それぞれ全く異なるものです。こういった自分の人生をイメージし、ライフイベントを“見える化”することを「ライフプランニング」といいます。ライフプランは「自分はどうしたいのか?」で考え、何歳のときにどんなイベントが発生するかを明確にすることで、どうしたら実現できるか計画を立てることができるようになります。

年代別に予測されるライフイベントとかかる費用

年代別にどのようなライフイベントがあり、どの程度のお金が必要になるのか、それぞれ見てみましょう。

【20代から30代】ライフイベントとかかる費用

20代から30代は、社会人としての第一歩を踏み出し、自立した生活をスタートさせる年代です。同時に、結婚や出産といった人生の大きな転機も訪れ、ライフプランにおいて支出が増加し始めます。どのような費用が発生するか、それぞれ解説していきます。

就職活動費用

就職活動は場合によって、遠方に行くための交通費や宿泊費等が必要になります。一回で採用が決まるものではなく、日を改めて何度も行くこともあり、10万円~20万円程度掛かることも多いようです。

マイカー購入費用

地方に住む人にとって、マイカーは必需品です。なかには、マイカーが自分で買う初めての大きな買い物になるという方も多いでしょう。安い中古車ならば数万円程度からでも買えますが、200万円~300万円程度になることも少なくありません。ローンを組んで買うこともあるでしょうから、自分の可処分所得から、無理せずに買える金額で選ぶことが重要です。

特に働き始めて間もない頃は、銀行のローンの融資が通りにくくなります。しかし、審査が緩くて金利が高いローンを組んで購入すると、総支払額が車体の数十倍の金額になってしまうこともあります。最初のうちは安い中古の軽自動車等を買っておいて、金利が安い銀行のローンを借りることができるようになったり、ある程度貯蓄ができたりした段階で、欲しい車を買うというのも一つの選択肢です。

同棲・引越し費用

就職を機に一人暮らしを始めたり、お付き合いしている相手と同棲したりする方もいるでしょう。引越しに掛かる費用は3月~4月などの繁忙期は高額になりやすく、単身で荷物が少なく、また近距離の引越しであっても、平均で7万円程度が必要になります。

同棲して二人で暮らすようになれば、その金額は12万円程度に及ぶかもしれません。

これに対して、閑散期で荷物が少ない場合には単身で5万円程度、2人の場合ですと9万円程度でも引越しが可能です。もし時期を選べるなら、引越し業者の閑散期を選ぶことで引越し費用を抑えられます。

結婚・新婚旅行費用

結婚式や新婚旅行も、大きなお金が掛かるイベントの一つです。費用は結婚式の規模やスタイルによって大きく異なりますが、300万円~600万円となっているようです。式を挙げない場合や身内だけでの式、結婚式は挙げずに友人を招いてカジュアルなパーティーを開くような場合もあります。しかし、しっかり結婚式を挙げたいという方は、働き始めたら準備を始めておくことが必要です。

出産費用

出産にかかる費用のほとんどは健康保険の適用外で自己負担となりますが、出産育児一時金をはじめとした国や自治体からの助成を受けることができるため、さほど大きな費用が掛かるわけではありません。しかし、マタニティ用品やベビー用品の購入、里帰り出産の場合の交通費などの諸費用も必要になるでしょう。さらに夫婦で家計を支えている場合には、育休中または復帰後に時短勤務が必要になると、収入が下がることになります。そのため、家計管理に注意が必要な時期です。

【30代から40代】ライフイベントとかかる費用

この年代は家族形成期ともいえ、住宅購入や子どもの教育費の準備など、経済的な負担が大きくなる時期です。また、仕事面ではキャリアアップのチャンスや転職活動が視野に入ることも多いでしょう。

マイホーム購入費用

マイホームは、人生最大の買い物となるものです。特に、昨今では物価上昇の影響により、住宅金融支援機構の「フラット35利用者調査」によると2023年度の全国平均は、建売住宅で3,603万円、新築マンションが5,245万円となっています。

マイホームはこれまで経験したことが無いような大きな金額の買い物となるため、返済額についてあまり考えずに無理な予算で購入してしまうこともあります。また、住宅ローンもさまざまなタイプがあり、金利も金融機関によっても異なりますので、ローン選びでも生涯の総返済額が大きく変わるでしょう。しっかりライフプランを考えたうえで返済計画を立て、無理のない予算とローンを選びましょう。

子どもの教育費用【保育園・幼稚園】

保育園や幼稚園で掛かる教育費は、保育料や習い事等になります。文部科学省の「令和5年度子供の学習費調査」によると、3歳児以上の公立幼稚園で年間18万円ほど、私立で34万円程度にもなることもあります(給食費や課外活動費を含む)。

また、株式会社イオレの「子どもの習い事に関するアンケート調査」によると、子どもの習い事の月額総費用は1万円~1万5,000円が21.5%ともっとも多いそうです。習い事においては、水泳やサッカー、ピアノの他、英会話や学習塾が多いようです。

子どもの教育費用【小学校・中学校】

小学校や中学校になると、塾や習い事、クラブ活動などの費用が必要になるでしょう。文部科学省の調査では、小学校では公立で1年あたり年間約33万円、私立では約182万円にもなります。また、中学校では公立で年間約54万円、私立で156万円におよび、いずれも私立の場合には大きな費用が掛かることがわかります。

【40代から50代】ライフイベントとかかる費用

40代から50代は、お子さんの教育費などが特に大きくなる年代です。どの程度必要になるのかを見ていきましょう。

子どもの教育費用【高校】

高校にかかる費用も、公立と私立で大きく異なります。公立高校では年間約59万円、私立では約103万円が平均値です。大学進学を考えている場合には学習塾等の費用に月3万円~5万円ほど必要になるため、平均値を大きく上回ることもあるでしょう。また、公立への進学を予定していたものの、子どもの意向で私立の高校に通うことになるというケースも考えられます。

子どもの教育費用【大学】

日本学生支援機構「令和4年度学生生活調査結果(2023)」の調査によると、1年間にかかる日学費の平均額は、国立大学で59万8,600円、公立大学で58万3,000円、私立大学で130万8,100円となりました。ただし、理系の学部は高額で、特に薬科や医科歯科の私立大は大きなお金が必要となります。

また、この金額には、自宅外からの通学や課外活動の費用は含んでいません。独り暮らしの場合には、家賃や費用も考えておく必要があります。目安として、一般的に私立大学に4年間、自宅外での通学での費用は1,000万円程度とされています。

【50代~60代】ライフイベントとかかる費用

50代から60代は定年退職を迎える時期が迫り、本格的に老後の準備を始めることが必要になってくる年齢です。また、親の介護が必要になってくる年代でもあります。

定年退職

現在、多くの企業は定年を60歳~65歳と定めています。退職後も働いた方がいいのか、退職に向けてどの程度の資産形成をしておけばよいのかを考えておきましょう。また、退職金はどのように運用すればいいのかを考えるタイミングでもあります。これまであまり投資や運用といったことに無頓着だった方も、少なからずそういった提案を受けることが多くなるでしょう。適切な、自分に合った退職金の運用をするために、金融リテラシーが特に重要になる年齢でもあります。

子どもの結婚費用

50代から60代になると子どもが成長し、結婚を考える時期になります。結婚資金は既に解説している通り大きなお金が掛かり、親が支援してあげるということもあるでしょう。「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」制度を活用すると、結婚関連での支払いについて300万円まで非課税に。この制度の範囲内の金額を支援する人が多いようです。子どもに結婚資金を援助してあげたいという人は、あらかじめその資金も考えつつ老後の準備を始めることが大切です。

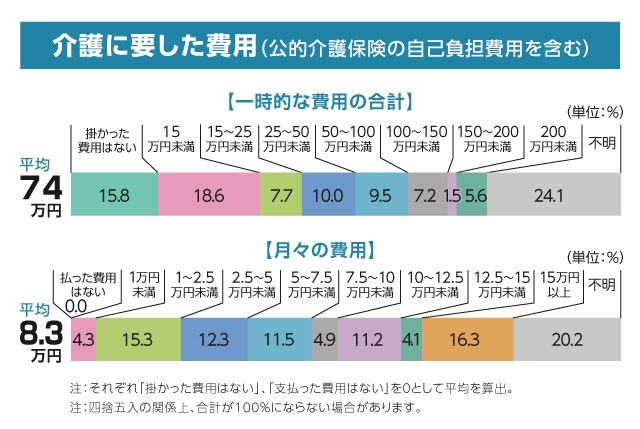

親の介護費用

親が自分達の介護資金を準備していればよいのですが、準備ができていないと、親の介護費用を子どもが負担しなければならない場合もあります。また、遠方に両親がいるようなケースでは、施設にいる両親の面会のための交通費なども必要になることがあります。

生命保険文化センターの「生命保険に関する全国実態調査(2021年)」によると介護にかかる費用は以下となります。

【60代以降】ライフイベントとかかる費用

定年後は、年金収入を中心に生活することが一般的です。医療費や介護費用が増える可能性があるほか、住み慣れた家をリフォームするなど、老後の快適な暮らしを実現するための費用も必要になります。

家のリフォーム費用

マイホームを30代~40代頃に購入した人は、リフォームが必要になってくる時期でもあります。屋根や外壁の塗装、キッチンやトイレなどの入れ替えなどの資金も必要になり、数百万円~1,000万円を超える場合もあるでしょう。

老後の生活費用

退職後は公的年金の収入と、不足分をそれまで蓄えた資産を取り崩すことで生活していくことが一般的です。自分達の望む生活を送るためにどの程度の支出になるのかを予想し、いくらくらい準備が必要か考えておく必要があります。

ちなみに、厚生労働省の「厚生年金保険・国民年金事業の概況」によると、国民年金の老齢年金受給権者の平均年金月額は、2023年度末時点で5万8,000円、厚生年金保険(第1号)の老齢給付の受給権者の平均年金月額(老齢基礎年金の額を含む)は、14万6,000円ほどになるようです。

必要に応じて支出を見直し、老後に資産が底を尽いてしまうことがないよう家計をしっかり管理する習慣をつけておきましょう。

その他にかかる費用

年齢に関係なく生活するうえで必要となるものや、人生を楽しく過ごすため、あるいはもしものリスクへの備えとしての資金も必要となります。以下のような出費があることを頭に入れておきましょう。

家族の旅行費用

連休を利用して家族みんなで実家に帰省したり、旅行やレジャー施設にでかけることもあるでしょう。また、現役の頃には忙しく、なかなか旅行に行く機会がなかったという方でも老後は時間にゆとりが生まれるため、ゆっくりと趣味や旅行を楽しむことができるようになります。ただし、老後の生活資金以外に旅行費用も用意しておく必要もあり、特に海外旅行では高額な費用もかかります。

病気やケガの入院費や通院費

歳を重ねていくと、病気やケガのリスクが高くなります。なかには入院や長期通院が必要となり、治療費が家計を圧迫してしまうこともあるでしょう。また、ケガや病気がきっかけで、介護が必要な状態になる可能性も。そのため、生命保険を活用したり、医療費に備えて貯蓄しておいたりすることも重要です。

家具や家電の買い替え費用

家具や家電は定期的な買い替えが必要で、時期が重なることも多いものです。こういった場合には、一度に大きなお金が掛かることもありますので、事前にゆとりを持って費用を備えておきましょう。

老後までに資産を増やすにはどうしたらいい?

老後には生活資金のみでなく、趣味や旅行の費用、リフォーム、家電の買い替えなどが必要になります。公的年金だけで老後の生活を送ることが難しく、無計画で老後を迎えてしまい、老後破産という事態になってしまうケースも少なくありません。そうならないために、どのように資産形成をおこなえばいいかを解説していきます。

財形貯蓄を始める

勤務先に財形貯蓄の制度がある場合は、これを活用することも一つの手段です。老後の資金を目的として財形貯蓄を始めることで、得られた利息が非課税になるような制度もあり、給与天引きで確実に貯めることができます。

個人年金やiDeCoを始める

老後の資産形成の手段として、生命保険会社の個人年金やiDeCoといったものもあります。個人年金とは、将来の自己資産の積立をおこなう生命保険商品です。契約時に決められた利率で運用し、受取額が確定されている商品が一般的ですが、ドル建てや運用の成果によって将来の年金額が変わる変額個人年金などの商品もあります。

一方、iDeCoは自分で運用先を選び、その結果が年金資産に反映される年金の上乗せの制度です。掛金の税金の優遇が大きなメリットといえるでしょう。

投資を始める

昨今ではNISA制度の拡充がおこなわれ、投資を活用した資産形成が推奨されています。預金や生命保険商品などだけでなく、収益性の高い株式投資信託等を中心に活用しながら、将来の資産形成をおこなうのも一つの手段です。

また、不動産を活用して収入を得る手段もあります。どの程度の家賃収入を見込むことができ、どの程度のコストが掛かり、借り入れの返済をおこなった後にどの程度のキャッシュフローになるのか。また、リフォームはいつ頃どの程度のお金が必要になるのか、長期的に損益とキャッシュフローを考えながら、しっかり利益が残せる物件を選ぶことが必要です。

まとめ

ライフイベントについて、ライフプランや老後の資産形成等を踏まえながらお伝えしました。ライフプランは、いわば「人生の経営計画」であり、人生においての設計図です。金融商品や保険商品などはライフプランのお金を準備するための手段となり、設計図を完成させるためのパーツといえるでしょう。そのため、自分のライフプランをしっかり見える化し、計画的な資金計画を練っておきましょう。

物件を探す

注文住宅を建てる