住宅ローンの選び方は?初心者でもわかる金利や団信、審査について徹底解説!

記事の目次

住宅ローンを組む前に、自分が借りられる金額を知ろう

住宅購入でまず重要になるのが購入する物件の予算です。予算を組むためには、住宅ローンを借りられる金額を知っておく必要がありますが、その目安となるのが「返済負担率」です。

返済負担率とは年収に占める年間返済額の割合のことです。金融機関が住宅ローンを貸し出す際の審査基準のひとつになっています。基準は金融機関によって異なりますが、25~35%以内が目安です。

住宅金融支援機構が提供する長期固定金利型住宅ローン【フラット35】では、年収400万円未満の場合は30%以下、400万円以上の場合は35%以下とされています。つまり、仮に年収600万円であれば、年間返済額はその35%にあたる210万円、月額にすると17万5千円が上限となります。

「借りられる額」が「余裕を持って返せる額」とは限らない

返済負担率はあくまで金融機関が貸し出す際の基準、つまり住宅ローンの利用者からすると「借りられる額」の上限になります。しかし借りられる額が余裕を持って返せる額であるとは限りません。

例えば年収600万円の人が、フラット35の返済負担率の上限35%まで借りると年間返済額は210万円です。税金・社会保険料を約20%と想定すると、手取り収入は約480万円になります。つまり手取り収入に占める割合は約44%になり、毎月使えるお金の半分近くが住宅ローンの返済に回ることになります。

住宅ローン以外にも生活費や子どもの教育費など何かとお金は必要になります。余裕を持って返せる額を考えるのであれば25%以下、理想的には20%以下を目安に抑えたいところです。

| 返済負担率の目安 | |||

|---|---|---|---|

| 借りられる額 | 民間金融機関 | フラット35 | |

| 25~35% | 年収400万円未満 30% |

年収400万円以上 35% |

|

| 余裕を持って返せる額 | 25% | ||

| 理想的な額 | 20% | ||

住宅ローンの種類を知ろう

住宅ローンを選ぶ前に住宅ローンの種類を確認しておきましょう。

民間ローン

民間ローンとは銀行や信用金庫などの民間金融機関が融資する住宅ローンです。独立行政法人住宅金融支援機構の「業態別の住宅ローン新規貸出額及び貸出残高に関する調査結果」(2021年度分)によると、2021年度の住宅ローン新規貸出額(借換え含む)は約21.7兆円ですが、このうち国内銀行と信用金庫で17.5兆円、割合にすると約81%を占めており、金額で見ると大部分の方が民間ローンを利用していることがわかります。

不動産会社やハウスメーカーが金融機関と提携して、自社の物件購入者向けに提供する「提携ローン」と呼ばれる住宅ローンもあり、金利の優遇や事務手続きのサポートが受けられる場合があります。

参照:業態別の住宅ローン新規貸出額及び貸出残高の推移|独立行政法人住宅金融支援機構

公的ローン

公的ローンには都道府県や市町村などが住民支援のためにおこなう自治体融資や、勤務先で財形貯蓄をしている人が利用できる財形住宅融資などがあります。一般の住宅ローンよりも低い金利で借りられることがメリットですが、利用できる人は自治体の住民や財形貯蓄をしている人に限られます。また財形住宅融資は最大でも4,000万円が借りられる金額の上限になります。

フラット35

フラット35は住宅金融支援機構が民間金融機関と提携して提供する長期固定金利型の住宅ローンです。その名のとおり、最長35年間、全期間固定金利で借りられます。全期間固定金利なので、借入後に世の中の金利が上昇しても返済額は増えないので安心感があり、ライフプランを立てやすいのがメリットです。

金利タイプを選ぼう

住宅ローン選びでもっとも悩むのが金利タイプの選択です。どのような金利タイプがあるのか、そして各金利タイプにどのような特徴やメリット・デメリットがあるのか確認しておきましょう。

変動金利

変動金利とは、借入期間中に適用金利が変動する金利タイプです。一般的に適用金利は6カ月ごとに見直されますが、毎月の返済額は5年間据え置かれて変動しません。また5年経過後に返済額が見直される際も、それまでの返済額の125%(1.25倍)が上限となり、急激に返済額が上がらないようなルールが適用されます。

利用者にとってはありがたい仕組みのように思えますが、注意も必要です。6カ月ごとに適用金利が見直されると、毎月の返済額のなかで元金部分と利息部分の割合が調整され、金利が上昇した時には利息の割合が増えて、元金の割合が減ることになります。そうして元金の返済が遅れていくと、借入期間満了時にローン残高が残ってしまい、一括返済しないといけなくなる可能性もあります。

固定金利

固定金利には「当初固定金利」と「全期間固定金利」があります。

当初固定金利

当初固定金利とは借入時から一定期間は金利が固定され、その期間が経過したあとは変動金利になる金利タイプです。金利が固定される期間は3年、5年、10年、20年などさまざまですが、基本的に固定期間が長くなるほど金利は高くなります。

全期間固定金利

全期間固定金利とはその名のとおり、借入期間中ずっと金利が固定された金利タイプです。代表的なものとして先にご紹介したフラット35があります。金利が変わらないので安心感がありますが、変動金利や当初固定金利と比べると、一般的に金利は高めになります。

おすすめは変動金利?固定金利?

変動金利と固定金利のどちらがよいかは一概にはいえませんが、それぞれの特徴やメリット・デメリットを理解したうえで選択することが大切です。

変動金利のメリット・デメリット

変動金利は固定金利よりも低金利であることがメリットです。ただし借入後に金利が上昇した場合には、返済額が増えるデメリットもあります。

変動金利が向いている人

借入期間が短い人や、繰り上げ返済により早期の返済を予定している人は、金利上昇リスクの影響が比較的小さいので変動金利を利用しやすくなります。また仮に金利が上昇して返済額が増えても生活が行き詰まらないように、家計にある程度の余裕があることも変動金利を利用する前提条件になります。

固定金利のメリット・デメリット

固定金利は金利が上昇しても返済額が増えるリスクがないのがメリットです。しかし変動金利と比べると金利が高く、低金利が続いた場合は結果的に変動金利で借りた場合より返済額が多くなる可能性がある点がデメリットです。

固定金利が向いている人

子どもの教育費など確実に備えたい重要なライフイベントがあり、そのためにできるだけ家計から不確定要素をなくし、計画的に支出や貯蓄をコントロールしたい人には固定金利が向いています。また今後の経済状況によって金利が上昇する可能性があると考えるのであれば、目先の金利だけでなく、長期的な視点で固定金利を検討する価値はあるでしょう。

今後も低金利が続くのか、それともどこかのタイミングで金利が上昇するのかは正確に予測できません。当面の金利の低さで変動金利を選ぶのか、長期的な安定性で固定金利を選ぶのかは自分で決めるしかありません。それぞれの金利タイプの特徴とメリット・デメリットをよく考えたうえで、自分に合った金利タイプを選びましょう。

単独?収入合算?ローンの組み方を考えよう

住宅ローンには単独ローン、収入合算、ペアローンなど複数の組み方があります。

単独ローンとは、一人が債務者となって住宅ローンを組む方法です。収入合算では夫婦の一方が債務者、もう一方は連帯保証人もしくは連帯債務者となることで夫婦の収入を合算して住宅ローンを組みます。ペアローンは1つの物件を購入するにあたって夫婦がそれぞれの持分を別々にして、住宅ローンを組む方法です。

住宅ローンの審査では返済負担率の基準を満たす必要があることは説明したとおりですが、単独ローンでは債務者一人の収入に基づいて返済負担率が判定されます。したがって特に年齢が若く、まだ収入がそれほど多くない場合は、借りられる限度額も低くなってしまいます。

それに対して収入合算では一定条件のもとで夫婦の収入を合算することが認められており、合算した収入に基づいて返済負担率が判定されます。したがって単独ローンよりも借りられる金額を増やせるメリットがあります。またペアローンの場合は、夫婦がそれぞれ自分の収入に基づいて別々に住宅ローンを組むので、結果的に2人分の収入で住宅ローンを組めることになります。

共働き夫婦であれば、収入合算やペアローンのメリット・デメリットをよく理解したうえで、利用を検討してみてもよいかもしれません。

住宅ローンを選ぶ際のポイント7選

住宅ローンを選ぶにあたっては考慮すべきポイントがいくつもあります。ここでは代表的なポイント7つを紹介します。

金利

金利は誰もがもっとも気になるポイントでしょう。固定金利も変動金利も金融機関によって利率が異なります。また、所定の条件を満たした場合に適用金利(基準金利)から一定の利率が差し引かれる優遇金利も、金融機関によって条件がさまざまなので、よく比較する必要があります。

団体信用生命保険の保障内容

団体信用生命保険(団信)とは債務者に万が一のことがあった場合に残りの住宅ローン残高を弁済してくれる保険です。団信には死亡だけでなく、がんや三大疾病などでも適用されるタイプなどさまざまな種類がありますが、住宅ローンを借りる金融機関によって取り扱っている団信の種類は異なります。

融資事務手数料などの諸費用

住宅ローンの事務手数料は金融機関によって定額の場合と定率の場合があり、よく確認しておく必要があります。定率の場合は、借入額の2.20%に設定している銀行が一般的です。また繰り上げ返済をおこなう場合の事務手数料も金融機関によって異なります。一部繰り上げ返済であれば、ほとんどの金融機関がインターネットによる手続きは無料ですが、窓口での手続きは手数料がかかる場合があります。

全額繰り上げ返済の場合も、借りている住宅ローンの金利タイプや手続きの方法によって事務手数料がかかる場合とかからない場合があり、かかる場合の金額も金融機関によって異なります。

返済方法

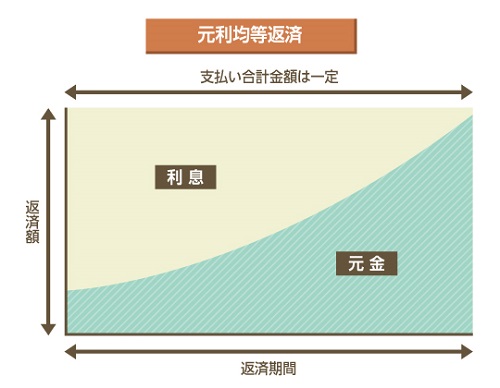

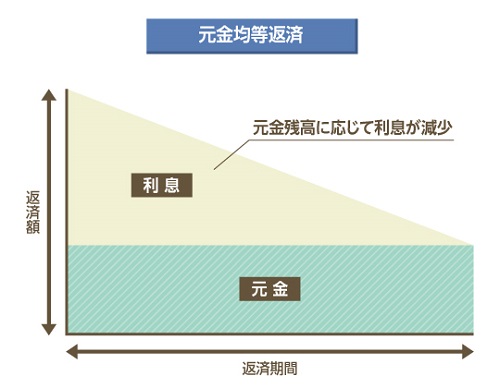

借入額が同じでも、返済方法が「元利均等返済」か「元金均等返済」かによって、月々の返済額が違ってきます。

元利均等返済

元利均等返済とは元金と利息を合わせた返済額が均等になるように返済する方法で、借入当初は元金残高が多いため、返済額に占める利息部分が大きく、元金の減り方は緩やかになります。そのため元金均等返済と比べると総返済額は多くなりますが、毎月の返済額が一定のため生活設計がしやすいメリットがあります。

元金均等返済

元金均等返済とは元金部分を均等に返済する方法です。元金の返済額が一定で、そのうえに利息が上乗せされるため、元金残高が多い借入当初は月々の返済額が大きくなり、返済が進むにつれて返済額が小さくなっていきます。元利均等返済よりも元金の減り方がはやい分、総返済額も少なくてすみます。

審査方法

最近は金利が低いネット銀行も人気ですが、ネット銀行は対面相談ができる銀行が少なく、審査は基本的に書類だけでおこなわれます。そのため、審査基準が比較的厳しく設定されています。一方メガバンクや地方銀行は、窓口で対面相談ができるので、書類の不備への指摘やアドバイスももらえて、機械的に審査されるネット銀行よりは審査に通りやすい傾向があります。

仮にネット銀行で審査に落ちたとしても、対面窓口のある銀行で相談しながら、銀行側が求める情報をできるだけ多く提供して審査を受けると通ることもあります。

対面窓口の有無

審査の厳しさだけでなく、住宅ローンの仕組みや詳しい契約内容を対面で相談したうえで住宅ローンを決めたい人は対面窓口のある金融機関を選んだほうがよいかもしれません。一方で必要な情報は自分で調べるので対面相談の必要はなく、とにかく低い金利や有利な条件で住宅ローンを組みたい人には低コストのネット銀行も選択肢になるでしょう。

特典・サービス

住宅ローン契約者の特典として、ATM利用料や振込手数料が一定回数まで無料になるサービスはよくありますが、なかには買いものや提携施設で割引が受けられたり、各種ポイントがもらえたりする住宅ローンもあります。あくまで付帯的な要素ですが、チェックしておくとよいかもしれません。

住宅ローン審査の流れ

住宅ローンには事前審査(仮審査)と本審査の2回の審査があります。事前審査は物件が決まる前でも受けられ、多くの銀行では窓口に行かなくてもインターネットでおこなえます。結果が出るのは早ければ即日、遅くても数日から1週間程度です。

本審査は事前審査よりも厳密な審査がおこなわれ、早くて1週間前後、だいたい2~3週間程度で結果が出ます。なお、本審査に通っていても、融資実行前に新たな借入をしたり、転職や独立をしたりすると、融資承認が取り消される場合もあるので注意が必要です。

審査に関する詳細は下記の関連記事をご参照ください。

住宅ローンについてよくあるQ&A

Q.結局一番金利が低いところがいいのでは?

金利が低いに越したことはありませんが、諸費用も含めてトータルコストを確認することが大切です。また団体信用生命保険(団信)の種類や付帯サービスなどは銀行によって異なるので、一概に金利が低ければよいとはいえません。

Q.住宅ローン審査は1社ずつ申し込めばいい?

審査は複数の金融機関に申し込めます。審査に落ちてから別の金融機関に申し込んでいては時間がかかるので、あらかじめ複数の金融機関に審査を申し込んでおくことをおすすめします。なお、事前審査だけでなく、本審査も複数の金融機関で通せます。

Q.頭金を貯めてからでないと住宅ローンは組むべきではない?

頭金を用意したほうがいいのは間違いありませんが、絶対に必要なわけでもありません。頭金なしでも住宅ローンは組めますし、借入額自体が余裕を持って返済していける金額であれば頭金なしで住宅ローンを組む選択肢もあり得ます。ただし何らかの事情で住宅を売却することになった時に、頭金なしの場合は住宅を売却しても住宅ローン残高が残る可能性が頭金ありの場合よりも高くなるので注意も必要です。

まとめ

住宅ローンは金額が大きいので、これから組む人は不安もあると思いますが、何より大切なことは基本の仕組みや選択肢となる種類を理解し、自分に合った住宅ローンを選ぶことです。まずはこの記事を参考に概要を知り、興味を持ったポイントや疑問に思ったポイントは詳しく調べて、知識を深めていってください。借入可能額や返済額を実際に試算してみると、より具体的にイメージをつかめるので、シミュレーションも活用してみてください。

物件を探す