銀行が倒産したら住宅ローンは返さなくていい?預金がどうなるのかも徹底解説

記事の目次

銀行が倒産するとは?

銀行が倒産する状況はイメージがつきにくいことでしょう。銀行が倒産したら住宅ローンがどうなるのかを解説するにあたり、まず、何が起こると銀行が倒産するのかを解説します。

銀行が倒産するのは、以下の要因により銀行が経営破綻し債務を返済できなくなる状態を指します。

- 財政状況が悪化する

- 経営上の問題により業務停止となる

ではそれぞれどのような時か、詳しくみていきます。

銀行が破綻する理由1:財政状況の悪化

銀行の破綻は、資金繰りに行き詰まったり、「準備預金」が準備できないなどの財政状況の悪化によって引き起こされます。

銀行は預金を預かり、投資や運用、融資での利息により収益をあげています。融資したお金は分割返済でしか回収できないことも多いため、銀行が自由に使えるお金は多くありません。そのため、資金不足になることもあり得ます。

特に、銀行が扱う金額は巨額なため、短期間で必要な資金(例:定期預金の満期支払いなど)は、「無担保コール市場」と呼ばれる市場から資金調達しています。市場では、金融機関同士がお金を貸し借りしていますが、期日になれば返済しなければならず、デフォルト(支払い不履行)は許されません。資金繰りが行き詰まり、無担保コール市場の資金決済ができなくなると、銀行は困難な状況に陥ります。

※取り付け騒ぎとは・・・特定の金融機関に対する信用不安などから、預金者が預貯金などを一気に引き出す現象のこと

銀行が破綻する理由2:業務停止命令を受ける

銀行は、金融システムの安定性と信頼性を維持するため金融庁などが経営のチェックをおこなっています。もし、経営上の問題などが発生すれば監督省庁から業務を停止させられる可能性があります。業務停止となる具体例は、以下のようなものです。

- 不適切なリスク管理

- 不正行為や法的な問題

銀行は、融資や投資活動で、リスクを適切に評価し管理する必要があります。しかし、リスク管理の不備や不適切な取り扱いにより、銀行の安定性や信頼性に問題が生じることがあります。例えば、過度な融資や投資によってリスクが集中し、資本が不足する場合などが考えられます。

また、銀行の経営陣や従業員による不正行為や不適切な経営判断があった場合にも、業務停止を命じられることがあります。例えば、不正な取引や報告の偽装、内部統制の不備、規制や法律への違反などが挙げられます。

業務停止が命じられる理由は、監督省庁が銀行の経営状態や業務運営の問題を把握し、金融システムの安定性や利用者保護の観点から適切な措置を取るためです。業務停止によって銀行の経営活動が一時的に停止されても、問題点の解決や改善策の実施が促されることで、再度の業務遂行が可能となる場合もあります。

住宅ローンを組んだ銀行が倒産したらどうなるのか?

住宅ローンを組んだ銀行が倒産してしまった時に、気になるのは住宅ローンがどう扱われるのかです。結論として、住宅ローンが無くなることはありません。また、住宅ローン残債を一括返済する必要もありません。家が差し押さえられてしまうこともなく、基本的にはこれまでどおり住み続けることができます。

ただ、元の銀行が倒産してしまったので、何らかの対処をする必要が生じます。この章では、住宅ローンを組んだ銀行が倒産したら住宅ローンがどう扱われるのかをわかりやすく解説します。

住宅ローン残高はどうなるのか

住宅ローンを組んだ銀行が倒産した場合でも、住宅ローン残高が0になるわけではありません。そのため、これまでどおり住宅ローンの返済は続きます。

まず銀行が倒産すると、住宅ローンは取引を引き継ぐ「引受銀行」に引き継がれます。通常は、倒産した銀行が持っていた住宅ローン契約がそのまま管理・回収されます。銀行が破綻したから全額返済せよ、と一括で完済を求められることはありません。

また、住宅ローンの契約内容や返済スケジュールに大きな変更があることは通常ありません。ローンの残高や返済条件はそのまま維持され、受け継いだ金融機関に対して通常どおり返済を続けることになります。一部、債権者やお金を貸している銀行の変更登記がおこなわれるため手続きがある可能性があります。

ただし、返済が長期間遅れている人の住宅ローンは、引受銀行が引き継ぐことを拒否する可能性があります。引受銀行としては、正常債権は引き受けても不良債権は引き受けたくありません。すると、返済が遅れている住宅ローンは引受銀行によって引き継がれず、債権回収会社(サービサーとも呼ばれる)などに譲渡される場合があります。ただ、主張のすべてが引受銀行の希望どおりになるわけではありません。実際のケースでは、銀行の倒産に関与する各当事者が調整をおこないます。

したがって、住宅ローンを組んだ銀行が倒産した時、住宅ローンの借り手は引き続き同じ契約内容で、受け継いだ金融機関に対して通常どおり返済をおこなっていきます。ただし、契約上明記されていない条件は、受け継がれた金融機関の設定に従わなければならない可能性があります。

住宅ローンを組んだ家はどうなるのか

住宅ローンを組んだ銀行が倒産しても、借り手の自宅を担保として差し押さえるようなことはありません。自宅は引き続き借り手の所有物であり、倒産した銀行が自宅を取りあげることはありません。

倒産した銀行に住宅ローンと預金が両方ある場合の措置とは?

倒産してしまった銀行に、住宅ローンと預金が両方あった場合、扱いはどのようになるのでしょうか。この章では、預金の取り扱いと住宅ローンとの関係をわかりやすく解説します。

倒産した銀行に預金がある場合の措置

銀行は、倒産しても預金者の預金が0円になることがないよう、保護する仕組みをとっています。預金の保護は、預金保護機構によって実行されます。預金保険機構は、預金者保護を目的として設立された機関で、銀行の倒産時に預金者の預金を一定額まで保護します。銀行は倒産した時に備え、預金保険機構に保険料を支払うことで、預金者の預金に対して保険をかけているのです。

この保険により、銀行が倒産した時、預金保護機構から保険金が支払われることで預金の「ペイオフ」をおこないます。ペイオフとは、倒産や債務不履行などの状況で、債権者に対して債務の完済をおこなうことを指します。これにより預金者の資産が保護され、銀行倒産の影響を最小限に抑えることができます。

何万円まで保障されるのか?

では、銀行に預けていたお金は、全額返ってくるのでしょうか?

保障される金額については、以下のような条件が「預金保険制度」により定められています。

- 預金者1人に対し1,000万円の元金まで

- 普通預金、定期預金、定期積金など(一部の金銭信託も)の合計

通常、1,000万円を超える分は保証されませんが、すぐに現金化できる証書や利息の付かない預金など以下のようなものは全額保護されます。

- 小切手や約束手形用の当座預金など

- 無利息型預金など

保障されなかった預金はどうなるのか?

元金が1,000万円を超えた預金は、戻ってこない可能性があります。倒産した銀行の状況によって、全額戻らなかったり、一部は戻るなどの対応がされる場合があります。

また、外貨預金や譲渡性預金、無記名預金などは、保護制度の対象外ですので、戻らない可能性が高いと考えておいた方がよいでしょう。

保障された預金はいつおろせるようになるのか?

保護された預金は、一時的に債務整理のために臨時で設置された銀行に移されます。事務処理が終わって新しい引受銀行が決まると、そちらへ移動されます。引受銀行に移ったあとは、預金の移動が可能になります。新しい銀行へ預けたままにしてもいいですし、すべて預金をおろすこともできます。

倒産した銀行に住宅ローンと保護範囲を超える預金がある場合

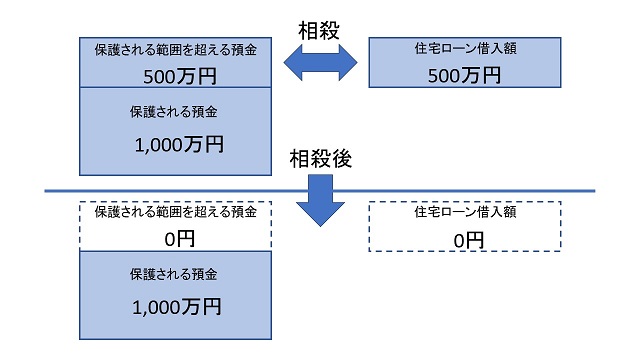

倒産した銀行で預金し、かつ住宅ローンを組んでいた場合には、相殺を利用することもできます。

相殺とは、以下の図のように預金と同額の借り入れを消失させることができるしくみです。もし、元金が1,000万円を超える保護されない預金がある場合には、相殺をおこなうほうが有利になる場合があります。相殺をおこなえば、預金の払い戻しを受けられたような効果となり、住宅ローンを減らすことができます。

ただし、相殺を実行するには、自ら申し出て手続きをとらなければなりません。破綻した金融機関から依頼されることはないので、預金者が破綻した金融機関に対して、自分で手続きをする必要があります。

記事のおさらい

Q:銀行が倒産する要因は何ですか?

A:銀行が倒産するのにはいくつかの要因があります。例えば、財政状況の悪化や業務停止命令を受けることです。財政状況が悪化すると資金繰りが困難になり、準備預金が準備できないなどの可能性があります。業務停止命令は、不適切なリスク管理や不正行為などの問題があった場合に発令されます。このような事態が起こると、銀行が倒産する要因になります。

Q:銀行が倒産したら住宅ローンはどうなりますか?

A:住宅ローンを組んだ銀行が倒産しても、住宅ローンの支払いは無くなりません。新しく住宅ローンを引き受ける銀行に引き継がれ、これまでどおり返済が続きます。住宅を差し押さえられたり、残りの住宅ローンの一括返済を迫られることもありません。基本的には、これまでの契約のとおりに返済がされますが、契約上明記されていない条件が、受け継がれた銀行に設定されている場合は従う必要があります。

ただし、返済が遅れがちな住宅ローン契約は、引き継ぎ先の金融機関が引き受けない可能性があります。返済が遅れている不良債権は、金融機関が引き継ぎを拒否し、債権回収会社などに譲渡されることがあります。

Q:倒産した銀行に住宅ローンと預金が両方ある場合はどうなりますか?

A:現金は、預金者一人あたり、元金1,000万円とその利息分までは保護されます。ただし、それ以上預金がある場合には、全額保護されるもの(小切手など)以外は保証されない可能性があります。保護の範囲を超える預金は戻ってこないですが、住宅ローンと「相殺」をおこなって住宅ローンの残債を減らすことができます。ただし、相殺するためには、破綻した銀行に対して、自分から申し出て手続きをおこなう必要があります。

まとめ

この記事では、住宅ローンを組んだ銀行が倒産してしまったらどうなるのかを解説しました。銀行が倒産しても住宅ローンの返済が無くなるわけではなく、返済義務は変わらず残ります。預金がある場合は、1,000万円までは保証されますがそれ以上は保証されません。ただし、保証されなかった預金を活用して住宅ローンを相殺する方法もあります。

どの銀行でも倒産してしまうリスクはあります。信用性の高い銀行に預けたり、資産は分散して持つなどの対策をして自分の財産は自分で守る意識を持つようにしましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ