住宅ローンは何歳まで組める?完済時の平均年齢や年代別のポイント解説!

本記事では、住宅ローンは何歳まで組めるのか、実際のデータを用いて完済時の平均年齢はどれくらいなのかを解説します。また、年代別での住宅ローンを組むポイントも解説するため、ご自身の年齢に合わせて考えてみてください。

記事の目次

住宅ローンは何歳まで組める?

そもそも住宅ローンは何歳まで組めるのでしょうか。まずは金融機関の申し込み条件を確認していきましょう。

一般的には70歳未満が多い

多くの金融機関では住宅ローンの申し込み可能年齢を「満18歳以上70歳未満」としています。また、完済時年齢は「80歳未満」が一般的です。メガバンクやネット銀行の申し込み条件をまとめてみました。

| 金融機関名 | 申込時年齢 | 完済時年齢 |

|---|---|---|

| 三菱UFJ銀行 | 満18歳以上満71歳未満 | 満80歳未満 |

| 三井住友銀行 | 満18歳以上満71歳未満 | 満80歳未満 |

| みずほ銀行 | 満18歳以上満71歳未満 | 満81歳未満 |

| auじぶん銀行 | 満18歳以上満65歳未満 | 満80歳未満 |

| 住信SBIネット銀行 | 満18歳以上満65歳以下 | 満80歳未満 |

| ソニー銀行 | 満20歳以上満65歳未満 | 満85歳未満 |

ホームページの表記の仕方は金融機関によって異なりますが、メガバンクは70歳未満、ネット銀行は65歳未満としているところが多いようです。完済時年齢は多くの金融機関が80歳未満としています。もし、70歳で借りたとしても、80歳で完済できるように住宅ローンを組まなければなりません。

住宅ローンの審査で重視される完済時年齢

先ほど見たように、多くの金融機関が完済時年齢を80歳未満としていました。住宅ローンの審査でも完済時の年齢は重視されます。国土交通省の「令和4年度民間住宅ローンの実態に関する調査 結果報告書」によると、住宅ローンの審査項目で金融機関に一番多く挙げられていたのが、「完済時年齢」です。住宅ローンは高額な融資であるため、金融機関は貸し倒れを避けたいと考えています。住宅ローンの返済が高齢になると収入が減ってしまい、貸し倒れのリスクが高くなることから、完済時年齢を重視しているのです。

住宅ローンの年齢に関する平均データ

住宅ローンを借りた方は、どれくらいの年齢で契約したのでしょうか。また、完済時の年齢はどれくらいなのでしょうか。本章では実際のデータを見ていきましょう。

借入時の平均年齢

国土交通省の「令和4年度住宅市場動向調査報告書」によると、物件タイプ別に見た一次取得した世帯主の平均年齢は下表のとおりです。

| 物件の種類 | 平均年齢 |

|---|---|

| 注文住宅 | 39.5歳 |

| 分譲戸建住宅 | 37.5歳 |

| 分譲集合住宅 | 39.9歳 |

| 中古戸建住宅 | 43.6歳 |

| 中古集合住宅 | 43.7歳 |

表を見ると、新築では30代後半、中古では43歳前後となっています。30代〜40代は、結婚・出産を経験したり、収入が安定する時期にあたることから、マイホームを購入する方が多いようです。

完済時の平均年齢

完済時の平均年齢に関するデータはありませんが、借入時の平均年齢と住宅ローンの平均返済期間から予測することができます。先ほどの借入時の平均年齢に物件タイプ別の住宅ローン返済期間を合わせたものが下表です。

| 物件の種類 | 平均 年齢 |

返済 期間 |

算出した 完済時の年齢 |

|---|---|---|---|

| 注文住宅 (建築) |

39.5歳 | 32.8年 | 72.3歳 |

| 注文住宅 (土地) |

34.5年 | 74歳 | |

| 分譲戸建住宅 | 37.5歳 | 32.7年 | 70.2歳 |

| 分譲集合住宅 | 39.9歳 | 29.7年 | 69.6歳 |

| 中古戸建住宅 | 43.6歳 | 28.4年 | 72歳 |

| 中古集合住宅 | 43.7歳 | 28.5年 | 72.2歳 |

あくまでデータから予測される完済時の平均年齢ですが、多くが70歳を超えています。住宅ローンの返済期間は中古において30年を切っていますが、借入時の平均年齢が約43歳と高いため、結果として新築と大差ありません。65歳を定年と考えると、定年後も7〜8年は住宅ローンの返済が残っていると考えられるでしょう。

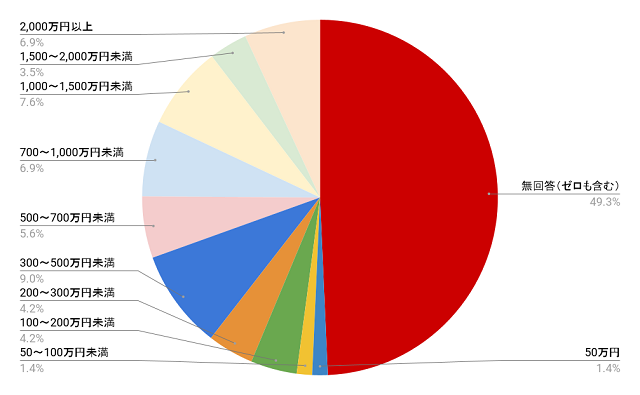

65歳時点での住宅ローンの平均残高

データ上ではどの物件タイプにおいても、70代で住宅ローンを完済していることがわかりました。それでは、多くの方が定年を迎える65歳では、住宅ローンがどれくらい残っているのでしょうか。

金融広報中央委員会の「 家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、60代での住宅ローン残高は次のようになっています。

なお、平均値は733万円、中央値は120万円です。中央値とは、データを数値の小さいほうから順に並べ、真ん中に来た数値のことです。平均値は極端に外れた数値があると、影響を受けてしまうため、中央値のほうが実態に合っていると考えられます。しかし、500万円以上あると回答した方は約30%いることから、60代でも現役の頃と同じように返済をしなければならない方も一定数いると考えられるでしょう。

【年代別】住宅ローンを組む際のポイント

何歳で住宅ローンを組むのかによって、気をつけなければならない点は異なります。本章では年代別に住宅ローンを組む際のポイントを解説します。

30代

30代は結婚や出産、子育てなどのライフイベントが重なりやすい時期です。子どもがいる場合は、進路や習い事など、どれくらいかけるかを考えたうえで、住宅ローンを組みましょう。子どもが小さいうちに繰上げ返済をする、もしくは独立したあとに返済額を増やすなどの工夫も考えられます。

また、今では転職も当たり前になり、勤続年数が短い方もいるでしょう。その場合は、希望する金額まで借り入れできない可能性があることも覚えておきましょう。

40代

40代はキャリアが形成され、収入も安定しやすくなる時期です。貯蓄が多ければ、頭金を多く入れると借入金額が減らせるため、月々の返済負担を減らせるでしょう。しかし、子どもがいる場合は、教育費にお金がかかる時期にもなります。これからの将来の支出や突発的な支出などを踏まえたうえで頭金を決めましょう。

もし退職までに完済を目指す場合は、返済期間が短くなるため、毎月の返済負担が大きくなります。あえて返済期間を長く組んで退職金で完済する、子どもが独立したあとに期間短縮型の繰上げ返済をするなどの工夫が必要でしょう。

50代

50代は、定年も意識しはじめる時期で、老後資金も確実に備えなければなりません。また、ある程度生涯年収が予想できること、加齢により病気を発症するリスクも高まることから、住宅ローン審査が厳しくなる傾向があります。審査に通りやすくするためにも、完済できる現実的な借入金額にしましょう。それだけでなく老後資金を踏まえたうえで、頭金を多めに入れることで返済能力があるとアピールできます。

60代

60代になると、定年退職を迎えて収入が減るため、住宅ローンを組むのが難しくなります。そのため、「リ・バース60」や親子ペアローンなど、60代でも利用しやすいローンを検討しましょう。「リ・バース60」とは、住宅金融支援機構と金融機関が提携して提供している、60歳以上を対象とした住宅ローンです。毎月利息のみを払い、契約者が亡くなった時に物件を売却する、もしくは相続人が一括返済することで元金を返済します。親子ペアローンとは、名前のとおり、親子が共同で住宅ローンを組みます。また、最初に親が住宅ローンを組み、一定期間後に子がそのローンを引き継ぐ親子リレーローンもあるため、ご家族と相談しながら検討しましょう。

無理のない住宅ローンを組むためのポイント

住宅ローンは契約して終わりではありません。完済するまでを見越して組む必要があります。ここでは無理のない住宅ローンを組むためのポイントを解説します。

金利のタイプを理解しておく

2024年3月19日、日本銀行はマイナス金利政策の解除を決めました。マイナス金利政策とは、金融機関が日本銀行に資金を預けたままにしておくと、金利を払わなければならない政策のことです。金融機関が企業への融資などに資金を促すようにするためにおこなわれていました。それが解除され、金利が引き上げられることになりました。住宅ローンの金利がどうなるか気になる方も多いことでしょう。金利は住宅ローンの返済にも大きな影響を与えるため、金利のタイプをしっかり理解しておきましょう。

変動金利

変動金利とは、経済状況に応じて金利が変動するタイプです。低金利であることから人気を集めています。しかし、金利が上昇すれば、返済額が増えるため、金利上昇にも耐えられるように住宅ローンを組むことが大切です。

固定金利

固定金利とは、借入期間中、同じ金利が適用されるタイプです。金利が一定で返済額も変わらないため、返済計画が立てやすくなっています。しかし、変動金利と比べて金利が高い傾向があります。

固定期間金利

固定期間金利とは、借入期間から一定期間、固定金利が適用されるタイプです。一定期間を過ぎたあとは金利タイプを選択できるものもあります。

諸費用がかかることを理解しておく

住宅ローンを契約する際には、手数料や保証料などの諸費用がかかることを理解しておきましょう。また、契約時だけでなく、月々の返済が始まったあとも、固定資産税や維持費がかかります。維持費とは、戸建てであれば修繕費、マンションであれば修繕積立金や管理費などです。目安として月々2〜3万円ほどかかるため、これらの費用を考慮して、住宅ローンの借入額を決めましょう。

ライフイベントを想定する

住宅ローンを組む際には、これからのライフイベントを想定しましょう。例えば、子どもがいる家庭であれば、進路によって教育費が変わります。老後の過ごし方も、「旅行に出かけたい」「家でゆっくり過ごしたい」などそれぞれ希望は異なるでしょう。これからのライフイベントにどれくらいの費用が必要なのかを計算したうえで、住宅にかけられる金額を決めることが大切です。ファイナンシャルプランナーなどの専門家に相談すると、より的確なアドバイスがもらえるでしょう。

まとめ

本記事では、住宅ローンが何歳まで組めるのかを解説しました。一般的に、メガバンクでは70歳未満、ネット銀行では65歳未満を申し込み条件としています。しかし、貸し倒れのリスクを避けるため、完済時年齢は80歳未満としている金融機関がほとんどです。住宅ローンを組むことはあくまでスタートです。完済できるよう、無理のない返済計画を立てる必要があります。年齢も大切な要素ですが、家族構成や家計状況、今後のライフプランなどを踏まえ、一人ひとりに合った住宅ローンを組みましょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ