マイホームはいつ買う?

消費税増税のメリット、デメリット

2019年10月に消費税8%から10%への引き上げが予定されています。住宅購入を検討している人にとっては、負担がどのぐらい増えるのか気になるところです。住宅取得のタイミングはいつ?抑えるべきポイントは?経過措置や消費税増税の支援制度はあるの?不動産コンサルタントの岡本郁雄氏に、消費税との賢い付き合い方を聞きました。

第3回 「すまい給付金」と「住宅資金贈与の非課税枠」に注目!

消費税の引上げにともない、住宅ローン控除のほかに「すまい給付金」や「住宅資金贈与の非課税枠」などの住宅購入の支援策の拡充が施されます。今回は、消費税8%時と消費税10%で変動する「すまい給付金」・「住宅資金贈与の非課税枠」について紹介します。

「すまい給付金」とは?

「すまい給付金」は、消費税引上げによる負担を軽減するため、現金を給付する制度です。「住宅ローン減税」は、支払っている所得税などから控除する仕組みのため、収入が低いとその効果が小さくなります。そこで、負担軽減効果が十分に及ばない方に適用されるのがこの制度です。収入によって給付額が変わる仕組みとなっていますが、「住宅ローン減税」とあわせて利用すると、消費税率引上げによる負担の軽減が図れます。

「すまい給付金」の対象となるには収入などの要件あり!

「すまい給付金」は、一定の要件を満たす住宅を取得していること、登記上の持分を保有していること、自分で居住し、収入が一定以下の方が対象です。

例えば、夫婦(妻は収入なし)及び中学生以下の子供が2人いるというモデル世帯の場合、夫の収入額の目安は、

① 消費税8%時 収入額の目安が510万円

② 消費税10%時 収入額の目安が775万円 となります。

また、住宅ローンを利用しないで住宅を取得する年齢が50才以上の方も対象となります。要件には、消費税10%時に収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)が追加されます。

- 不動産コンサルタントのワンポイント

- 「すまい給付金」が、消費税の引上げに伴い、拡充。

「住宅ローン控除」をフルに活用できない方にうれしい制度です!

マイホームを探す

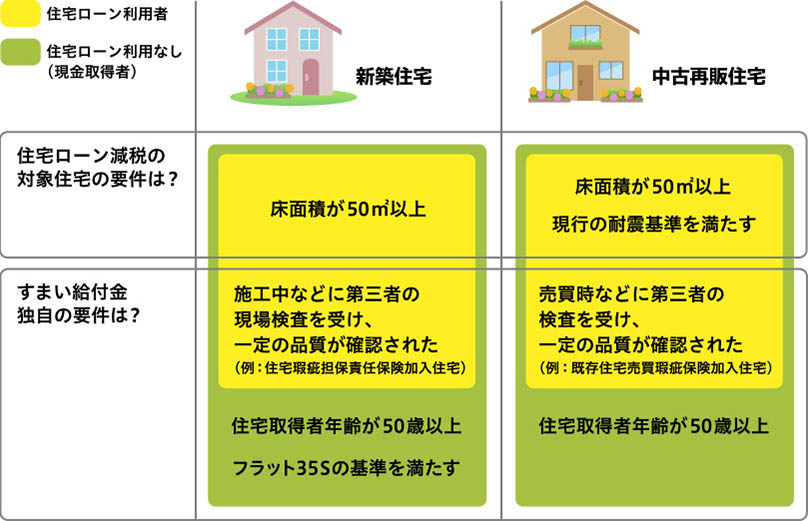

給付対象となる住宅の要件を検証しよう

「すまい給付金」の対象となるのは、2014年4月以降に引渡された住宅で、税制面での特例が措置される2021年12月までに入居が完了する住宅となります。

良質な住宅ストックの形成を促すという国の目的もあるため、住宅の質に関する一定の要件を満たすことが必要です。

中古住宅については、不動産事業者の再販物件など、消費税の課税対象となる住宅が対象となります。そのため、消費税が非課税の個人間売買の中古住宅は対象外です。

給付要件は、住宅取得に対して住宅ローンを利用しているか、利用していないか、取得する住宅が新築住宅であるか、中古再販住宅であるかにより異なります。

※申請は、住宅取得者になります(住宅事業者等による手続代行も可能)。入居後に給付申請書、確認書類をすまい給付金事務局へ郵送、または申請窓口へ持参して申請しましょう。

※申請には期限があり(引渡しを受けて1年以内、当面のあいだ1年3カ月に延長)給付金受領まで一定の期間がかかります。

- 不動産コンサルタントのワンポイント

- 新築住宅だけでなく、中古再販住宅も耐震性などの要件を満たせば利用可能です。

給付額は、年収によっても異なるので事前に確認しましょう。

マイホームを探す

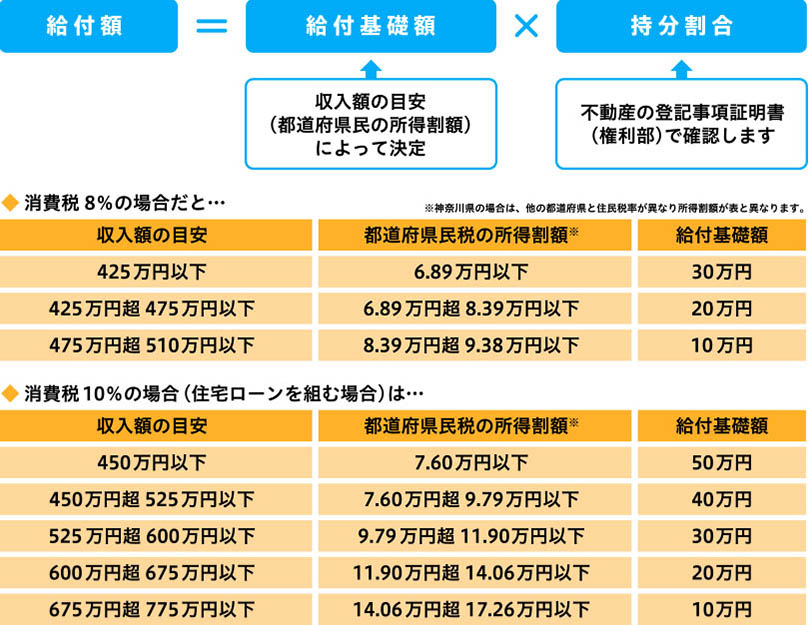

「すまい給付金」の給付額の目安は?

給付額は、住宅を取得する方の収入に応じて決まります。収入については、都道府県民税の所得割額に基づきます。また、給付基礎額は住宅取得時の消費税率に応じて設定が異なり、消費税10%時に給付基礎額が最大50万円に拡充されます。

また、共有の場合は不動産登記上の持分割合を給付基礎額に乗じた額(千円未満切り捨て)がそれぞれの給付額になります。

「すまい給付金」の給付額については、国土交通省の「すまい給付金」のホームページでシミュレーションできます。

▼すまい給付金サイト

http://sumai-kyufu.jp/

※神奈川県の場合は、他の都道府県と住民税率が異なり所得割額が表と異なります。

※平成29年度の税制改正により、平成30年度から政令指定都市に住む方は、都道府県と市区町村に納付する住民税(所得割)の配分が変わったため都道府県民税の所得割額の値の2分の1となります。

※収入額の目安は、夫婦及び中学生以下子供2人のモデル世帯(妻の収入なし)の収入です。

★表を参考に給付額をシミュレーション!(収入額の目安が440万円の場合)

夫婦及び中学生以下子供2人のモデル世帯(妻の収入なし)の年収440万円の方が消費税8%時に1人で購入した場合 給付基礎額20万円×100%=20万円が給付額になります。

また、例えば、夫婦及び中学生以下子供2人のモデル世帯(妻の収入なし)の年収440万円の方が消費税10%時に1人で購入した場合 給付基礎額50万円×100%=50万円が給付額になります。

「住宅資金贈与の非課税制度」をご存知ですか?

20歳以上(1月1日時点)の人が住宅取得資金の贈与を一定要件のもと父母や祖父母など直系尊属から受けた場合、贈与税が非課税となります(2021年12月31日まで)。非課税枠は、契約の締結日、住宅の種類、消費税率によって異なります。例えば、断熱性や耐震性に優れた省エネ等住宅は、非課税枠が拡充(500万)されていますので、確認しましょう。

「省エネ等住宅」とは、

・省エネ等基準(断熱等性能等級4、もしくは一次エネルギー消費量等級4以上であること)。

・耐震等級(構造躯体の倒壊等防止)2以上、もしくは免震建築物であること。

・高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅で、書類により証明されたもの。

「住宅資金贈与の非課税」制度は、暦年課税の基礎控除110万円と併用できるので効果的に親からの資金援助ができます。非課税の対象となるには、住宅の登記床面積が50㎡以上240㎡未満など一定の要件がありますので、国税庁のホームページ(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)を確認して上手に活用しましょう。

消費税率が8%の住宅の場合の非課税枠

| 住宅用家屋の新築等に係る契約締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 2016年1月1日~2020年3月31日 | 1,200万円 | 700万円 |

| 2020年4月1日~2021年3月31日 | 1,000万円 | 500万円 |

| 2021年4月1日~2021年12月31日 | 800万円 | 300万円 |

消費税率が10%の住宅の場合の非課税枠

| 住宅用家屋の新築等に係る契約締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 2019年4月1日~2020年3月31日 | 3,000万円 | 2,500万円 |

| 2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 |

- 不動産コンサルタントのワンポイント

- 父母や祖父母からの住宅取得資金は贈与税が非課税に!

暦年課税の基礎控除も併用可能。

「省エネ等住宅」なら非課税枠がさらに拡充されます。

さまざまな施策で魅力的な2019年の住まいの購入環境。

この機を活かして理想のマイホームを見つけてください。

不動産コンサルタント プロフィール

- 岡本郁雄(おかもといくお)

- ファイナンシャルプランナーCFP®、中小企業診断士、宅地建物取引士。不動産領域のコンサルタントとして、マーケティング業務、コンサルティング業務、住まいの選び方などに関する講演や執筆、メディア出演など幅広く活躍中。延べ3,000件超のマンションのモデルルームや現地を見学するなど不動産市場の動向に詳しい。神戸大学工学部卒。岡山県倉敷市生まれ。

マイホームを探す

他の記事を読む

-

- 第4回

- 「次世代住宅ポイント制度」が創設!

-

- 第4回

- 「次世代住宅ポイント制度」が創設!