引越し後の住民税はどこに払う?手続きは必要?免除方法や二重請求について解説

記事の目次

住民税とは?

住民税とは、各地方自治体における行政サービスに向けて、その地域に住む居住者個人が負担する税金です。各地域では学校教育や福祉施設の運営、ゴミ処理など、さまざまな行政サービスが提供されています。こうした行政サービスの運用資金となるのが住民税で、それぞれの地域に住む居住者同士で手分けして負担することで、必要な経費としてまかなっています。

ちなみに住民税は、一定の所得がある場合に課税されるものです。仮に学生で扶養に入っていたとしても、アルバイトなどで収入を得ている際には、年間所得が一定額を超えると住民税がかかるようになります。なお住民税は、前年の所得に応じて支払うので、去年の収入額によって課税の有無や税率が変わってきます。そのため新社会人では、例えば大学4年生時点で一定額以上の収入を得ていなければ、1年目には課税されずに2年目から支払いが始まるパターンも多々見られます。特に学生さんでは住民税が課税されていても、親御さんが代わりに支払ってくれているケースも珍しくないため、引越しで居住地が変わる時には念のため確認しておくのがおすすめです。

引越しする際、住民税に関する手続きは必要?

基本的に引越し時には、住民税の手続き自体は必要ありません。ただし転居による住民異動の手続きに紐付いて、住民税の支払い先が変わるように処理されるので、引越し時には必ず転入届・転出届や転居届の提出が必要です。

ちなみに住民異動の手続きは、引越し先に応じて異なります。大きく分けると、次のようなパターンがあります。

<異なる市区町村に引越しをする場合>

旧居がある転居元の地域で「転出届」を提出⇒新居がある転居先で「転入届」を提出

<同じ市区町村内で引越しをする場合>

居住地の地域にて「転居届」を提出

上記のように、転入届・転出届や転居届を提出すると、住民税の変更処理も自動的におこなわれる仕組みです。こうした住民異動の手続きをしておかないと、適切な行政サービスが受けられなかったり運転免許の更新ができなかったりなど、さまざまなトラブルにつながりかねません。場合によっては、5万円以下の罰金を科せられるケースもあるので、十分に注意しましょう。

引越し後の住民税はどこに払う?

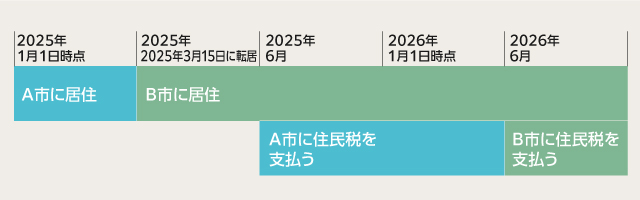

大前提として住民税は、その年の1月1日時点で住んでいる地域に支払います。そのためどのタイミングで引越しをしても、転居した年の住民税は、以前の市区町村に納税します。具体的なイメージとしては、以下のとおりです。

【2025年3月15日にA市からB市に転居した場合】

基本的に住民税の納税時期は、毎年6月・8月・10月・翌1月に発生します。例えば上記のように、2025年の途中で引越しをした場合、翌年の1月までは転居前の自治体に対して納税するのが通常です。そして引越しをした翌年の6月より、新居のある居住地で納税する流れになります。

もちろん仮に1月1日に引越しをして住民異動もできていれば、その年の住民税は、同年の6月から新居の居住地で納税できます。とはいえ1月2日~12月31日までの期間で引越しをすれば、その年の住民税は、転居前の居住地で支払うことになります。一般的に住民税は、転居したその年は引越し前、翌年6月から引越し後の自治体に納税すると覚えておきましょう。

引越し後の住民税はどうやって払う?

まず住民税の支払い方法は、大きく分けて特別徴収と普通徴収の2種類があります。特別徴収とは、会社などに雇用されている場合に、勤務先が従業員に代わって住民税を納める方法です。特別徴収では、毎月の給与から住民税を天引きして、勤務先が居住地に納税してくれる仕組みになっています。そのため勤務先による特別徴収なら、自治体から個人に請求が来ることはなく、直接的に自分で支払うことはありません。

一方で普通徴収とは、住んでいる自治体に対して、個人が直接的に納税します。普通徴収では、自治体から個人に納税通知書が郵送されてくるので、その書面をもとに住民税を納めます。なお普通徴収では、前述にもあるように、毎年6月・8月・10月・翌1月の全4期に分けて、納税通知書が送付されるのが一般的です。ちなみに普通徴収では、6月の第1期で年間分をまとめたり、毎期ごとに分けたり、状況に応じて支払い方法は選択できます。

ではここまでに見てきた住民税の徴収方法をふまえて、引越し後の支払いに向けてはどう対応すべきなのか、以下から詳しく見ていきましょう。

公務員や会社員の場合

公務員や会社員は、前述のうち、勤務先が代わりに納税する特別徴収となるのが基本です。引越し後も引き続き、勤務先から給与天引きで支払われるので、特に従業員個人で住民税関連の手続きなどをする必要はありません。ただし住民税に限らず、勤務先側ではさまざまな部分で住所変更の処理をしなければならないので、引越しをした際には必ず申告するようにしましょう。なお住所変更の申請方法などは、勤務先によって異なるので、一度確認してみましょう。

個人事業主やフリーターの場合

個人事業主は、会社に雇用されずに個人で事業を営んでいるため、自治体に直接支払う普通徴収で納税をします。先述のように引越し後は、住民異動の手続きがされていれば、住民税関連の届け出などは必要ありません。引き続き、自治体から送付される納税通知書に沿って支払いをしていきます。

またパートやアルバイト勤務をしているフリーターの場合、雇用はされているものの、税金が給与天引きされない例も多く見られます。こうしたケースも、個人事業主と同様に、普通徴収として自治体から納税通知書が送られてきます。個人事業主と同じく引越し後も引き続き、納税通知書をもとに支払いができれば問題ありません。

引越しと同時に転職したら住民税はどうやって払う?

引越しと同じタイミングで転職をした場合には、状況に応じて、住民税の支払い方法は異なります。なお引越しと同時の転職にともなう、住民税の支払い方法は、大きく分けて次のような3パターンが考えられます。

<前職の退職時に年間の住民税をまとめて納税>

特別徴収で納税している際には、毎月の給与から住民税が天引きされます。基本的に、退職時には年間の住民税を徴収しきれていない状態なので、最後の給与から残り分をまとめて天引きして納税してもらう方法があります。なお残った住民税の納税額が、最終月の給与額を超えてしまう時には、超過分のみ普通徴収にて従業員個人で支払います。

<転職先に引き継いで納税>

前職の勤務先より、特別徴収の異動手続きをしてもらうことで、次の転職先でも引き続き給与天引きで住民税を支払う方法もあります。この場合には、前職の勤務先に異動届を発行してもらうことが必要です。そして異動届を受け取ったら、次の転職先に提出し、特別徴収の手続きをしてもらいます。

<普通徴収で納税>

これまでに給与天引きされた分を除いて、その年に残っている住民税は、普通徴収にて個人で支払う方法もあります。前述の異動手続きをしないと、転居した年の住民税を特別徴収してもらうのはできませんが、翌年からは切り替えられるのが一般的です。先ほどの異動手続きがされなければ、退職すると自動的に普通徴収に変わるので、翌年分の特別徴収がはじまるまで個人で支払うこともできます。

住民税を二重請求される可能性は?

住民税は、各自治体の住民登録情報に紐付いて請求されるので、二重請求になることはありません。その年の1月1日時点で住民登録がされている居住者にしか請求されないため、仮に転出届や転入届などの手続きが漏れていても、二重請求はされない仕組みになっています。ただし転出届や転入届をはじめとした住民異動の手続きを忘れていると、先述のように罰金となる可能性があります。基本的に二重請求されることありませんが、住民税に関連する手続きを忘れていると、罰則などのトラブルにつながるので注意しましょう。

また反対に「普通徴収で誤って二重に納税してしまった」などの場合には、自治体より自動的に「過誤納金還付(充当)通知書」が送付されます。もし手違いで多く納税してしまったとしても、きちんと返金されるので心配はいりません。

住民税が払えない場合、免除できる?

住民税は一定の所得がある場合には、必ず支払う義務があります。ただし状況によっては、どうしても納税が難しいケースもあるかもしれません。では仮に住民税が支払えないとどうなるのか、免除してもらうことは可能なのか、以下から見ていきましょう。

住民税を滞納したらどうなる?

もし住民税を支払えずに滞納してしまうと、延滞税(延滞金)と呼ばれる利息が付き、結果的には納税額が増えてしまいます。滞納する期間が長くなる分、延滞税(延滞金)は高くなっていくので、基本的には期日までに支払えるようにしましょう。

ちなみに通常の住民税も延滞税(延滞金)も含めて、支払いをせずに放置していると、自治体より督促状が届きます。さらに督促状をそのままにしていると、銀行の預貯金や給与をはじめ、最終的には財産を差し押さえられてしまうため十分に注意しましょう。どうしても住民税の支払いが難しい時には、まずは自治体の市区町村役所に出向いて、どう対処すべきか相談するのがベストです。

住民税が免除される条件は?

基本的に住民税の支払いは義務化されていますが、場合によっては、行政の判断で住民税が免除されることも。各自治体で異なる部分もありますが、次のような条件に当てはまるケースでは、住民税が免除される可能性があります。

上記のいずれかに該当する例に限っては、住民税の免税を受けることが可能です。

引越し後の住民税についてよくある質問

ではここからは、引越しにともなう住民税の支払い方法について、特に注目しておきたいポイントをQ&A方式でまとめていきます。

引越し後の住民税はどこに納税する?

転居した年の1月1日時点において、居住地のあった自治体に納税します。そのため原則は、引越しをしたその年の住民税は、転居前の住所がある自治体に支払うのが通常です。そして引越しをした翌年より、新居のある自治体に納税します。

引越し後の住民税はどうやって納税する?

個人で普通徴収をしている場合、住民異動の手続きができていれば、新住所に納税通知書が届くのでそれにしたがって支払いをします。なお勤務先から給与天引きされる特別徴収の場合は、転居した年の住民税はそのまま引越し前の自治体に支払うので、特に変わらず自動的に納税されます。

住民税は免除できる?

一定の所得がある場合には、原則として住民税の免除はされません。ただし各自治体が定める条件に当てはまる状況に限っては、免税が認められるケースもあります。詳しくは、各自治体のホームページなどを確認してみましょう。

住民税は、その地域で生活するのに欠かせない税金です。なお引越しをすると居住地が変わるので、住民税の納税先も変更されますが、転居した年の支払い先には要注意。その年の1月1日時点で居住している自治体に支払うので、基本的に引越しをした翌年までは、転居前の地域に納税します。また引越しにともなって、住民税そのものに対する手続きはありませんが、住民異動の届出をしないと処理されない点も注意が必要です。ぜひ本記事を参考に、忘れずに住民税を納められるように備えておきましょう。

物件を探す

注文住宅を建てる