アパート経営における初期費用はどれくらい?内訳や相場、回収できるまでの期間を解説

本記事では、アパート経営における初期費用の内訳と相場を解説。また、初期費用を回収するまでに何年かかるのか、シミュレーションをおこないます。アパート経営は長期的な視点で資金計画を立てることが大切です。「こんなはずではなかった……」とならないためにも、費用を把握し、事前に綿密なシミュレーションをおこないましょう。

記事の目次

アパート建設にかかる初期費用と相場

アパートを建設する場合、初期費用はどれくらいかかるのでしょうか。建設する際の初期費用として、大きく3つの項目があります。それぞれ詳しく見ていきましょう。

本体工事費

本体工事費とは、アパートを建てるための工事にかかる費用。例えば、基礎や躯体部分、外装や内装、トイレ・浴室などの設備の工事が該当します。一般的に、全体でかかる費用の7〜8割を占めるとされています。例えば、6,000万円のアパートの場合は、約4,200万円〜4,800万円が本体工事費。なお、アパートの構造によっても建築費用は変化します。構造別での坪単価相場は次のとおりです。

| 構造 | 坪あたりの相場 |

|---|---|

| 木造 | 70万円〜 |

| 鉄骨造 | 80万円〜 |

| 鉄筋コンクリート造 | 100万円〜 |

50坪の木造アパートを建てる場合、建築費用は3,500万円程度となるでしょう。

付帯工事費

付帯工事費とは、アパートの本体工事以外にかかる工事費用のこと。具体的には、次のようなものがあります。

| 工事の項目 | 工事の内容 |

|---|---|

| 地盤改良工事 | 地盤が弱い場合に、地盤を改良するための工事 |

| 土地造成工事 | 土地を宅地として整備するための工事 ※土地を転用する場合や傾斜地にある場合は高額になる傾向がある |

| 外構工事 | フェンスや駐車場などアパートの外回りにかかる工事 |

| 電気・ガス・水道の引き込み工事 | 電気・ガス・水道が整備されていない場合に、土地に引き込むための工事 |

| 仮設工事 | 足場や仮説トイレなど、工事をスムーズに進めるために設ける工事 |

| 解体工事 | 土地に建物が残っている場合、その建物を取り壊すための費用 ※規模や構造によって費用が変わる |

これらを合わせて、本体工事費の20%程度かかるとされています。本体工事費が5,000万円とすると、1,000万円程度です。必要な工事や工事の内容によって、付帯工事費は変動します。都市部で単身者向けのアパートを建築する場合には駐車場を設置しないなど、ターゲットに合わせた工事をすることで、安く抑えられます。

その他諸費用

アパートを建築する際には、工事費以外にもさまざまな費用がかかります。項目と内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 建築確認申請等 手数料 |

建築確認や完了検査などの申請する手数料 |

| 不動産取得税 | 不動産を取得した際に、不動産がある都道府県から課される税金 |

| 登録免許税 | 不動産を登記する際に払う税金 |

| 印紙税 | ハウスメーカーと締結する工事契約書や、金融機関から借り入れる金銭消費貸借契約書に貼るもの |

| アパートローンの 融資手数料 |

アパートローンを組む際、金融機関に対して支払う事務手数料 |

| 火災保険料 ・地震保険料 |

アパートが火災や地震で損害を受けた際に、補償を受けるための保険料 |

| 水道分担金 | 水道の利用申し込みの際、自治体の水道局に支払う |

| 司法書士に 支払う報酬 |

不動産登記を司法書士に依頼した際の手数料 |

それぞれ詳しく見ていきましょう。

建築確認申請等手数料

アパートを建築する際には、建築確認や完了検査を受けなければなりません。手数料は、都道府県やアパートの床面積によって異なります。事前に地方自治体のホームページで確認しておきましょう。

不動産取得税

参考:国土交通省「不動産取得税に係る特例措置」

登録免許税

登録免許税とは、不動産を登記する際に払う税金です。具体的な計算式は次のとおりです。

- 所有権保存登記:固定資産税評価額 × 0.4%

また、アパートローンを借り入れる際には、抵当権を設定するため、抵当権設定の登記もおこないます。抵当権とは、投資家が万一不動産投資ローンの返済ができなくなった場合、金融機関が弁済を受けるための権利です。この場合の登録免許税の金額は次のとおり。

- 抵当権設定登記:負債額 × 0.4%

印紙税

契約書類の作成時には、印紙税法に基づいて納税が義務付けられています。アパート経営の際には、ハウスメーカーと締結する「工事契約書」や、アパートローン契約時の「金銭消費貸借契約書」などが該当。印紙税の税率は、契約金額に応じて、次のように定められています。

| 契約金額 | 印紙税額 (本則) |

税額(軽減後) ※2027年(令和9年) 3月31日まで |

|---|---|---|

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 12万円 | 6万円 |

なお、2027年(令和9年)3月31日までは、軽減措置が取られています。

アパートローンの融資事務手数料

アパートローンを借り入れる際に、金融機関へ支払う事務手数料です。融資事務手数料は借入金額に対して1〜3%程度。金融機関によって異なるため、事前に確認しておきましょう。

火災保険料・地震保険料

アパートが火事や地震で被災した場合、補償がなければ多額の負債を負ってしまうかもしれません。万一の場合、保険で補償を受けられるよう、火災保険や地震保険に加入します。本来は毎年支払うものですが、長期契約のほうが保険料が安く済むことから、初年度に数年分をまとめて契約することもあります。保険料は建物の構造や戸数、立地などによって決まりますが、年間20万円程度は見ておきましょう。また、地震保険は単独で加入できないため、火災保険とあわせて検討するようにしましょう。

水道分担金

司法書士に支払う報酬

不動産登記は必要な書類が多く、複雑なため、司法書士や行政書士に依頼することが一般的です。報酬料の相場は10〜20万円程度。事務所によって金額設定が異なるため、見積もりを複数取るといいでしょう。

保証料

アパートを購入する際、借入金額が高額になることから、保証会社による保証を付けるケースも。保証料は、アパートローンの借入金額や返済期間によって変化します。アパートローンの金利に上乗せする場合と、別途支払う場合があります。別途支払う場合、借入金額の2%程度が目安です。

頭金

アパート経営を始める際、頭金を用意しておくと安心です。目安は物件価格の10〜20%程度。自己資金を用意すれば、アパートローンの借入金額が抑えられ、経営時の負担が軽減できるでしょう。しかし、多く用意すればいいというものでもありません。手元の資金が必要以上に減ってしまうと、修繕費用などを捻出できない可能性があります。長期的な資金計画を立てたうえで、金額を決めましょう。

アパートの経営にかかる維持費用と目安

アパートは経営を始めてからも、さまざまな費用がかかります。維持費用がどのくらい必要なのか、費用の項目や金額の目安を押さえておきましょう。

管理費

管理費とは、アパートの管理業務を委託する不動産管理会社に支払うお金です。管理方式によっても異なり、全面委託する場合の相場は、家賃収入の5%程度。例えば家賃が8万円であれば、4,000円です。投資家から不動産管理会社がアパートを借り上げ入居者に貸し出すサブリースの場合は、家賃収入の15〜20%が相場です。

光熱費

共有部分の電気代や水道代なども負担しなければなりません。アパートの規模によっても異なりますが、目安としては1戸あたり1万円程度。また、インターネット回線を導入する場合は、その費用もかかります。建物の構造や回線の種類によって費用が異なるでしょう。

損害保険料

アパートの建設時にも各種保険に加入しますが、その後も定期的に支払いが発生します。1年ごとに更新する場合、更新のタイミングで保険料や補償内容の見直しが可能。火災保険料の相場は、アパートの立地や建物の構造によって異なります。複数の保険会社を比較し、検討するようにしましょう。

修繕費

アパートそのものや設備が故障したり、破損したりした場合に、修理するための費用も維持費用の一つです。築年数が経つにつれてかかるようになります。また、10年単位で屋根や外壁など大規模な修繕が必要です。国土交通省の「民間賃貸住宅の計画修繕ガイドブック」では、新築から30年目までの修繕費(木造10戸、1LDK〜2DK)は1戸あたり約216万円となっています。

修繕が必要な箇所を放置していると、退去者が発生したりなど、家賃収入が低下するかもしれません。修繕計画や費用を見越したうえで、経営を始めるようにしましょう。

リフォーム費

リフォーム費とは、入居者が退去したあと、次の入居者が快適に暮らせるよう原状回復するための費用です。例えば、壁や床の貼り替えや水回りのメンテナンスなどです。また、空室対策として間取りを変更するといったことも。内容によって金額が異なるため、目安は10万〜300万円程度と幅広くなっています。

税金

アパートや土地を所有すると、固定資産税や都市計画税がかかります。計算式はそれぞれ次のとおりです。

-

固定資産税 = 固定資産税評価額 × 1.4%

都市計画税 = 固定資産税評価額 × 0.3%(※)

※東京23区内の税率

都市計画税は、市街化区域内に土地やアパートを所有している方が対象。また、この0.3%の税率は自治体によって異なる場合があります。さらに、アパートを経営している場合、住宅用地の軽減措置が適用されます。1戸あたり200平方メートル以下の小規模用宅地の場合、固定資産税が6分の1、都市計画税が3分の1に減額されます。

アパートローンの返済

アパートローンの返済も忘れてはいけません。借入金額が大きければ、毎月の返済負担も重くなります。修繕や空室対策ができるよう、家賃収入に対する返済額が少なくなるように借り入れるようにしましょう。一般的に、返済比率は40〜50%が目安とされています。なお、アパートローンの利息は経費として計上できるため、忘れないようにしましょう。

仲介手数料

新たな入居者が決まった際、不動産管理会社に支払う手数料です。宅地建物取引業法によって、上限が定められています。具体的な計算式は次のとおり。

- 仲介手数料 = 家賃1カ月分 × 0.5 + 消費税

上限の範囲内で、不動産管理会社が自由に設定できます。不動産管理会社を検討する際には、仲介手数料についても確認しておきましょう。

アパート経営の初期費用は何年で回収できる?

アパート経営を始める際には、高額な初期費用がかかります。いったいどれくらいの期間で回収できるものなのでしょうか。本章では、回収できるまでの目安を解説し、回収できるまでのシミュレーションをおこないます。

初期費用を回収できるまでの期間の目安

一般的に、アパート経営における初期費用を回収できるまでの期間は10年が目安とされています。ただし、これはあくまで目安であり、さまざまな要因によって変化します。なぜなら、初期費用の金額も違えば、家賃収入も異なるからです。例えば、単身者向けとファミリー向けでは、部屋の規模や家賃が異なるでしょう。また、中古の場合は修繕費がかかり、収益が少ないかもしれません。アパート経営は長期的な視点でおこなうものであることを理解しておきましょう。

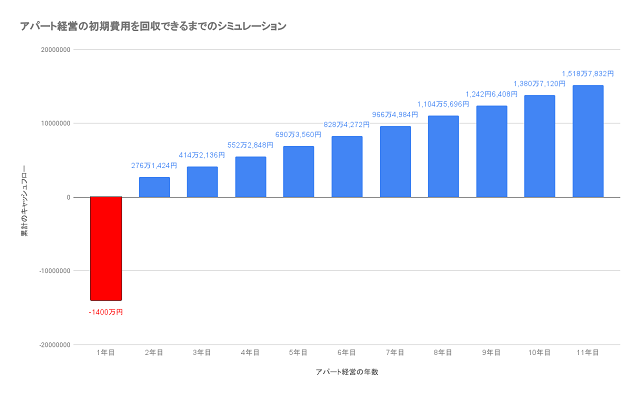

初期費用を回収できるまでのシミュレーション

アパート経営で収益を上げるためには、健全な経営をおこなうことが必要です。そのためには、資金計画のシミュレーションが欠かせません。本章では、初期費用を回収できるまでのシミュレーションをおこないます。なお、条件は次のとおりです。

| 戸 数 | 10戸 |

|---|---|

| 物件価格 | 4,800万円 |

| 初期費用(頭金を除く) | 800万円 |

| 頭 金 | 600万円 |

| 年間家賃収入 | 500万円 |

| 借入金額 | 4,200万円 |

| 金 利 | 2% |

| 借入期間 | 30年 |

| 諸経費率 | 20% |

| 空室率 | 15% |

まずは年間の収益から計算してみましょう。

空室率を15%としているため、年間の家賃収入は次のようになります。

500万円 × 85% = 425万円

次に、年間の必要経費を計算します。

諸経費 500万円 × 20% = 100万円

アパートローンの返済額は、不動産情報サイト アットホームの返済額試算でシミュレーションしたところ186万2,880円でした。

合計すると、下記になります。

100万円 + 186万2,880円 = 286万2,880円

この場合、年間の収益は次のとおりです。

425万円 - 286万2,880円 = 138万712円

今回のシミュレーションの結果では、11年目に初期費用と頭金を全額回収できました。今回はわかりやすくするために累計キャッシュフローをもとに計算しましたが、実際には大規模な修繕費もかかります。ご自身だけでは難しいため、不動産管理会社などの専門家と一緒にシミュレーションをおこないましょう。

アパート経営で押さえておきたいリスク

アパート経営ではリスクがともないます。しかし、事前に対策を講じることで、最低限に抑えることが可能です。リスクを最低限に抑えれば、初期費用を早く回収できるでしょう。本章では、アパート経営で押さえておきたいリスクを解説します。

空室リスク

アパート経営で最大のリスクともいえるのが「空室リスク」です。空室リスクとは、その名のとおり空室になり、家賃収入が減少すること。空室期間が長期化すれば、最悪の場合、経営が破綻してしまう可能性も。空室リスクには、次のような原因が考えられます。

- アパートの立地が悪い

- 設備が古い

アパートを建てる場合は、立地が大切です。駅から遠い場所や生活利便施設が周りにない場所などは、敬遠される傾向にあります。また、設備は新しいほうが入居希望者も集まりやすいでしょう。これらはあくまで一例です。入居者にとって住みやすいアパートにし、空室率を低く抑えることが、アパート経営の成功には不可欠です。

自然災害リスク

地球温暖化の影響により、台風やゲリラ豪雨などの自然災害が頻発しています。また、日本では地震も忘れてはなりません。これらの自然災害は、アパート経営においても大きなリスクです。建物が被災したり、退去者が出たりする可能性があります。自治体から発行されているハザードマップを確認し、影響を受けにくい立地を選びましょう。また、万一被災した場合に備え、火災保険や地震保険に加入することも大切です。

老朽化リスク

老朽化リスクとは、アパートが老朽化して修繕費が増えたり、空室率が上昇したりするリスクのことです。築年数が経てば、老朽化は避けられません。修繕費の負担を軽減するために、定期的なメンテナンスをおこなうことが重要です。また、信頼できる不動産管理会社に管理を任せることも大切です。しっかりした会社であれば、迅速に対応し、老朽化リスクを最低限に押さえられるでしょう。

金利上昇リスク

金利上昇リスクとは、アパートローンの金利が上昇し、返済負担が重くなるリスク。家賃収入に対するアパートローンの返済額が多くなるため、キャッシュフローが悪化する可能性があります。契約する際に固定金利を選択したり、繰上げ返済をすると金利上昇リスクが抑えられます。

アパートローンとは

アパート経営を始める際には、アパートローンを組むことが一般的です。初期費用を回収するためには、どれくらい借りるのか、どこから借りるのかもポイントとなります。本章では、金融機関の種類や融資限度額など、アパートローンの概要を解説します。

アパートローンを取り扱う金融機関

ローンと聞くと、銀行を思い浮かべる方が多いのではないでしょうか。アパートローンを取り扱う金融機関は複数あるため、違いを押さえておきましょう。

アパートローンを取り扱う金融機関は、主に次の5つです。

- 日本政策金融公庫

- 都市銀行

- 地方銀行

- 信用金庫・信用組合

- ノンバンク

それぞれ詳しく見ていきましょう。

日本政策金融公庫

「日本政策金融公庫」とは、日本政府が設立した法人です。中小企業や個人事業主などに対して、民間の金融機関が支援をおこなわない分野の融資を実施。固定金利で、担保がある場合には1.35〜3.15%と低金利で融資を受けられる点が特徴です。

都市銀行

都市銀行は大都市に本店を置き、全国に多数の支店を持つ金融機関を指します。具体的には、「三菱UFJ銀行」、「三井住友銀行」、「みずほ銀行」などが挙げられます。審査が厳しい一方、比較的低金利で高額な融資が受けられるでしょう。

地方銀行

地域に根付いた金融機関が地方銀行です。金融機関によって、営業エリア内に居住、もしくは購入予定物件が所在していなければ、融資を受けられないことも。例えば、茨城県に本店を置く「常陽銀行」では、アパートローンが利用できる方の条件として、次のように明記されています。

地方銀行の利用を検討する際は、事前に条件を確認しておきましょう。

信用金庫・信用組合

信用金庫とは、地域の方々が会員となり、地域の繁栄を図る相互扶助を目的とした協働組織の金融機関。信用組合も信用金庫と同様、協働組織の金融機関ですが、会員になるための資格が異なります。

地域の繁栄を図ることを目的としているため、地方銀行と同様、営業エリア内に居住、もしくは購入予定の物件が所在している場合に利用できます。都市銀行と比べ、アパートローンの審査もやさしいため、エリア内にある場合は利用を検討するといいでしょう。

ノンバンク

ノンバンクとは、お金を預かる業務をおこなわず、融資に特化した金融機関のこと。融資条件が低く設定されているため、アパートローンの審査に通過しやすい傾向にあります。しかし、金利が高い傾向にある点がデメリット。例えば、「セゾンファンデックス」の不動産投資ローンでは、3.75%〜5.15%となっています。メリット・デメリットがあるため、それぞれ理解したうえで、利用を検討しましょう。

アパートローンの融資限度額

アパートローンでは、どれくらいの金額を借り入れできるのでしょうか。年収やアパートの収益性などによって異なりますが、目安として年収の10倍〜30倍程度が融資限度額とされています。例えば年収500万円の場合、5,000万円〜1億5,000万円が融資限度額となります。しかし、これはあくまで目安であり、確実に返済できる金額とは異なります。事前に綿密な収支シミュレーションを立てましょう。

アパートローンを借り入れる際のポイント

アパートを経営する際には、アパートローンを借り入れることが一般的です。しかし、なかにはすでに住宅ローンやマイカーローンなど、他のローンを組んでいる方もいるでしょう。アパートローンは家賃収入から返済しますが、万一家賃収入が減ってしまった場合には家計から捻出しなければなりません。借り入れられる金額ではなく、無理なく返済できる金額で組むことが大切です。本章ではアパートローンを借り入れる際のポイントを解説します。

頭金の金額を決める

アパートローンを借り入れる際には、適切な頭金の金額を設定することが重要です。頭金が多いほど、借入金額が減少し、金利負担や返済負担を軽減できます。目安としては物件価格の10〜20%程度ですが、金融機関によっても異なります。また、頭金を入れすぎると、病気やケガで収入が減ってしまった時など、万一の際に対応できません。ある程度の資金は手元に残すようにしましょう。

金利タイプを決める

アパートローンの金利には大きく3つのタイプがあります。

- 固定金利:金利が固定される

- 期間固定金利:2年、5年など指定した期間の金利が固定される

- 変動金利:市場の金利に合わせて金利が変動する

固定金利や期間固定金利が、金利が固定されることから、毎月のアパートローンの返済額が安定します。そのため、返済計画も立てやすいでしょう。しかし、金利が高い傾向にあります。一方、変動金利は市場の金利に合わせて変動するため、金利が上昇した場合、返済負担が重くなります。しかし、金利水準が低い傾向にあります。それぞれメリット・デメリットがあるため、よく検討したうえで判断しましょう。

返済期間を考慮する

アパートローンの返済期間も、よく考慮しましょう。アパートローンの返済期間は、大きく次の2つの要素で決まります。

- アパートの法定耐用年数

- アパートローンの完済時の年齢

法定耐用年数とは、税法における建物の耐用年数のこと。建物は時間が経つと、資産価値が減っていきます。その資産価値がなくなるまでの期間のことです。建物の構造によって、法定耐用年数は次のように定められています。

| 建物の構造 | 法定耐用年数 |

|---|---|

| 鉄骨鉄筋コンクリート造(SRC造) 鉄筋コンクリート造(RC造) |

47年 |

| 金属造(4mmを超えるもの) | 34年 |

| 木造 | 22年 |

| 木骨モルタル造のもの | 20年 |

※2007年(平成19年)4月1日以降取得のもの

参考:国税庁 減価償却資産の償却率表[PDF]

アパートローンの返済期間は、これらの法定耐用年数より、短く設定されることが一般的。また、アパートローンの完済時の年齢も考慮され、およそ80歳から85歳までと定められています。返済期間が長いと、月々の返済負担は抑えられますが、総返済額が増える点に注意しましょう。反対に、返済期間が短くなると、家賃収入に対するアパートローンの返済比率が高くなり、場合によっては修繕などの対応ができなくなる恐れも。収支計画から、無理なく返済できる金額を考え、返済期間を設定しましょう。

複数の金融機関を比較検討する

アパートローンを決める際には、複数の金融機関を比較検討しましょう。リスクヘッジの点でも、複数の金融機関を検討することがおすすめ。審査基準は金融機関によって異なるため、同じ条件でも審査に通るところ、通らないところが出てくる可能性があります。もし複数の金融機関の審査に通れば、金利や手数料など、複数を比較することで、自分に合ったアパートローンを選べるでしょう。

まとめ

本記事では、アパート経営における初期費用の内訳や相場、回収できるまでの期間などを解説しました。アパートを建設する場合には、高額な初期費用がかかります。確実に回収するためには、リスクを考慮したうえで、綿密なシミュレーションが欠かせません。また、無理のない範囲でアパートローンを借り入れることも重要です。ご紹介したポイントを踏まえたうえで、資金計画を立て、健全なアパート経営を目指しましょう。

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ