元金均等返済と元利均等返済の違いは?メリット・デメリットや向いている人を解説

記事の目次

住宅ローンの返済方法の種類

住宅ローンの返済額は、元金と利息から成り立っています。元金とは元のお金、つまり「借りたお金」のこと。利息とは、お金を貸してくれた金融機関に対して支払うお金です。この住宅ローンを返済する方法に、元金均等返済と元利均等返済の2つがあります。それぞれ詳しくみていきましょう。

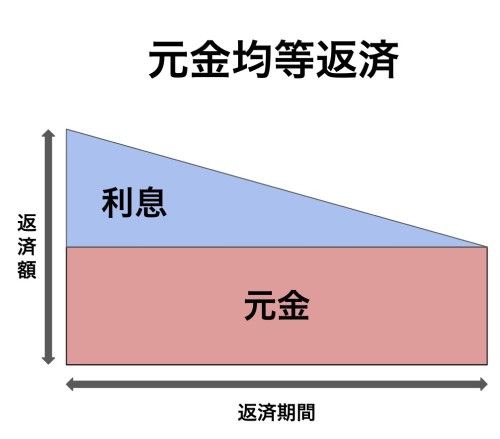

元金均等返済とは

元金均等返済とは、毎月の元金返済額が一定で、返済が進むにつれて利息が減る返済方法です。利息は元金が多いほどかかるため、元金が減っていくと利息も少なくなります。結果として、住宅ローンの総返済額を抑えられます。

元金均等返済のメリット・デメリット

元金均等返済のメリットは、先述したように、元金の減りが一定で利息もそれに応じて少なくなることから、元利均等返済よりも総返済額が抑えられる点です。しかし、利息は住宅ローンの残高をもとに計算されるため、元金が多い借入当初の返済負担は重くなります。

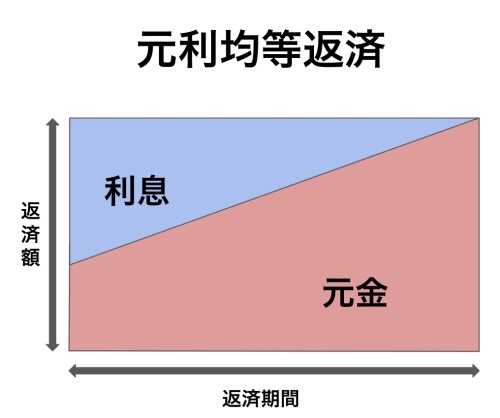

元利均等返済とは

元利均等返済とは、毎月の返済額が一定の返済方法です。住宅ローンの返済額が常に一定であるため、返済計画が立てやすく、家計管理もしやすい点が魅力です。

元利均等返済のメリット・デメリット

住宅ローンの返済額が常に一定であることから、返済計画が立てやすいです。例えばお子さんがいる場合、高校受験や大学進学などで教育費のピークを迎えても、住宅ローンの返済額が一定であれば、見通しが立てやすいでしょう。

また、元金均等返済と違い、返済当初の返済負担を軽減できる点もメリット。しかし、返済当初は利息の割合が多い分、元金の減りが遅くなります。元金の減りが遅ければ、その分利息もかかるため、総返済額は元金均等返済よりも多くなります。どちらもメリット・デメリットがあるため、それぞれを理解したうえで、よく検討しましょう。

元金均等返済と元利均等返済の返済シミュレーションの比較

住宅ローンの返済方法の違いによって、返済額はどのように変わるのでしょうか。わかりやすくするために、元金均等返済と元利均等返済のそれぞれでシミュレーションをおこないました。なお、条件はどちらも次のとおりです。

<条件>

借入金額:3,500万円

返済期間:35年

借入金利:1.85%(全期間固定)

元金均等返済のシミュレーション

下表は、毎月一定額の元金を返済する、元金均等返済のシミュレーション結果です。

| 元金均等返済 | 月々の 返済額 |

元金 | 利息 |

|---|---|---|---|

| 初回の返済額 | 13万7,291円 | 8万3,333円 | 5万3,958円 |

| 10年目の 返済額 |

12万2,003円 | 8万3,333円 | 3万8,670円 |

| 20年目の 返済額 |

10万6,586円 | 8万3,333円 | 2万3,253円 |

| 30年目の 返済額 |

9万1,169円 | 8万3,333円 | 7,836円 |

| 35年目の 返済額 |

8万3,601円 | 8万3,473円 | 128円 |

| 総返済額 | 4,635万 8,064円 |

3,500万円 | 1,135万 8,064円 |

元金は毎月固定で8万3,333円となり、初回は住宅ローン残高が多いことから利息も増え、月々の返済額は13万7,291円となっています。しかし、返済が進むにつれて利息も減っていき、最後の返済額は8万3,601円となりました。

元利均等返済のシミュレーション

次に、毎月の返済額が一定である、元利均等返済のシミュレーション結果を見てみましょう。

| 元利均等返済 | 月々の 返済額 |

元金 | 利息 |

|---|---|---|---|

| 初回の返済額 | 11万3,265円 | 5万9,307円 | 5万3,958円 |

| 10年目の 返済額 |

11万3,265円 | 7万1,239円 | 4万2,026円 |

| 20年目の 返済額 |

11万3,265円 | 8万5,704円 | 2万7,561円 |

| 30年目の 返済額 |

11万3,265円 | 10万3,106円 | 1万159円 |

| 35年目の 返済額 |

11万3,265円 | 11万3,313円 | 174円 |

| 総返済額 | 4,757万 1,522円 |

3,500万円 | 1,257万 1,522円 |

住宅ローンの返済額は11万3,625円で一定となっています。初回における返済額の内訳を見ると、元金のほうがわずかに多くなっていますが、元金と利息の割合が同じぐらいであることがわかります。返済が進むにつれて、元金の割合が増えていきますが、利息の減り具合が元金均等返済よりも緩やかです。元金均等返済と比較して、利息の返済総額は120万円ほど多くなりました。

住宅ローンの返済方法の選び方

元金均等返済と元利均等返済の違いを見てきましたが、どちらを選べばよいのでしょうか。本章では、住宅ローンの返済方法の選び方を解説します。

ライフプランに合わせて選ぶ

1つ目は、ライフプランに合わせて選ぶ方法です。子どもの教育費や老後の生活費など将来見込まれる大きな支出に合わせて、どちらが適切かを考えてみましょう。もし、これから子どもが生まれ、働き手が一人になる場合は、返済額が一定の元利均等返済が適しているかもしれません。個々の収入や他の借入状況によっても異なるため、今後のライフプランを踏まえて選択することが大切です。

シミュレーションで比較検討する

住宅ローンの返済方法を選ぶ際には、シミュレーションで比較検討をおこないましょう。前章でもシミュレーションをおこないましたが、返済方法だけでなく、借入金額や返済期間、金利などにより月々の返済額は変化します。まずはご自身の家計から、住宅に充てられる金額はいくらなのかを考えてみましょう。その金額から、完済まで安定して返済できる方法はどちらなのかを考えます。不動産情報サイト アットホームの「返済額試算」では、返済シミュレーションができます。ただし、元利均等方式のみとなるため注意しましょう。

元金均等返済に向いている人

元金均等返済は、借入当初の返済額は多くなりますが、返済が進むにつれて少なくなっていきます。それでは、どのような方が元金均等返済に向いているのでしょうか。それぞれ詳しく解説します。

総返済額を減らしたい人

元金均等返済は、住宅ローンの総返済額を減らしたい方におすすめです。シミュレーションで見たように、毎月の返済額は変動しますが、長期的に見ると、元利均等返済よりも総返済額を抑えられます。

ただし、返済当初の経済的負担は重くなるため、現在の家計状況を踏まえたうえで判断しましょう。総返済額を減らしたいからといって無理に元金均等返済を選択すると、急な支出が発生した際に、返済が滞るおそれがあります。そのため、収入に余裕がある方の選択肢となるでしょう。

定年退職後も住宅ローンの返済が続く人

住宅ローンの返済が定年退職後も続く方は、元金均等返済がおすすめです。繰り返しになりますが、元金均等返済では返済が進むにつれて、返済額も減っていきます。定年退職後は収入が減ることが予想されますが、住宅ローンの返済額も少なくなっているため、無理なく返済を続けられるでしょう。ただし、定年退職後の収入がどれくらいになるのか、見込みを立てておかなければなりません。経済的な余裕がある時に繰り上げ返済をすれば、定年退職をする前に完済も可能となるでしょう。

将来的に売却する予定のある人

将来、住宅を売却する予定がある方も、元金均等返済がおすすめです。住宅を売却する際は抵当権を外すため、住宅ローンを完済しなければなりません。抵当権とは、住宅ローンの返済が滞った場合に、金融機関が住宅を売却して、ローンの債権を回収する権利のこと。住宅を売却する際の理想は、売却益で住宅ローンを完済することです。しかし、売却価格が低かったり、住宅ローンの残債が多かったりすると、売却益で住宅ローンの残債を完済できない「オーバーローン」が発生します。元金均等返済の場合、常に元金を一定額で返済していくため、元利均等返済よりもオーバーローンが発生する確率が低くなります。

元利均等返済に向いている人

次に、一定の金額を返済する元利均等返済に向いている方を見ていきましょう。

家計管理をわかりやすくしたい人

元利均等返済は、家計管理をシンプルにしたい方に向いています。毎月の返済額が変わらないため、支出を把握しやすく、他の支出とのバランスを取りやすくなります。しかし、シミュレーションしたように、返済当初は利息の負担が多く元金の減りが遅いことから、総返済額は増えてしまいます。どちらがいいのかよく検討したうえで決めましょう。

返済当初の返済額を抑えたい人

返済当初の返済額を抑えたい方にも、元利均等返済が向いています。特に住宅購入直後は、引越し費用や家具・家電の購入費などのまとまった支出が発生しやすくなります。このようなまとまった支出があった時でも、毎月の返済額が変わらなければ管理もしやすく、精神的な負担も軽減できるでしょう。また、転職して間もない方や20代で収入が安定していない方にも、元利均等返済が向いているでしょう。

まとめ

本記事では、住宅ローンの返済方法である「元金均等返済」と「元利均等返済」の違いを解説しました。住宅ローンの返済額は元金と利息から成り立っており、返済方法によって2つの割合が異なります。元金均等返済は元金が一定で、元金が多い返済当初は、利息も増えることから返済額は多くなります。一方、元利均等返済は常に返済額が一定で、返済当初は利息の割合が多くなっています。それぞれメリット・デメリットがあるため、違いをよく押さえたうえで判断しましょう。

物件を探す

執筆者

民辻 伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ