住宅ローンの繰り上げ返済はしないほうがいい?言われる理由やメリットを解説

そこで本記事では、住宅ローンの繰り上げ返済に関する基本的な知識をはじめ、繰り上げ返済をするメリットやデメリットを解説します。シミュレーションもおこなうので、ご自身の場合はどうなるのかも考えてみましょう。

記事の目次

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済とは、毎月の返済額とは別にまとまった金額を返済することです。まとまった金額を返済することで、住宅ローンの残債が減り、将来負担する予定だった利息も減るため、総返済額を抑えられます。繰り上げ返済には大きく2種類あります。それぞれ詳しく見ていきましょう。

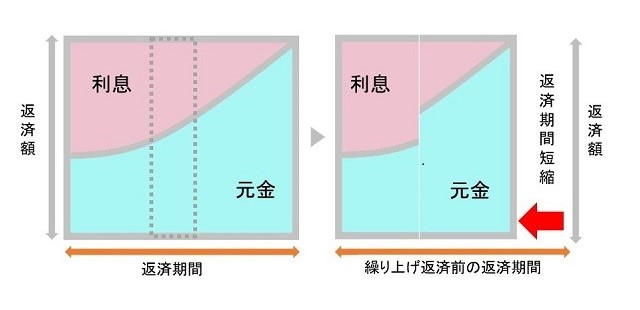

期間短縮型

期間短縮型とは、住宅ローンの返済期間を短縮できる方法です。この場合、毎月の返済額は変わりません。次の条件で、期間短縮型で繰り上げ返済をした場合、どれくらい短縮できるのかをシミュレーションしてみましょう。

<条件>

借入金額:3,000万円

返済期間:35年

金利:2.03%(全期間固定)

返済方式:元利均等返済

繰り上げ返済時期:返済開始から5年後

繰り上げ返済金額:200万円

| 期間短縮型 | 繰り上げ返済 しなかった場合 |

繰り上げ返済 した場合 |

|---|---|---|

| 月々の返済額 | 9万9,841円 | 9万9,841円 |

| 総返済額 | 4,193万3,220円 | 4,039万6,093円 |

| 残存返済期間 | 30年 | 27年1カ月 |

繰り上げ返済しなかった場合と比較して、3年近く返済期間を短縮できました。また、返済期間が短くなったことで、利息負担も減り、総返済額も抑えられています。

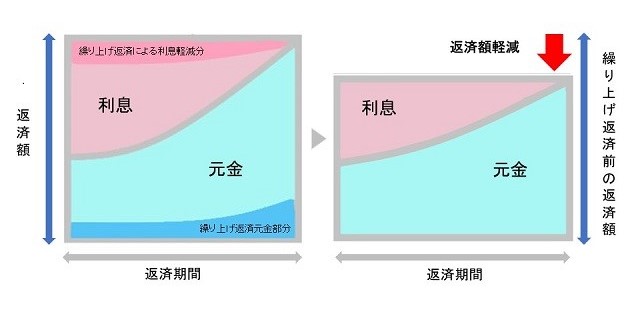

返済額軽減型

返済額軽減型とは、月々の返済額を抑える方法です。先ほどの期間短縮型と異なり、返済期間は変わりません。それでは、返済額軽減型で繰り上げ返済をした場合、どれくらい返済額が減るのかをシミュレーションしてみましょう。わかりやすくするため、条件は期間短縮型と同じです。

<条件>

借入金額:3,000万円

返済期間:35年

金利:2.03%(全期間固定)

返済方式:元利均等返済

繰り上げ返済時期:5年後

繰り上げ返済金額:200万円

| 返済額軽減型 | 繰り上げ返済 しなかった場合 |

繰り上げ返済 した場合 |

|---|---|---|

| 月々の返済額 | 9万9,841円 | 9万2,418円 |

| 総返済額 | 4,193万3,220円 | 4,126万940円 |

| 残存返済期間 | 30年 | 30年 |

返済額軽減型で繰り上げ返済をした場合、月々の返済額が約7,400円抑えられます。繰り上げ返済をしなかった場合と比較すると、利息の負担が軽減されて総返済額も下がっています。しかし、期間短縮型と比較すると、利息の軽減効果は低いことがわかるでしょう。

住宅ローンを繰り上げ返済するメリット

住宅ローンを繰り上げ返済するメリットは、何なのでしょうか。本章では2つのメリットを解説します。

利息負担が軽減される

住宅ローンの繰り上げ返済をするメリットは、利息負担が軽減されることです。期間短縮型、返済額軽減型のどちらでも、まとまった金額を返済することで元金が減るため、利息負担が軽減されます。また、先ほどのシミュレーションで見たように、利息負担が減るため、総返済額も抑えられます。ただし、先述したように、期間短縮型のほうが利息の軽減効果が高くなることを理解しておきましょう。

他の資金計画に余裕が生まれやすくなる

繰り上げ返済をすることで、他の資金計画に余裕が生まれやすくなる点もメリットです。住宅ローンの残債を減らすことで、教育費や老後の生活費など、他の資金計画に余裕が生まれやすくなります。例えば、数年後に子どもの大学進学を控えていて、少しでも月々の返済額を低くしたい時には、返済額軽減型が適しているでしょう。

一方、定年退職時までに住宅ローンを完済したい場合には、期間短縮型が適しているでしょう。完済時期を早められるため、定年退職後の収入が減少したあとに、住宅ローンの返済に悩まされる心配もありません。繰り上げ返済をし、住宅ローンを早めに完済することで、老後の生活費を確保しやすくなるでしょう。繰り上げ返済をすることで、他の資金計画に余裕が生まれやすくなる点はメリットです。

住宅ローンの繰り上げ返済をしないほうがいい理由

住宅ローンの繰り上げ返済には、利息負担が軽減される、他の資金計画に余裕が生まれるといったメリットがあります。しかし、一方で「繰り上げ返済をしないほうがいい」と主張する方がいることも事実です。それでは、なぜ繰り上げ返済をしないほうがいいのか、そう言われる理由を解説します。

手元の資金が減る

繰り上げ返済をしないほうがいいと言われる理由の1つ目は、手元の資金が減るからです。例えば、車を購入する予定や、子どもの進学が間近に控えていたりする場合、手元にまとまった資金を残しておく必要があります。早く住宅ローンを返したいからといって、資金を必要以上に繰り上げ返済に充ててしまうと、いざという時に支払えない可能性も。一番お金がかかる時期や、どれくらいの金額が必要なのかを把握し、手元に残しておく資金はいくらにするのかを考えておきましょう。

住宅ローンの控除額が減る可能性がある

住宅ローンの控除額が減る可能性がある点も、繰り上げ返済をしないほうがいいと言われる理由です。住宅ローン控除は一定の要件を満たすと、所得税や住民税から税金が控除されます。控除額は、年末時点での住宅ローンの残債をもとに計算するため、繰り上げ返済をして残債を減らすと、控除額も低くなることに。

また、住宅ローン控除は、ローンの返済期間が10年以上なければ受けられません。控除の恩恵を受けたい場合は、繰り上げ返済したあとの返済期間が10年を下回らないように気を付けましょう。

団体信用生命保険の効果が薄くなる

住宅ローンの繰り上げ返済をしないほうがいいと言われる理由として、団体信用生命保険(以降、団信)の効果が薄くなることも挙げられます。団信とは、契約者が死亡したり、高度障害になった場合に、残りのローンを保険金で支払ってくれる保険のこと。

繰り上げ返済をすると、この団信の保障額も減ることになり、いざという時に手元の資金では足りない可能性もあります。例えば、手元の資金が700万円あり、300万円を繰り上げ返済に充てたとしましょう。もしその直後に契約者が亡くなってしまった場合、手元の資金は400万円になってしまいます。繰り上げ返済をせずにいれば、団信によって住宅ローンの残債はなくなり、かつ手元の資金も700万円のままで済みます。このように、繰り上げ返済をすると、団信の効果が薄れてしまう点がデメリットです。

住宅ローンの金利が低く設定されている

住宅ローンの金利が低く設定されていることも、繰り上げ返済をしないほうがいいと言われる理由のひとつです。繰り上げ返済をするメリットとして、利息負担が軽減されることを挙げました。しかし、もともと住宅ローンは低金利であり、プランによっては1%を下回るものもあります。低金利であるため、繰り上げ返済による利息負担の軽減も限定的なものとなります。

場合によっては、繰り上げ返済ではなく資産運用に回したほうが、資産形成に有利になるケースも考えられます。例えば、株式投資や投資信託などで、住宅ローンの金利以上の利回りが得られれば、繰り上げ返済によるメリットを大きく上回るでしょう。ただし、投資にはリスクがともなうため、元本割れする可能性もあります。資産運用は、仕組みやリスクをよく理解したうえで始めましょう。

住宅ローンの繰り上げ返済はいくら貯まったらする?

住宅ローンの繰り上げ返済を検討されている方は、いくら貯まったらすべきなのか、悩んでいる方もいるでしょう。住宅ローンの金利や返済期間、今後の出費の予定など、さまざまな観点から考慮しなければならないため、一概に「いくら貯まったら」とは答えられません。本章では一つの参考として、5年連続で繰り上げ返済をした場合と、5年後にまとめて繰り上げ返済する場合で、どのように変化するのかを見ていきましょう。

返済開始から5年続けて繰り上げ返済をする場合

まずは、5年続けて繰り上げ返済する場合を見ていきましょう。なお、条件は次のとおりです。

<条件>

借入金額:4,000万円

返済期間:35年

金利:2.03%(全期間固定)

返済方式:元利均等返済

繰り上げ返済時期:返済開始直後から5年連続

繰り上げ返済金額:50万円/回(合計:250万円)

| 5年連続で 返済した場合 |

繰り上げ返済 しなかった場合 |

繰り上げ返済 した場合 |

|---|---|---|

| 総利息額 | 1,591万976円 | 1,367万6,022円 |

| 総返済額 | 5,591万976円 | 5,367万6,022円 |

| 残存返済期間 | 35年 | 32年 |

今回の場合、繰り上げ返済をすることで減らせた利息の金額は約223万円でした。また、返済期間も3年短縮できました。

5年後にまとめて繰り上げ返済をする場合

それでは、5年後にまとめて繰り上げ返済する場合を見ていきましょう。借入金額や返済期間などの条件は、先ほどと同様で、繰り上げ返済の回数のみが違います。

<条件>

借入金額:4,000万円

返済期間:35年

金利:2.03%(全期間固定)

返済方式:元利均等返済

繰り上げ返済時期:返済開始から5年後に1回

繰り上げ返済金額:250万円/回

| 5年後に まとめて 返済した場合 |

繰り上げ返済 しなかった場合 |

繰り上げ返済 した場合 |

|---|---|---|

| 総利息額 | 1,591万976円 | 1,394万9,574円 |

| 総返済額 | 5,591万976円 | 5,394万9,574円 |

| 残存返済期間 | 35年 | 32年2カ月 |

繰り上げ返済しなかった場合と比較して、利息が約196万円減りました。しかし、返済開始直後から5年続けて返済する場合と比較すると、利息が約27万円増えていることがわかります。これは、5年続けて返済するほうが元本の減りが早い分、利息も減るためです。繰り上げ返済をする際には、諸費用がかかる場合もあるため、事前にシミュレーションしたうえでおこないましょう。

住宅ローンの繰り上げ返済をしないほうがいいケース

住宅ローンの繰り上げ返済には、メリット・デメリットの両方があります。それでは、どういう場合にしないほうがいいのでしょうか。本章では3つのケースをご紹介します。

まとまった出費をする予定がある場合

まとまった出費をする予定がある場合、住宅ローンの繰り上げ返済は避けたほうがいいでしょう。繰り上げ返済をしてしまうと、手元の資金が減り、ライフイベントに対応できなくなるおそれがあります。ライフイベントには、子どもの進学や車検代など、資金が必要となる期間がわかるものがあります。まとまった出費の予定がある場合には、それに対応できるよう残しておきましょう。また、病気や失業、妊娠・出産など、いつ起こるか予測ができないものも。それらにも対応できるよう、最低限の資金は必ず手元に残しておくようにしましょう。

低金利の住宅ローンを組んでいる場合

もともと組んでいる住宅ローンの金利が低い場合も、繰り上げ返済をしないほうがいいでしょう。繰り返しになりますが、金利が低いほど、繰り上げ返済によって軽減できる利息は少なくなります。繰り上げ返済よりも、資産運用に回したほうがより高いリターンを得られる可能性があります。ただし、投資にはリスクがともなうため、余剰資金でおこなうようにしましょう。

住宅ローン控除を受けている場合

住宅ローン控除を受けている場合も、繰り上げ返済をしないほうがいいでしょう。住宅ローン控除額は、年末時点での住宅ローンの残債をもとに計算します。そのため、繰り上げ返済をすると残債が減り、控除額も減ってしまう可能性があります。しかし、控除の適用期間が過ぎた場合は、繰り上げ返済を検討してもいいでしょう。

まとめ

本記事では、住宅ローンの繰り上げ返済をしないほうがいいとされる理由を解説しました。住宅ローンは低金利であることから、繰り上げ返済をした場合、軽減される利息が限定的です。また、手元の資金や住宅ローン控除の控除額が減るといったデメリットもあります。しかし、現在の家計に占める住宅ローンの返済額の割合が多いと感じる場合や、完済をできるだけ早めたい場合には有効です。住宅ローンを繰り上げ返済する場合には、現在の家計状況だけでなく、教育費や老後の生活費など、将来的な資金計画も踏まえたうえで検討しなければなりません。ファイナンシャルプランナーなどの専門家に相談するなどして、無理のない繰り上げ返済をおこないましょう。

物件を探す

執筆者

民辻 伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ