住宅ローンはがん診断で免除になる?がん団信の内容と免除の可能性を考察!

本記事では、がんになったら住宅ローン返済は免除になるのか、がん団信の内容と適用条件を解説しています。また、がんになって住宅ローンが免除になる可能性はどのくらいなのかもわかりやすく解説しています。

記事の目次

住宅ローンはがん診断で必ず免除になる?

住宅ローンはがん診断を受ければ、必ず免除になるのでしょうか?結論として、がんと診断されても免除にならない場合はあります。以下、理由を説明していきます。

まず、がんで住宅ローンが免除になるためには、がんが保障対象の団体信用生命保保障(団信)を利用するか、がん特約を付加する必要があります。

団信とは、債務者がローンの返済中に死亡や高度障害状態になった場合、残っている債務を支払うための保険です。これにより、債務者の家族や共同債務者は借金を相続しないで済み、経済的な負担を軽減できます。

これまでの団信は、死亡と高度障害のみが保障対象でしたが、近年ではがんやその他の重い病気に罹患した時でも適用される団信が提供されています。

がん罹患時に住宅ローンが免除になるためには、がん保障のある団信を選ぶ必要があります。

- 住宅ローンが免除される条件とは?適用されないケースも詳しく解説!

- 住宅ローンは10年あるいは35年など長い時間をかけて支払っていきます。長い時間をかけるので、途中で何が起こるかわかりません

続きを読む

住宅ローンが免除になるがん団信の内容は?

住宅ローンが免除される団信のがん保障とは、どのようなものでしょうか。この章では、がん保障のある団信に着目して、種類や保障範囲などを解説します。

がん保障のある団信の種類と概要

がんになった時に住宅ローンが免除される団信には、がんのみを保障対象とするがん団信と、その他の病気も保障対象とする団信などがあります。大きく分けると3つの種類にわけられます。

- がんのみの団信

- がんに加え疾病の種類を限定した団信

- 全疾病保障型団信

がんに加え、疾病の種類を限定した団信には、3大疾病団信、8大疾病団信、11大疾病団信などがあります。3大疾病は、がん、心筋梗塞、脳卒中を指します。8大疾病は、前述の3つの疾患に糖尿病、高血圧、腎疾患、肝硬変、慢性膵炎の5つの疾患を加えたものを指します。11大疾病は、上記の8大疾病に大動脈瘤および解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がんが加わります。

全疾病型団信は、すべての疾患を保障しますが、精神障害や妊娠・分娩は保障されない場合が多いです。

多くの団信でがんに罹患すると、医師によって診断確定した段階で住宅ローンがなくなります。がん以外の疾病は診断確定時ではなく、入院が〇〇日以上続いた場合や就労できない期間が〇〇日以上続いた場合、手術をした場合など条件が付くケースが多いです。

がん団信の保障内容

がん団信は、がん(所定の悪性新生物)に罹患したと医師によって診断確定された場合に住宅ローンが免除されます。免除の範囲は、ローン残債の100%を免除する場合と、50%を免除する場合があります。さらに、住宅ローン残債だけに影響するものもあれば、がんの治療代も受け取れる団信もあります。がんの治療代が受け取れるタイプの団信では、がんと診断確定された時点で100万円が受け取れたり、配偶者ががんになった時にも100万円が受け取れるタイプの団信もあります。

さらに先進医療を受けた時の治療費を保障できるものもあり、さまざまな保障内容が提供されています。

がん保障のために支払う保険料には、住宅ローン金利に上乗せして支払う場合と、無料で付帯できる場合があります。無料で付帯できるがん団信は、ローン免除が50%のものが多くなっています。

ここまでは、一般的ながん団信の保障を紹介しました。ただし、保障対象となる疾病の種類や内容は団信を提供する保証会社単位で異なる場合があります。詳しい内容は、金融機関のホームページや団信に関する問い合わせ窓口でご確認ください。

がん団信の利点と欠点

がん団信やがん特約を利用すると、がんになった場合に住宅ローン残債を保障してもらえる利点があります。さらに、高額の住宅ローン残債を返済してもらえるのにも関わらず、利用料が比較的安いことも利点です。

例えば、みずほ銀行では、金利に0.1%上乗せすると、所定のがん診断で住宅ローン残債がなくなります。

試算として、以下のような条件で住宅ローンを借り入れたとします。

【条件】

借入額:3,000万円

返済方式:元利均等方式

返済期間:35年

全期間固定金利 1.4%

毎月返済額:約9万円

この場合、がん団信利用料が金利に0.1%上乗せだとすると、毎月の利用料は1,752円になります。

民間のがん保険では、30代の人が保険に加入した場合、2,000円~3,000円はかかります。それでも、保障は保険金が100万円と入院1日あたり1万円程度なので、がん団信がいかに少額の保険料で高額の保障を提供しているかがわかります。がん団信は、無料で提供している金融機関もあるので、もし無料の場合は加入すべきでしょう。

しかし、がん団信には大きな欠点があります。それは保険料がかけ捨てであることです。がんになる確率は2人に1人と言われていますが、がんになるかは誰にもわかりません。もしがんにならなければ、プラスして支払ってきたお金が無駄になるケースがあるのが欠点です。

住宅ローンが免除になるがん団信は誰でも加入できる?

がん団信に加入したいと思ったら、どのような人でも加入ができるのでしょうか。結論からいうと、誰でも加入ができるわけではありません。がん既往歴がある方は、がん団信に加入できない可能性があります。

がん団信に加入するには、通常の団信加入の審査に加えて、がんの既往歴を問う審査項目があります。死亡保障や高度障害のみを保障する通常の団信では、3年を経過した疾病には告知の必要がないものがほとんどです。そのため、通常の団信に加入する場合、がん既往歴があっても3年経っていれば問題はありません。しかし、がん団信では、がんの既往歴がある場合、年数が経っても加入が極めて難しくなっていました。

しかし、2022年1月から、がん既往歴がある方も加入を検討できる団信(広島銀行ホームページ NEWS RELEASE 2021年12月分より)が提供されるようになりました。この団信は、経験のあるがんの種類によっては、がん既往歴のない方と同じ団信に加入できます。また、特定のがんは保障しない条件で団信を利用できるなど、これまでの規定よりも引き受け条件が緩和されています。

とはいえ、審査を受けた人すべてが加入できるわけではありません。実際の引受可否は、金融機関や引受保険会社の判断によります。

住宅ローンが免除になるがん診断を受ける割合はどのくらい?

がん団信に加入しても、もしがんにならなければ保険料が無駄になってしまうと気にする人もいるのではないでしょうか。そこで、住宅ローンが免除される可能性があるがんに、何割の人がなるのかを調べてみました。

まず、一生のうちどのくらいの確率でがんになるかを見てみましょう。国立がん研究センター 最新がん統計のまとめによると、日本人が一生のうちにがんと診断される確率は(2019年のデータより)男性65.5%、女性51.2%となっており、日本人の2人に1人はがんになるといわれています。

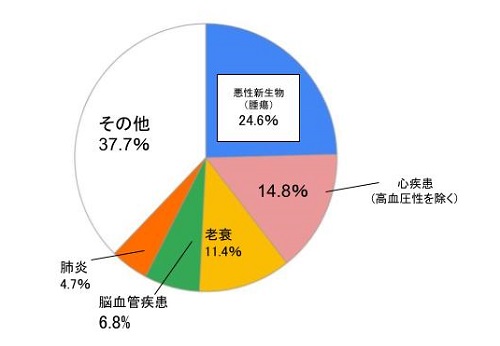

次に、日本人の死因で多いものを見てみましょう。がん(悪性新生物)は日本人の死因の1位で、全体の24.6%を占めていました。

図:2022年(令和4年)主な死因の構成割合

結果としては、約4人に一人ががんで亡くなっています。万一がんになっても大丈夫なように備えたいと考えるなら、団信や特約で保障をつけることも検討しましょう。

がんでも住宅ローンが免除されないケースはある?

がんになる確率は、男女ともに50%以上です。もしがんになってしまった時、住宅ローンが免除されるなら、家族の負担もなく、少しは気が休まるでしょう。しかし、がんになれば住宅ローンが免除されるかといえば、必ずしもそうではありません。契約内容によっても異なりますが、以下は保障対象外となる例です。

- 診断確定されたがんが、上皮内がんや子宮頸がんの0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなどだった場合や、皮膚の悪性黒色腫以外の皮膚がんの場合

- ローン実行日から90日以内にがんと診断確定された場合

がん団信が保障しているがんは基本的に、悪性新生物のみになります。そのため、上皮内がんと言われる、皮膚の上皮内に留まるがんは保障対象外です。また、がんを保障する保険には待機期間が設けられており、90日以内にがんと診断されたものは保障しないとしている場合が多いです。

ただし、上皮内がん罹患は、団信の種類や金融機関によっては保障対象となる場合があります。詳細は、各金融機関などでご確認ください。

記事のおさらい

Q:がんと診断されたら住宅ローンは免除されますか?

A:通常の団信に加入しているだけでは免除されません。がん罹患が住宅ローン免除の要件になっている団信に加入するか、団信にがん特約を付加する必要があります。

Q:住宅ローンが免除されるがん団信はどのような内容ですか?

A:がんのみが保障対象になっているがん団信や、その他疾病も保障対象になっている団信があります。ほとんどの団信では、がん(悪性新生物)に罹患したと医師に認められた時に、住宅ローンが100%免除になったり、50%免除になったりします。がん団信は金利に0.1%程度の金利を上乗せして加入するものがありますが、なかには無料で利用できるものもあります。

Q:がん団信は誰でも加入できますか?

A:誰でも加入できるわけではありません。特にがん保障のある団信に加入する場合、審査項目でがん罹患歴を問われます。現状、がんの既往歴がある方は、数年たっても加入できる団信が限られます。

Q:住宅ローンが免除になるがん診断を受ける割合はどのくらいですか?

A:2019年のデータでは、一生のうちでがんに罹患する割合は、男性が65.5%、女性が51.2%となっています。

Q:がんでも住宅ローンが免除されないケースはありますか?

A:ローン実行日から90日以内にがんと診断確定された場合や、上皮内がんと称される子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなどや皮膚の悪性黒色腫以外の皮膚がんだった場合は保障対象外です。ただし、上皮内がんを保障対象にしているがん団信もあります。

まとめ

本記事では、がんになったら必ず住宅ローン返済が免除になるのか、がん団信の内容と適用条件を解説しました。また、がんになって住宅ローンが免除になる可能性はどのくらいなのかもわかりやすく解説しました。

がんになったら、治療のために仕事を休まなければならなかったり、体調が悪くなって仕事を休みがちになったりする可能性があります。もしかしたら、命を落としてしまう可能性もあります。いずれにせよこれまでと同じようにローンの返済を続けていくことが難しくなるかもしれません。そんな時、がん団信があると、負担は大きく軽減されます。もちろん、準備するかしないかは人それぞれです。万が一のためにどのように備えるか、自身の健康状態、家計の状況などをふまえてよく検討しましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ