年収350万で組める住宅ローンはどのくらい?借入額を増やす方法も紹介

借り入れできる金額は年収倍率もしくは返済負担率をもとに算出できます。ただし、実際に住宅ローンを借りる時は、無理のない返済計画を立てたうえで金額を設定することが大切です。

本記事では年収350万円で組める住宅ローン額や、返済額のシミュレーションを紹介します。自分の年収で住宅ローンの借りられる金額に不安がある人は、ぜひ最後までご覧ください。

記事の目次

年収350万円で組める住宅ローンの金額はどのくらい?

借り入れできる住宅ローンの目安額は、年収倍率もしくは返済負担率をもとに算出できます。

はじめに、年収350万円で組める住宅ローンの目安額をみていきましょう。

年収倍率に基づく借入目安額

年収倍率とは、実際に購入する物件の価格が、購入者の年収に対して何倍かを表す数値です。

金融機関が住宅ローンの審査で融資可能額を判断する際に年収倍率が用いられます。

住宅金融支援機構の「2022年度 フラット35利用者調査」によれば、2022年度の融資区分別の年収倍率は以下のとおりです。

| 融資区分 | 年収倍率 |

|---|---|

| 土地付注文住宅 | 7.7倍 |

| マンション | 7.2倍 |

| 建売住宅 | 6.9倍 |

| 注文住宅 | 6.9倍 |

| 中古マンション | 5.9倍 |

| 中古一戸建て | 5.7倍 |

このように、年収倍率は購入予定の物件の種類によって差があります。この表からわかるように、土地付注文住宅より中古一戸建ての方が、住宅ローンの返済額が負担になりにくかったり、同じ借入額でもより条件に合う物件を選べる可能性も。

この数値をもとに、年収350万円で借り入れできる住宅ローン額を算出すると以下のようになります。

| 融資区分 | 年収350万円での 住宅ローンの借入目安額 |

|---|---|

| 土地付注文住宅 | 2,695万円 |

| マンション | 2,520万円 |

| 建売住宅 | 2,415万円 |

| 注文住宅 | 2,415万円 |

| 中古マンション | 2,065万円 |

| 中古一戸建て | 1,995万円 |

返済負担率に基づく借入目安額

実際に借り入れする住宅ローンの金額を設定する時は、年収倍率だけでなく返済負担率も考慮する必要があります。

返済負担率とは、申込者の手取り年収に占める住宅ローン返済額の割合です。

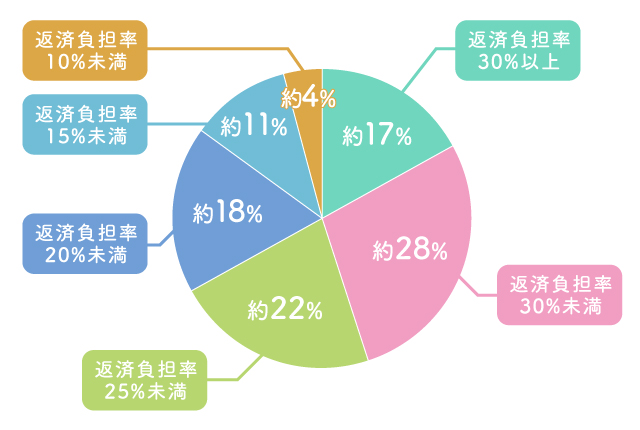

住宅金融支援機構の「2022年度 フラット35利用者調査」によると、フラット35利用者が設定している返済負担率とその割合は以下の結果となりました。

返済負担率の割合は「30%未満」がもっとも多く、2番目に25%未満、3番目に20%未満が多いことがわかります。

また、年収350万円(手取り年収280万円)で住宅ローンの借入目安額を返済負担率から逆算すると、借入目安額は以下の結果になりました。

| 返済負担率 | 借入目安額 |

|---|---|

| 30% | 2,126万円 |

| 25% | 1,771万円 |

| 20% | 1,417万円 |

| 15% | 1,063万円 |

| 10% | 708万円 |

※住宅ローンシミュレーターにより試算

条件:手取り年収280万円(年収350万円×0.8)、元利均等返済、返済期間35年、固定金利 年1.960%(2023年11月時点でのフラット35の最頻金利)

フラット35の審査では、年収400万円未満の場合30%以下、年収400万円以上の場合35%以下と返済負担率の基準を設けています。

よって年収350万円で借り入れできる住宅ローンの上限額は2,100万円ほどでしょう。

【借入額別】返済シミュレーション

年収350万円の人が住宅ローンを借りた場合、月々の返済額がどのくらいになるか知りたい人も多いと思います。

住宅ローンは審査に通過できる金額ではなく、無理なく返済を続けられる金額を借りることが大切です。

そのため、年収倍率よりも返済負担率を重視して借入金額を設定しましょう。

一般的に、理想の返済負担率は20%以下といわれています。

年収350万円(手取り280万円)における住宅ローンの借り入れ額と返済額、返済負担率は以下のとおりです。

| 住宅ローン借入額 | 総返済額 | 月々の 返済額 |

返済負担率 |

|---|---|---|---|

| 1,000万円 | 1,382万 6,726円 |

3万2,921円 | 約14% |

| 1,500万円 | 2,074万 182円 |

4万9,382円 | 約21% |

| 2,000万円 | 2,765万 3,772円 |

6万5,842円 | 約28% |

| 2,500万円 | 3,456万 7,212円 |

8万2,303円 | 約35% |

※住宅ローンシミュレーターにより試算

条件:ボーナス返済なし/元利均等返済/返済期間35年/固定金利 年1.960%(2023年11月時点でのフラット35の最頻金利)/融資手数料・保証料考慮なし/返済負担率は小数点以下四捨五入

上記条件で試算すると、2,000万円以上借り入れた場合は返済負担率が25%を超えるため、返済が苦しいと感じる可能性があります。

実際の返済負担率は金利や返済期間などによって変動するため、借り入れする金融機関で試算してもらいましょう。

住宅ローンを組む際に注意すべき6つのポイント

「住宅ローンを組む時に気を付けることはある?」と疑問に思っている人も多いかもしれません。

住宅ローンは長い期間をかけて返済するものであるため、「問題なく返済できるのか」「後悔したくない」と不安になるでしょう。

本章では年収350万円の人が住宅ローンを組む際に注意すべきポイントを紹介します。

返済計画を慎重に立てる

住宅ローンを組む時は、長期的な視点で慎重に返済計画を立てることが大切です。

一般的に住宅ローンは20年以上の期間で返済を続けるものであり、返済中にライフスタイルが大きく変わることも考えられます。

現在の状況だけで返済計画を立ててしまうと、将来の収支状況が大きく変わった場合に返済が難しくなる可能性があるでしょう。

特に、ボーナス併用払いを利用するかは慎重に検討する必要があります。

ボーナス併用払いは毎月の返済額を減らせるのがメリットですが、会社の業績不振などによりボーナス支給額が減る場合、計画どおりに返済ができない可能性も。

他にも、共働きから片働きになる、子どもの教育資金など支出が増えるなど、さまざまなケースを想定しておくことをおすすめします。

返済によって生活が苦しくなったり、返済が滞ることがないよう年収の減少や支出の増加をできる限り想定して借入金額を設定しましょう。

複数の金融機関に相談する

住宅ローンを組む時は複数の金融機関に相談することをおすすめします。

金融機関によって取り扱っている住宅ローンの種類や金利、条件などが異なるケースも多くあります。

また、同じ条件で申し込んだ場合でも、一方の金融機関では審査に通過し、別の金融機関では落ちることも少なくありません。

事前審査は複数の金融機関で受けても問題ないため、最低でも2~3の金融機関で検討するのがおすすめです。

金利の変動リスクを考慮する

住宅ローンを組む際、固定金利型にするべきか、変動金利型にするべきか悩む人も多いかもしれません。

一般的には、固定金利型より変動金利型の方が、利率が低い傾向があります。

例えば、2023年11月時点での三井住友銀行の Web申込専用住宅ローンの金利は以下のとおりです。

| 金利タイプ | 金利 |

|---|---|

| 変動金利型 | 年0.475%~※1 |

| 固定金利特約型 | 年1.29%~(固定10年)※2 |

| 超長期固定金利型 (全期間固定) |

年2.25%~(20年超~35年以内)※2 |

※1 環境配慮型住宅(ZEH)を対象とした特別な金利プランもあります。

※2 プランによって変わります。

変動金利型は将来的に金利が上昇すると返済額が増えるリスクがあるため、住宅ローン申し込み時の利率だけでプランを決めると後悔する可能性もあるでしょう。

住宅ローンの金利は、景気や世界情勢などによって変動する市場金利をもとに決まります。

もし変動金利型を選択する場合は、将来的な金利上昇に備えて貯蓄や運用をするなど、金利の変動リスクに備える必要があります。

一方、固定金利型は一定期間もしくは全期間金利が固定されるため、返済計画が立てやすいのがメリットです。しかし、将来金利が下がった場合は、損をしたと感じる可能性もあります。住宅ローンの金利タイプを決める時は、金利の変動リスクを十分考慮しておきましょう。

月々の返済以外の費用も考慮する

住宅を購入する際には、物件そのもの以外にもさまざまな費用がかかります。毎月の返済以外にかかる諸費用も考慮したうえで、借入金額を決める必要があるでしょう。

購入する物件の種類によっても異なりますが、物件購入時や住宅ローン契約時、また住宅の維持における一般的な諸費用は以下のとおりです。

| 負担する場面 | 諸費用の内容 |

|---|---|

| 物件購入時 | ・印紙税 ・仲介手数料 ・登記費用 ・不動産取得税 ・固定資産税精算金 ・修繕積立一時金 など |

| 住宅ローン契約時 | ・頭金 ・融資手数料 ・ローン保証料 ・団体信用生命保険料 ・火災・地震保険料 など |

| 住宅購入後・ 住宅ローン返済開始後 |

・管理費(マンションの場合) ・修繕積立金 ・固定資産税・都市計画税 |

これらの費用を考慮せずに住宅ローンの借入額を設定すると、思わぬ出費で家計が圧迫され、後悔するリスクがあります。

住宅を購入すると上記のような諸費用がかかることを理解しておきましょう。

他のローンは先に返済しておく

住宅ローン以外の借り入れがある場合は、可能な限り先に返済しておきましょう。

住宅ローンの審査では、他のローン返済額も考慮して返済負担率を計算します。そのため、他に返済中のローンがある場合は住宅ローンの借り入れができない、もしくは借入可能額が低くなる可能性があります。希望の金額を借りるために、他のローンを繰上げ返済しておくのがおすすめです。

個人信用情報をあらかじめ確認しておく

住宅ローンの審査に不安がある人は、個人信用情報を事前に確認しておくといいでしょう。

個人信用情報とは、過去のクレジットカードの申し込み・支払いの状況や、ローンの申し込み、返済、借入金額の履歴のことです。過去一定期間の滞納履歴や自己破産などの傷がある場合は、住宅ローンの審査に通らない可能性があります。

個人信用情報は全国銀行個人信用情報センター、日本信用情報機構、CICなどの信用情報機関に開示請求が可能です。窓口だけでなく郵送やインターネット上での取得も可能なので、自分の信用情報が気になる人は事前に確認しておきましょう。ただし個人信用情報の開示請求をした履歴も記録が残るため、複数回請求しないよう注意が必要です。

年収350万円で借入額を大きくする方法

「年収350万円でもなるべく借り入れできる金額を大きくしたい」「物件の購入予算額を上げたい」と考えている人もいるでしょう。

本章では年収350万円の人が住宅ローンの借入額をなるべく大きくする方法を紹介します。

返済期間を長くする

住宅ローンの返済期間を長く設定すれば、借り入れできる金額を増やせるかもしれません。

返済期間が長いほど毎月の返済額と返済負担率を低く抑えられるため、借入希望額を大きくしても審査に通る可能性があります。ただし返済期間が長いと利息の負担が大きくなり、総返済額が増える点は注意が必要です。

また、返済期間を延ばすことで完済時の年齢が高くなることも考慮しておきましょう。

退職などで収入が大きく減ったあとも返済が続く場合、家計が圧迫され、返済が苦しくなるケースも考えられます。返済期間を長く設定して予算を大きくする場合は、利息負担や完済時年齢とのバランスを考えることが重要です。

収入合算で申し込む

共働き世帯の場合は、年収を夫婦で合算して住宅ローンを申し込む選択肢も。世帯年収で住宅ローンを申し込むタイプは主に以下の3つが存在します。

それぞれのメリットとデメリットは以下のとおりです。

| タイプ | 内容 | メリット・ デメリット |

|---|---|---|

| 連帯債務型 | 夫婦いずれかが主たる債務者となり、もう一方は連帯債務者となる形態。 | <メリット> ・借入額を増やせる。

・ローンにかかる手数料負担は1契約分で済む。

・夫婦どちらも住宅ローン控除を受けられる。

<デメリット> ・団体信用生命保険は主たる債務者のみ加入するため、連帯債務者に万が一の場合でも返済は続く。

|

| 連帯保証人型 | 夫婦いずれかが債務者となり、もう一方は連帯保証人となる形態。 | <メリット> ・借入額を増やせる。

・ローンにかかる手数料負担は1契約分で済む。

<デメリット> ・団体信用生命保険は債務者のみ加入するため、連帯保証人に万が一の場合でも返済は続く。

・住宅ローン控除を受けられるのは債務者のみ。

|

| ペアローン | 夫婦それぞれ住宅ローンを契約する形態。 夫婦それぞれが債務者となり、お互いが連帯保証人になる。 |

<メリット> ・借入額を増やせる。

・夫婦それぞれが団体信用生命保険に加入できる。

・夫婦どちらも住宅ローン控除を受けられる。

<デメリット> ・ローンにかかる手数料負担は2契約分必要。

|

夫婦の収入を合算して住宅ローンを申し込めば、物件の購入予算も引き上げられるでしょう。

ただしそれぞれメリット・デメリットがあり、自分たちに合う契約形態を検討することが大切です。

まとめ

年収350万円で組める住宅ローンの目安額は、年収倍率もしくは返済負担率をもとに算出できます。

住宅ローンは長期間返済が続くため、将来の収支やリスクを慎重に考えた上で借入額を設定することが大切です。また、金利の変動リスクや住宅ローンの返済以外にかかる費用を考慮して、無理のない返済計画を立てましょう。

年収350万円の人がどうしても借り入れ額を引き上げたい場合は、夫婦の収入を合算して住宅ローンを契約する選択肢もあります。メリット・デメリットを把握したうえで、もっとも自分に合うプランを選びましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ