分譲マンションに火災保険は必要?選ぶべき補償内容や地震保険の必要性まで徹底解説

一方、地震保険は日本の地震多発地域で強く推奨されます。地震による建物の損傷や家財の保護が目的で、火災保険に含まれていない地震のリスクをカバーする保険です。購入したマンションが地震に強いのかを確認したうえで、地震保険の加入を検討しましょう。

保険の選択肢を考える際には、保険料や補償のカバー範囲、地域の地震リスクを考慮することも大切です。マンションを購入するなら、火災保険と地震保険の専門家と相談し、最適な保険プランを選ぶことをおすすめします。あなたの大切な住まいを守るため、適切な保険を選ぶことが安心への第一歩です。

記事の目次

マンションの火災保険は必須?

マンションの火災保険への加入は、法的に義務づけられているわけではありません。しかし、住宅ローンを組んで購入する場合には、基本的に加入が義務付けられます。

マンションを所有すると火災や水災、落雷などといった災害のリスクがあります。これらのリスクに備え、建物と家財の損失を補償するのが火災保険の役目で、その他にも役立つ補償を付保することができます。現金一括でマンションを購入するなら義務ではありませんが、どのようなリスクがあるかをしっかりと考え加入を検討したほうがよいでしょう。

マンションの火災保険に入るべき理由

所有しているマンションが火災や自然災害で損害を受けた場合、大きな修繕が必要になったり、資産価値がなくなるリスクが発生するでしょう。住宅ローンを組んでいる際にもしものことが起きてしまうと、担保としての建物が失われてしまうことになります。そういった場合に補償を受けてローンを返済できるよう、住宅ローンを組むうえで火災保険への加入が義務付けられるのです。

ローンを組んでいない場合でも、マンションや住宅は大きな資産となります。その資産が失われてしまえば、損失は甚大となるでしょう。そのため、火災保険への加入は必須といえます。また、その他にもマンションを所有するリスクは多様であり、火災保険が役立つ場面は多々あります。

失火責任法とは?

「失火責任法」は自身の所有する建物から火災が発生し、周囲の住宅に損害を与えた場合に、所有者や管理者に損害賠償責任を負う必要はないという法律です。そのため、自身が火元にならない場合であっても、周囲の家から燃え移ったことで損害を負うことがあります。そういったリスクに備えるためにも、自身で火災保険を契約することが必要です。

反対に、自身の建物が火元になった場合に、賠償責任がないとはいえ周囲も補償できる特約もあります。火災保険を契約する際には、そういった特約を付帯するか否かも含め検討するとよいでしょう。

火災保険の補償対象になるのはマンションの「専有部分」

マンションの火災保険では、「専有部分」が保険の対象となります。専有部分とは個々の部屋や倉庫、駐車場など、各所有者が専有する部分です。

火災保険は専有部分の建物や設備、家財などに生じた火災や水災、落雷、爆発などの被害をカバーします。エントランスや階段・踊り場、エレベーター、廊下は「共用部分」といわれ、マンション住人が共用する部分です。共用部分の補償については、管理組合で火災保険を契約することが一般的となります。

火災保険の補償は、火災以外のリスクにも適応される

火災保険の補償範囲は火災だけではなく、自然災害や不注意により発生した損害など、さまざまなリスクに対応するものがあります。どのようなリスクがあるか、あらかじめ知っておきましょう。

| 分類 | 損害 |

|---|---|

| 火災 | 火災・落雷・破裂・爆発 |

| 自然災害 | 風災・雹(ひょう)災・雪災 |

| 水災 | |

| 日常生活 | 水漏れ・飛来・衝突 |

| 盗難 | |

| 家財の破損 | |

| その他 | 個人賠償責任 費用保険 |

火災のリスク

火災保険で対応できるリスクとして、まずは火災があります。火災によって発生した建物や家財の損害に対し、補償を受けることができます。

自然災害のリスク

火災の他に、自然災害やその他の災害についても対応しています。雪害、台風や竜巻による被害、落雷による被害なども対象になっているもの、洪水や高潮にも対応しているものもあります。

日常生活のリスク

自然災害の他にも、給排水管のトラブルにより発生した事故、空き巣に入られてしまい盗難に遭ったもの、家財を落としてしまうなどで誤って破損してしまった家財の損失などにも対応しています。

その他のリスク

その他、火災保険が適用する損害が発生した場合には、直接的な損害の補填に充てる以外にも、間接的に発生した諸費用についても適用する特約があります。あるいは、ご家族が自転車で人に怪我をさせてしまったり、第三者に与えてしまった損害についても補償できる、「個人賠償責任保険」といった保険もあります。

マンションの火災保険の選び方

マンションの火災保険について、どのように選べばよいか解説していきます。

補償対象を選ぶ

火災保険の対象となるものは建物と家財です。どちらか片方を対象とすることもできれば、両方を一つの契約にまとめることもできます。

-

建物と家財の両方

補償対象を建物、家財の両方に設定することができます。どちらも同じ補償内容でよい場合は契約の手間が少なく、管理もしやすいでしょう。 -

建物のみ

火災保険は家財を補償対象とせず、建物のみに設定することもできます。建物のみに補償を付保すればよい場合や、家財と別の補償内容にしたい場合には、建物のみで契約することができます。例えば、購入したマンションを賃貸にする場合は、自分で家財を保有していないため、建物のみの契約にするとよいでしょう。 -

家財のみ

火災保険は建物のみでなく、家財のみにも付保することができます。建物を自身で保有していなければ、建物の保険を付保する必要はありません。そうした際には、ご自身の家財のみに付保できます。 また、建物と家財で補償内容を分けて契約したい場合にも有効です。例えば、建物は風雪害の被害を受けやすいですが、家財については建物の中にあるため、免責を設定することで保険料を節約することも可能です。

家財とは?

火災保険の対象となる家財とは、冷蔵庫やテレビといった家電製品や、ソファやベッドなどの家具、ゲーム機なども含まれます。主に建物に付属しているか否かで判断され、エアコンなど壁と一体になっているものは建物、そして建物と分離しているストーブやファンヒーターなどは家財と見なされます。

家財の金額はどれくらい?

火災保険を契約する際には、家財の金額の設定が必要です。一般的に、家財の金額は家族構成や世帯主の年齢などの条件によって、一定の範囲の金額から設定します。例えば、ご夫婦とお子さん2名の4人家族であれば、大体1,000万円程度の金額になります。しかし、実際にはそこまで家財を保有していない方が多いでしょう。

火災保険の原則として、家財の評価額に合った金額を設定する必要があります。評価額以上の保険金額を設定することを「超過保険」といい、いざ損害が発生した際には評価額までしか補償を受けることはできません。反対に、評価額に対して補償額が不足している場合は「一部保険」といい、この場合には評価額に対する保険金額の割合の分しか支払われません。

例えば、評価額が1,000万円だったとしましょう。実際に持っている家財の金額が100万円で、保険金額を100万円しか設定していなかったとしたら、損害額の10分の1しか保険から支払われません。ただし、「新価実損払い特約」を付保することで、評価額に対して付保する金額が少なくとも、案分されることなく実際の損害額を補償することもできます。

ハザードマップを確認し、補償内容を選ぶ

火災保険には、水災を補償するか否かを選ぶことができる商品もあります。この場合、水災を補償対象から外すことで、保険料を節約することも可能です。

水災を補償対象にするか否かを考える際に役立つのが、各自治体から公表されているハザードマップです。ハザードマップには洪水や土砂崩れなどの災害時に、どの地域がどの程度の被害を受けるか記載されています。例えば、水害のハザードマップでは河川の近くなど洪水時に浸水が想定される地域において、河川反乱時にどの程度の浸水が想定されるかシミュレーションされています。

保険を検討する際には、ハザードマップも一つの判断材料として参考にするとよいでしょう。

火災保険に特約を付けるか考える

火災保険には建物や家財の補償のみでなく、特約を付帯することもできます。それぞれ、どのような特約があるかを解説していきます。

- 失火見舞費用特約

- 個人賠償責任特約

- 臨時費用補償特約

失火見舞費用特約

「失火見舞費用特約」とは、ご自身が住んでいる家から出火してしまい、近隣の住宅に延焼してしまった場合に、近隣に見舞金等の費用が支払われる特約です。

個人賠償責任特約

「個人賠償責任特約」とは、契約された本人、もしくはご家族が日常生活において第三者に与えてしまった損害を補填する補償のことです。例えば、自転車を運転していて他者にケガをさせてしまったり、買い物中に店の商品を誤って落として破損させてしまったりした場合などが該当します。また、飼っているペットが第三者に噛みついて、ケガをさせてしまった場合なども個人賠償責任特約の補償範囲にあたります。

臨時費用補償特約

災害発生時には建物や家財の損害以外にも、仮住まいの費用などが発生します。必要経費ではあるものの直接的な損害ではないため、火災保険の対象にならないことがあるでしょう。そういった費用に充てるための特約が、「臨時費用補償特約」です。一般的に、損害額の10%~30%程度を上乗せて受け取ることができます。

火災保険には、この他にもさまざまな特約を付帯することができます。例えば火災保険に関連した特約として、万が一自分の家が火元になってしまい、近隣に類焼してしまった際に周囲の家屋に対して補償する「類焼損害特約」といった特約もあります。想定されるケースを踏まえ、どのような特約を付帯させるか検討してください。

地震保険をセットで付けるか考える

地震による損害は火災保険や自然災害の補償には含まれておらず、火災保険の特約として付帯されていることが一般的です。地震のみでなく、津波や噴火による損害も地震保険の対象であり、火災保険の補償対象とはなりません。地震や津波は、発生時の損害があまりに甚大な規模になることがあります。保険会社の保険金支払い能力を超えてしまうことがあるため、政府が後ろ盾となって補償しています。

地震保険をセットで付けたほうがいいかについては、後ほど詳しく解説します。

マンションの火災保険の相場はどれくらい?

マンションの火災保険の金額は、構造や建築場所、どのような補償を付帯するのかによって異なります。ここで、どのようなことで保険料が変わるのか見ていきましょう。

-

どんな構造の建物か?

火災保険は通常、木造、鉄骨、鉄筋コンクリート造りなど、構造によって保険料が異なります。マンションは鉄筋コンクリートが基本ですので、木造住宅や鉄骨住宅よりも保険料は大幅に安くなっています。 -

どんな土地に建っているか

保険料は地域によっても異なります。水害が多い地域、雪害が多い地域など、都道府県によって差があります。 -

どのくらいの建物の面積か

建物の火災保険の金額は建物の構造や面積によって計算され、面積が広ければ広いほど建物の評価額も大きくなります。評価額が大きいと、その分だけ火災保険の金額も大きな金額を設定することが一般的です。 -

どういう補償を付けるか

火災保険にどの補償を付帯するかによっても金額が異なります。補償範囲を広くすると、その分だけ保険料も高額になります。欲しい補償を自分で選び組み立てられる商品もありますので、欲しい補償と不要な補償を選んで、保険料を抑えながら欲しい補償のみを確保することも可能です。 -

建物の性能や設備

建物の構造が同じ木造であっても、「省令準耐火住宅」に認定されている場合などには鉄骨住宅と同じ保険料になります。また、耐震性能等級や免震構造か否かによって地震保険の保険料が異なるほか、オール電化住宅に割引が適用されたり、住人が喫煙者かによって保険料が変わったりする場合もあります。

| 地震保険あり | 地震保険なし | |

|---|---|---|

| 全補償あり | 203,570円 | 76,340円 |

| 水災なし | 181,080円 | 53,850円 |

| 水災、破損汚損なし | 164,780円 | 37,550円 |

こちらは、補償プランによる保険料の比較です。すべての補償を付帯したプランと、そのなかから水災や破損、汚損を除いた場合のプランを比較しています。また、地震保険を付帯した場合の保険料を試算したものです。

- 保険金額:建物、家財それぞれ1,000万円

- 地震保険:建物、家財それぞれ500万円

- 物件所在地:東京都練馬区

- 契約期間:5年

- 保険料支払い方法:年払い

それぞれのプランで、保険料に大きな差が出ていることがわかるでしょう。地震保険を付帯することで保険料が主契約の3倍程度になることもあり、特に大きな差につながっています。火災保険を考えるうえでは、地震保険を付帯するか否かが大きなポイントです。

保険料を抑えるにはどうすればいい?

火災保険料を抑えるにはどうすればよいでしょうか?下記にポイントをまとめました。

保険料が安い会社を利用する

保険会社によっても保険料は異なります。補償内容はほとんど一緒でも、保険会社を変えるだけで保険料が抑えられることもあるため、各社を比較し選ぶとよいでしょう。

ただし、補償内容の細かな点や付帯できる特約、事故発生時の対応の速さなど、保険会社によって異なります。また、インターネット等から自分で申し込みできる通販型では、代理店を通さずに契約することになるので注意しましょう。専門的な知識を持った代理店からのアドバイスを受けず、自分で説明を読み補償内容を選ばなくてはいけません。単純に保険料だけで選ばず、違いをよく理解したうえで選ぶとよいでしょう。

必要のない補償を外す

保険料を節約する際には、必要のない補償を外すことを優先的に考えるのがおすすめです。例えば、マンションの高層階に住んでいて土砂崩れなどの心配もない地域なら、水災の補償はほぼ必要がないといってもよいでしょう。そういった場合には、水災の補償を外すことができる保険を選ぶことで、保険料を大幅に節約することが可能です。

支払方法を年払いや一括払いにする

支払い方法や契約期間を長期で設定することも有効です。契約期間を長期で保険料を一括払いにするなど、できるだけまとめて支払うことで保険料の総支払額が安くなります。手元のお金に余裕があれば、できるだけまとめて支払うのがおすすめです。

免責額を設定する

火災保険は、「免責額」を設定することが可能です。免責額とは、損害が発生した際に被保険者が自己負担する額として設定する額のことを指します。少額の損害については補償を受けられない、もしくは支払われる保険金から差し引かれるように免責額を設定することで、保険料を節約することができます。

火災保険の補償でどれくらい貰える?

マンションの火災保険は、専有部分と共用部分のうち、専有部分のみにかけることになります。そのため、実際に購入した価格と火災保険金額が異なることが一般的です。専有部分はその面積によって金額が決まりますが、仮に専有面積が70平方メートルだとした場合の火災保険の評価額、および地震保険の上限額は下記のようになります。

火災保険の金額:1,000万円

地震保険の金額:500万円

| 全損 (全焼) |

大規模半壊 | 小規模半壊 | 一部損壊 | |

|---|---|---|---|---|

| 火災保険 | 1,000万円 | 実際の損害額 | ||

| 地震保険 | 500万円 | 300万円 | 150万円 | 25万円 |

火災保険と地震保険の金額の関係はこのようになっており、地震保険は損害額全額について補償を受けることができませんので注意しておきましょう。火災保険の金額については購入価格よりも少なくなりますが、これは専有部分のみの金額であり、共用部分は管理組合から支払われますので心配いりません。

地震保険は入った方がいい?

さて、火災保険を検討していると、多くの方が迷うポイントが地震保険への加入です。火災保険と地震保険では保険金の支払い方法が異なり、損害をすべて補償することができるものではなく保険料も高くなります。地震保険を検討するうえで、知っておきたい知識をご紹介します。

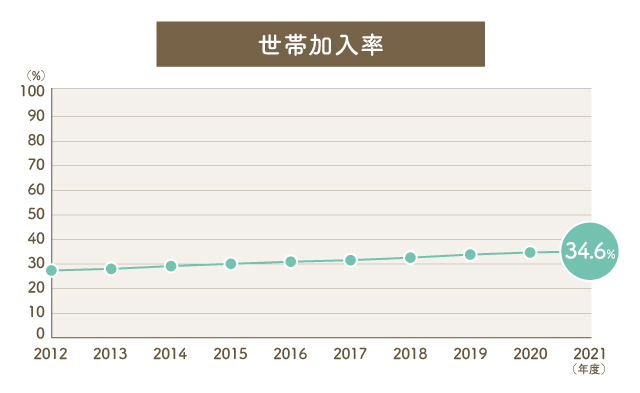

地震保険の世帯加入率は34.6%

損害保険料産出機構の調査によると、下記のグラフのように地震保険の世帯加入率は年々上がってきています。震度6強レベルの大地震が各地で発生し、地震保険の加入率も上昇。現在では3割強の世帯が加入しています。

地震保険を付けると保険料が割高になる

地震保険の加入をためらう理由として、保険料が割高であることがあります。保険料は大きく異なりますが、場合によっては火災保険の主契約の保険料と同等の保険料になることもあり、地震保険を付帯することで保険料が3倍程度になることもあります。

「一部損」以下になるケースがほとんど

大地震が発生した場合であっても、地震保険の支払い対象にならない、支払い対象になっても損害額全額を出してくれるわけではないという点もあります。

地震保険は、通常の火災保険と支払い方法が異なります。火災保険では実際の損害額が補償されるのに対し、地震保険は損害の程度に応じて「全壊」、「大規模半壊」、「小規模半壊」、「一部損壊」と、4段階になっています。設定できる補償額が主契約である火災保険の金額の50%までとなっており、実際に受けた損害を全て補償することが難しいものです。

また、地震保険を契約しても、よほど大きく建物が損壊しなければ一部損となるケースがほとんどでしょう。特に、最近の住宅は高い耐震性能を有しており、半壊や全壊になり難いという点もあります。そのため、高い保険料を払ってまで地震保険を付保する必要があるのかと疑問に思ったり、いざ損害が発生しても満足な金額を受けられず不満を抱いたりすることがあるかもしれません。

しかし、地震で発生した火災は火災保険の対象にはならず、地震保険でしかカバーできません。また、強い揺れによる損害だけでなく、津波や噴火といった損害も地震保険でしか補償されません。十分な補償金額ではないかもしれませんが、損害が発生した際の損失を低減するためにも契約を検討してみるとよいでしょう。

この記事のまとめ

最後に、マンションの火災保険の必要性についてまとめてみましょう。

マンションの火災保険は加入必須?

住宅ローンを組んでいる場合には義務付けられますが、そうでなければ必須ではありません。しかし、損害が発生した場合の修繕費や損失の金額の大きさから、基本的に全員が加入しておいたほうがよいでしょう。

火災保険で受けられる補償にはどんなものがある?

火災保険の補償は火災のみでなく、落雷や台風、洪水などの自然災害、給排水管のトラブルにより発生したもの、自身のミスで発生してしまった損害なども含めることができる場合があります。自身に必要な補償を選んで契約できる保険もあるので、想定されるリスクに合わせて補償を選ぶと、上手に保険料を節約しながら必要な補償を確保することができるでしょう。

地震保険は入った方がいい?

地震や津波、噴火によって発生した損害は火災保険で補償することができず、地震保険を付帯することが必要です。保険料が割高になってしまいますし、損害が発生した場合でも発生した損害に対して全額を補償してくれるわけではありません。

しかし、日本は地震大国であり、各地で大地震が多く発生しています。不十分ではあっても発生する損害を軽減できる可能性もあるため、契約を検討してみましょう。

火災保険はさまざまなリスクに対応することができます。また、マンションのように鉄筋コンクリート造の場合は、木造や鉄骨の住宅に比べて保険料も割安です。必要な契約内容を選択して組み合わせたり、調整したりすることで保険料を節約することもできるため、ご自身に合ったプランを検討してみましょう。

また、インターネットで割安な保険を申し込むこともできますが、その場合は自分自身で補償内容や特約を選ばなければいけません。知識と経験が豊富なプロの保険代理店から契約すると、上手に保険料を節約しながら、必要な補償を手厚くしたり、お得に保険を活用できるように設計してくれたりすることもあります。まずは保険のプロに相談し、契約する保険や補償など考えてみてはいかがでしょうか。