アパート経営は何年で黒字になる?黒字化の方法や阻害要因と対処法を解説

本記事では、アパート経営は何年で黒字化できるかをシミュレーションし、黒字化する方法や、黒字化を阻害する要因と対処法を解説します。これからアパート経営を始めようとしている方は必見です。

記事の目次

アパート経営は何年で黒字化できる?

アパート経営が何年で黒字化するかは、アパートの規模や購入時の条件、相続で取得したかなど、状況によってさまざまです。しかし、一般的な黒字化の目安としては、10年を一つの区切りとする考え方があります。

まず初期費用が必要だった場合、経営を始めてから数年の黒字化は困難です。また、黒字化を考えるうえでは、譲渡時の税金も考慮が必要ですが、所有年数が5年以内の譲渡は、税金が高くなります。保有期間が5年を超えると税金が低くなることもあって、黒字化はそのあとと考えるのが賢明です。また、将来の見通しを考慮すると、20年先を見据えるのは不確実性が高くなるため、10年くらいが黒字化の目安と考えられます。

アパート経営が黒字化するまでのシミュレーション

ではここで、具体的な数字を当てはめて、黒字化までの流れをシミュレーションしてみたいと思います。

| シミュレーション条件 | |

|---|---|

| アパート戸数 | 6戸 |

| 物件の価格 | 4,800万円 |

| 家賃収入(年間) | 540万円 |

| 表面利回り | 10% |

| 購入時の自己資金 | 1,800万円 |

| 融資金額 | 3,000万円 |

| 融資金利 | 3.0% |

| 融資期間 | 20年 |

| 経費率 | 20% |

| 空室率 | 10% |

上記の条件でシミュレーションすると、年間のキャッシュフローは以下の式で計算できます。

年間家賃収入 ー 支出(諸経費 + 不動産投資ローンの返済額)

空室率が10%、経費率は20%のため、年間家賃収入と支出は以下のようになります。

540万円 × 90% = 486万円

540万円 × 20% = 108万円

※不動産情報サイト アットホーム「返済額試算」(借入金額:3000万円、金利3%、融資期間20年)

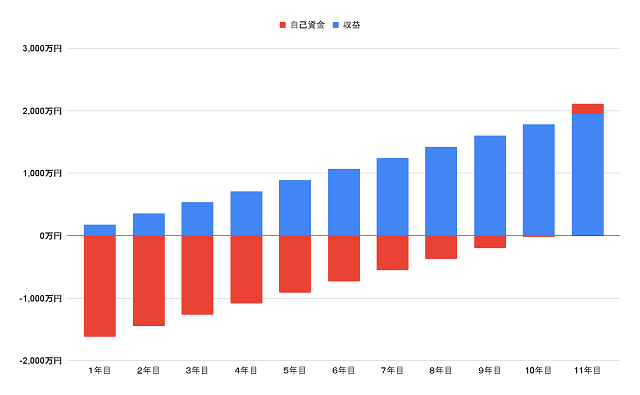

すると、年間のキャッシュフローは178万円になります。シミュレーションでは、投入した自己資金の1,800万円を上回った時が、黒字化達成として計算していきます。

| 経過年数 | 収益累積 | 自己資金 - 収益 |

|---|---|---|

| 1年目 | 178万円 | △ 1,622万円 |

| 2年目 | 356万円 | △ 1,444万円 |

| 3年目 | 534万円 | △ 1,266万円 |

| 4年目 | 712万円 | △ 1,088万円 |

| 5年目 | 890万円 | △ 910万円 |

| 6年目 | 1,068万円 | △ 732万円 |

| 7年目 | 1,246万円 | △ 554万円 |

| 8年目 | 1,424万円 | △ 376万円 |

| 9年目 | 1,602万円 | △ 198万円 |

| 10年目 | 1,780万円 | △ 20万円 |

| 11年目 | 1,958万円 | ▲ 158万円 |

上記のシミュレーションでみると、10年から11年の時点で黒字化になっています。ただし実際には、10年を迎えると、設備の老朽化やエアコンの買い替えなど修繕費が必要となる場合があり、出費が増えるかもしれません。また、空室率が上がる場合はキャッシュフローが下がるなど、さまざまな問題に直面する可能性があります。今回のシミュレーションは参考例として、アパート経営にはさまざまなリスクがあると想定して対処しておくことが肝心です。

アパート経営の黒字化を阻害する要因と対処法

アパート経営には、黒字化が阻害されるさまざまな原因があります。本章では、アパート経営の黒字化を阻害するのはどのような問題か、そしてそれをどのように対処すればよいのか解説します。

黒字化阻害の要因1:空室

アパート経営の黒字化を阻害する要因の一つは空室リスク。空室リスクとは、入居者がいないために家賃収入が得られず、収益が減少するリスクを指します。空室が発生する原因は、アパートの立地条件が悪い、周辺環境の変化、家賃設定が市場価格と乖離している、アパートの老朽化や設備の不備、管理体制の不十分さなどが挙げられます。

これらの問題を対処するためには、市場調査をおこない、適正な家賃設定をする必要があります。また、アパートの魅力を高めるために定期的なメンテナンスやリフォームをおこない、住みやすい環境を提供する点も必要。さらに、入居者とのコミュニケーションを大切にし、迅速で丁寧な対応を心がけると、入居者の満足度も高まり、長期的な入居を促進できます。プロの管理会社に運営を委託する点も、効率的な管理を実現し、空室リスクを低減する有効な手段です。

黒字化阻害の要因2:家賃滞納

空室を防いでも、入居者が家賃を期日どおりに支払わないと、収入が不安定になってしまいます。家賃滞納が発生する要因は、入居者の経済状況の悪化、急な失業や病気、家賃の支払い意識の低さ、入居者とのコミュニケーション不足などです。

これらの問題に対処するためには、入居者の審査を厳格におこない、安定した収入があり信用できる入居者を選ぶことが不可欠です。入居時に保証人を設定したり、家賃保証会社と契約すると、万が一の滞納時にも家賃の支払いを確保できます。また、入居者との定期的なコミュニケーションを通じて、早期に問題を察知し、解決に向けた対応を取る点も重要です。さらに、家賃支払いを簡便化するために、自動引き落としやオンライン決済などの仕組みを導入する方法も検討しましょう。こうした対策を講じると、家賃滞納リスクを低減し、安定した収益を確保できるようになります。

黒字化阻害の要因3:自然災害

アパート経営の黒字化を阻害する要因には、自然災害も含まれます。例えば、地震、台風、豪雨、洪水、土砂崩れなど。災害が起きると、アパートの損壊や設備の故障を引き起こし、修繕費用が増えたり一時的な空室の発生は避けられません。

これらのリスクに対処するためには、まず災害リスクの高い地域を避けてアパートを購入する点が重要です。立地選びの段階で、防災マップや過去の災害履歴を確認し、リスクを最小限に抑えるよう心がけましょう。また、耐震・耐風性能の高い建材や工法を採用し、建物の強度を高めておく対策が必要です。さらに、定期的なメンテナンスを実施し、建物の劣化を防ぐとともに、防災対策を強化しておく点も忘れてはなりません。例えば、非常用の設備や避難経路の整備、入居者への防災訓練の実施などが挙げられます。また、災害時に備えて、火災保険や地震保険に加入し、経済的なリスクを軽減する対策も欠かせません。これらの対策を講じると、自然災害による被害を最小限に抑え、アパート経営の安定性を確保できます。

黒字化阻害の要因4:借入金が多すぎる

借入金が多すぎると、黒字化するまでに時間がかかります。借り入れが多大になる理由は、初期投資額の過大見積もりや収益計画の甘さ、不動産市場の変動、予期していなかった修繕費用の発生などが要因。また、金利の低さに誘われて安易に借り入れを増やしてしまうケースも見受けられます。過剰な借り入れは、キャッシュフローを圧迫する要因です。収益が計画どおりに上がらない場合、返済が滞るリスクが高まり、最悪の場合はアパートを手放さなければならないかもしれません。

これらの問題に対処するためには、まず借り入れの段階で慎重な計画を立てることが重要です。購入前に詳細な収支計画を作成し、返済能力を確保するためのシミュレーションをおこないましょう。また、金利変動リスクを考慮して、固定金利のローンを選択する方法も有効です。さらに、収益が予想を下回った場合には、早期に金融機関と相談し、返済条件の見直しやリスケジュールを検討しましょう。定期的に経営状況を見直し、無駄な支出を削減すると、キャッシュフローが改善し、過剰な借り入れリスクを軽減できます。

黒字化阻害の要因5:経営の勉強不足

勉強不足で投資を始めてしまうことも、アパート経営の黒字化を阻害する要因です。その背景には、不動産投資に対する甘い認識や、周囲の成功事例に影響される点が挙げられます。また、忙しい日常生活のなかで学習の時間を確保できず、必要な知識やスキルを身につけないまま投資に踏み切ってしまうケースも少なくありません。勉強不足のままアパート経営を始めると、市場調査の不備や収益計画の甘さ、リスク管理の欠如などが原因で、経営が行き詰まる可能性が高まります。また、法規制や税務知識の不足により、違法な契約や納税ミスを犯し、罰則や追加のコストを発生させてしまう恐れも。

これらの問題に対処するためには、不動産投資に関する基礎知識を学ぶことが重要です。書籍やセミナー、オンライン講座などを活用し、マーケット分析、リスク管理、法規制、税務などの知識を習得しましょう。さらに、経験豊富な不動産投資家や専門家からのアドバイスを受ける機会の創出も欠かせません。実際の投資を始める前に、収支計画を立てシミュレーションをおこなうことで、リスクや課題を具体的に把握できます。定期的な勉強と情報収集の継続がアパート経営のノウハウを深め、黒字化する経営につながります。

黒字化阻害の要因6:金利の上昇

借入金利が利回りよりも高くなってしまうと、アパート経営の黒字化が阻害される要因になります。そうなると、家賃収入から得られる利回りが借入金の利息を上回らず、経営は赤字です。

この問題を未然に防ぐためには、投資前に詳細な収支シミュレーションをおこない、利回りと借入金利のバランスを慎重に見極めるようにしましょう。さらに市場調査を徹底し、安定した収益が見込めるアパートを選ぶ、金利の低い金融機関を探して借り入れ条件を最適化する点も効果的です。もとから、金利の上昇がない固定金利の利用も選択肢となります。もし借入金利が利回りを上回ってしまった場合の対処法としては、まず金融機関と交渉し、借入条件の見直しや金利の引き下げを依頼する方法が考えられます。また、アパートの価値を高めるためにリノベーションや設備投資をし、家賃を引き上げて利回りを改善する方法もとれます。さらに、複数の物件を所有している場合は、高利回りの物件で得た収益を低利回りの投資用物件に補填する方法も有効です。

アパート経営を黒字化させるポイント

アパート経営を黒字化させるには、どのような点に気を付ければよいでしょうか。本章では、アパート経営を黒字化させるポイントを解説します。

黒字化できるアパートを選択する

アパート経営を黒字化させるための重要なポイントは、そもそも黒字化できるアパートを選択する点です。以下の条件に合致するアパートが適しています。

- 駅やバス停から徒歩圏内

- 周辺に商業施設や病院、学校、公園などが揃っている

- 新築や築年数が浅く、設備が充実している物件

- エアコンやインターネット設備、防犯カメラなどの付帯設備が充実している

- 共用部分が清潔で管理状態がよい

- 適切な家賃設定がされている

適切な家賃設定には、周辺の市場調査が必要です。適正な家賃設定をすれば、空室リスクを低減し、安定した収益を確保できます。家賃が相場よりも高すぎると空室が増え、低すぎると収益が減少するため、うまくバランスを取らなければなりません。

優れたアパートを探す方法は、信頼できる不動産会社と連携する点です。プロのアドバイスを受けると、適切な物件情報を得られます。また、自身でインターネットや不動産情報サイトを活用し、情報収集を怠らない点も重要です。さらに、実際に現地を訪れ、物件や周辺環境を自分の目で確認すると、より正確な判断が可能となります。

事前のシミュレーションを徹底する

アパート経営を黒字化するためには、事前の収支シミュレーションを徹底する点が重要です。シミュレーションでは以下の点がポイントになります。

-

・初期費用

・一定の空室率

・修繕費

・借入金利

・返済期間

シミュレーションをおこなう時は、過大評価や過小評価を避け、市場データや実績に基づいた現実的な数値を用いるようにしましょう。楽観的な予測ではなく、リスクも考慮したシナリオを設定する点が重要です。また、シミュレーションではよいケースから悪いケース、平均的なケースの3つのシナリオを作成し、それぞれの収益性を検討するようにしましょう。キャッシュフローの予測は、短期的な収益だけでなく、長期的な運営費用や修繕費用を考慮し、数年先までのキャッシュフローを予測します。

不測の事態に備え、緊急時の資金繰りや予備費の設定も重要です。また、保険の加入もリスク対策として検討します。これらのポイントを踏まえてシミュレーションをおこなうと、収益性の高いアパート経営が実現でき、リスクを最小限に抑えた黒字経営ができます。

出口戦略

アパート経営を黒字化するためには、事前の出口戦略が不可欠です。出口戦略とは、最終的にアパートを売却する際の計画を指し、投資の成功とリスク管理で重要になります。アパート経営は長期的な投資で、購入から運営、売却までの全期間にわたる収益を見通す視点が必要です。出口戦略を考慮しておくと、アパートの売却時期や方法が明確になり、最適なタイミングで利益を最大化できます。

ポイントは、アパートの市場価値や周辺の不動産市場の動向を定期的に調査し、売却時期を見極めておく点です。また、売却前にアパートの価値を高めるための施策も重要です。適度なリフォームや修繕をして、アパートの魅力を高めておきましょう。さらに、不動産仲介会社と連携し、適切なマーケティング戦略を立てておくと、より多くの買い手にアプローチできます。

出口戦略を考えると、リスク管理が徹底されます。予期しない市場変動や個人的な事情で早期に物件を売却する必要が生じた場合でも、事前に戦略を立てておくと、素早く的確に対応できる準備が整います。以上のポイントを押さえて出口戦略を立てておくと、アパート経営の黒字化と投資の成功を確実にできます。

アパート経営は何年で黒字になるかに関するまとめ

アパート経営は何年で黒字になるか、要点をまとめました。

アパート経営は何年で黒字化できる?

アパート経営の黒字化は、アパートの規模や購入条件、相続の有無などで、いつになるかは予測できない側面があります。一つの目安として、初期費用や税金、将来の見通しなどの要因も関係しますが、10年と考えることができます。ただし実際の経営では想定どおりにならない場合もあり、修繕費や空室率の変動などのリスクも考慮する必要があります。

アパート経営の黒字化を妨げる要因と対処法は?

アパート経営の黒字化を妨げる要因は、空室、家賃滞納、自然災害、借入金の過剰、経営の知識不足、金利の上昇などがあります。これらに対処するには、適正な家賃設定や入居者審査の厳格化、防災対策の強化、借入条件の慎重な選定、投資前の十分な学習、金利の変動に備えたシミュレーションなどが必要です。また、入居者とのコミュニケーションや定期的なメンテナンス、プロの管理会社の運営委託も効果があります。これらの対策を継続的に講じると、アパート経営の安定性が確保され、黒字化を促進できるでしょう。

アパート経営を黒字する時のポイントは?

アパート経営の黒字化には、黒字化できるアパートの選択が重要です。例えば、駅や商業施設の近くで需要が高いところや、設備が充実しているアパートを選択する、家賃設定を的確にする対策も必要になります。さらに、不動産を選択する時は信頼できる不動産会社と連携し、市場調査をおこない、実際に現地を訪れて判断するようにしましょう。事前の収支シミュレーションを欠かさず、初期投資や空室率、修繕費などを現実的に評価する視点も重要です。最後の出口戦略も重視して、売却時期や価値向上施策を計画し、リスク管理を徹底しておく点もアパート経営の黒字化には必要になります。

まとめ

本記事では、アパート経営が何年で黒字化するかをシミュレーションし、黒字化する方法や、黒字化を阻害する要因と対処法を解説しました。基本的に不動産投資は、短期で大きく収益を得られる投資ではありません。事前の綿密なシミュレーションと、地道な運営を長期間継続してはじめて、黒字化していく投資です。今回の記事の内容としくみをよく理解して、堅実な経営でぜひ黒字化を達成してください。

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ