103万円の壁廃止されるのはいつから?廃止されたらどうなるのか解説

記事の目次

103万円の壁とは?

103万円の壁とは、給与所得を受け取った場合に超えると、所得税の課税対象となる所得のことです。この103万円という金額は、給与所得控除55万円と基礎控除48万円を合計したもので、給与収入が103万円以下であれば所得税が発生しないという計算になります。

また、扶養親族の対象となる人もこの103万円が基準となります。例えばアルバイトをしている大学生の子供がいる場合には、アルバイトでの収入が103万円を超えると「扶養控除」から外れることになり、親の税金が増えることになるわけです。

103万円超えるとどうなる?

103万円の壁を超えて収入を得るとどうなるのか、詳しく解説していきます。

所得税・住民税が発生する

103万円を超えると所得税と住民税の課税対象となり、税負担が発生することになります。ただし、住民税に関しては、基礎控除が所得税よりも5万円低い43万円となっています。そのため、「98万円の壁」というほうが適切でしょう。

扶養控除が適用されなくなる

前述の通り、アルバイトをしている学生などについては、年間の所得が48万円以下の場合に親の扶養へ追加することが可能です。これにより、38万円の控除を受けることができ、税金が安くなる仕組みになっています。なお、配偶者については、103万円を超えても別途「配偶者特別控除」を受けることができます。

103万円の壁が廃止になるのはいつから?

103万円の壁は、2025年度より123万円に引き上げられることが予定されています。これまでは基礎控除が48万円、給与所得控除が55万円でした。これが、それぞれ10万円ずつ上乗せになり、合計20万円分引き上げられることになります。

103万円の壁が廃止されると会社員にも影響はある?

給与所得控除が65万円に増えるのは、年間の給与等の収入額が162.5万円までの人です。そのため、年間を通じて給与を受け取っている会社員には関係ないといえるでしょう。基礎控除が10万円引き上げになっている点はメリットであり、年収が500万円程度の人であれば、年間で2万円程度の税金の軽減効果となります。

103万の壁が廃止されるメリット

103万円の壁が廃止されることで、どのようなメリットがあるのでしょうか。以下で詳しく解説します。

「共働き世帯」と「パート主婦世帯」の不公平感が解消される

一定の条件を満たして会社に勤務している場合は、社会保険の加入義務があります。しかし、パート勤務で夫の扶養に入れる程度に収入や労働時間を制限していると、社会保険料は掛かりません。そのため、共働きと扶養内でのパートでは不公平感もありましたが、103万円の壁が引き上げられることで緩和されることが期待できます。

労働時間の上限が上がる

これまで、103万円の壁を超えると所得税が増えることから、パートやアルバイトの労働時間を制限して、103万円以下に抑えようとしているケースが少なくありませんでした。例えば、スーパーのクリスマスや年末商戦の繁忙期で人手が必要な時期でも、「103万円の壁を超えてしまうから」という理由で労働時間を制限しなければならないようなことが起きていたのです。これが20万円引き上げされることで、より多く働くことが可能となります。

家計の所得が増加する

103万円が123万円に引き上げになることで、家計の所得から税金や社会保険料を差し引いた可処分所得(手取り)を20万円分増やすことができます。その分だけ自由に使えるお金も増えるため、例えば子供の進学資金の貯蓄や、老後の資産形成に充てる金額を増やすことも可能です。

人手不足の解消につながる

昨今はさまざまな業種で、人手不足が問題となっています。しかし、103万円の壁が引き上げられることにより労働時間を増やすことができるため、この問題が緩和されることになるでしょう。その結果、雇用主である企業は売上を伸ばすことができ、利益を伸ばすことにもつながります。

103万の壁が廃止されるデメリット

続いて、103万円の壁が廃止されるデメリットについてはどのようなことが考えられるかを解説していきます。

社会保険料の負担が増える場合がある

103万円の壁が引き上げられることにより収入を増やすことができますが、これまで加入していなかった厚生年金や健康保険の加入義務が発生することもあります。詳細については後に改めて解説しますが、これまで配偶者の扶養に入っていた方の場合には、社会保険料の負担が増えてしまうことも考えられるでしょう。

税収が減少することで将来負担が増えることが懸念されている

103万円の壁が引き上げになることで、政府(自治体を含む)の税収が減少することが見込まれます。これにより、公共サービスが低下してしまったり、将来の国民負担が増えてしまったりということも可能性として指摘されています。ただし、可処分所得が増えることで消費が増えれば、人手不足の解消に繋がることで企業の売上UPに貢献寄与できるでしょう。そのため、この影響は限定的であり、逆に税収が増えるという試算もあります。

男性の育児参加への必要性が高くなる

妻の労働時間が増えることで、より男性が積極的に育児に参加する必要性が高くなるともいわれています。103万円が引き上げになってより長く働くことができるようになっても、夫の労働時間を制限しなければならなくなっては、むしろ世帯の可処分所得が減ってしまいます。そのため、家庭内で働き方をしっかり話し合う必要があるかもしれません。

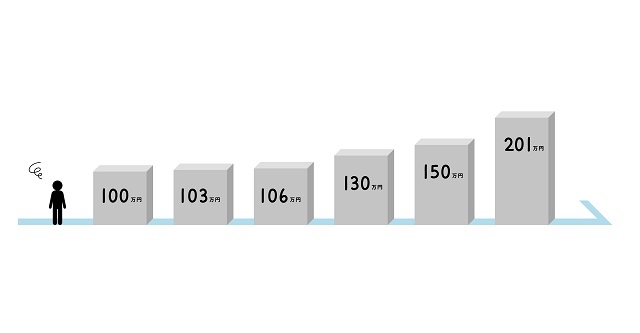

103万円の壁以外にもある年収の壁一覧

103万円の壁に注目が集まっていますが、あくまで所得税の問題です。その他にも、社会保険の扶養や配偶者特別控除など「壁」と呼べるものは存在しますので、それぞれ解説していきます。

106万円の壁

106万円の壁は、社会保険の適用対象になる方の壁のことをいいます。従業員数50名以上の企業に勤務するパートやアルバイトの人が、その企業だけで月額88,000円の給与を超えて週20時間以上働いているようなケースでは、厚生年金や健康保険に加入する義務があります。

年収130万円に満たない人の場合は、第3号被保険者として配偶者の扶養に入ることが可能です。しかし、一定規模以上の企業に勤務している人であれば、130万円に満たなくても厚生年金や健康保険に加入することが義務付けられるため、扶養に入ることができなくなります。88,000円を12ヵ月分払うと105.6万円になり、大体106万円とされていることから、「106万円の壁」とも呼ばれています。

ただし、これは一つの事業所での場合です。複数の事業所に勤務しながら、それぞれで加入条件を満たしていないのであれば、加入義務はありません。

130万円の壁

130万円とは、社会保険の扶養に入ることができる方の年収の上限です。配偶者の年収の1/2以下であり、自身の年収が130万円で厚生年金に加入していないことなどを条件に厚生年金の第3号被保険者になり、厚生年金保険料と健康保険料を免除されます。上記の106万円の壁を超えても、従業員50名以下の企業に勤務していたり、複数の事業所から収入を得ていたりする場合については、130万円までは第3号被保険者として社会保険料の支払いを免除されます。

ただし、個人事業主やフリーランスなら自分で経費をコントロールし、所得を調整することも可能でしょう。そのため、収入から各組合が定めた項目のみ経費として差し引いた金額で、第3号被保険者に該当するかを判別しています。計算は、それぞれの組合によって異なりますので確認しましょう。

また、働いている学生を対象とした勤労学生控除を受けることができるのは、合計所得金額75万円以下です。給与所得控除の55万円と合計すると130万円となり、給与収入が130万円超えると、勤労学生控除の27万円を受けることができなくなります。

150万円の壁

150万円とは、配偶者特別控除が減額される金額のことです。配偶者の所得が48万円を超えると「配偶者控除」を受けることはできなくなりますが、配偶者の合計所得が95万円以下、つまり年収150万円までは、「配偶者特別控除」で配偶者控除と同額の控除を受けることができます。

控除を受ける本人の所得が900万円以下の場合は38万円、900万円超950万円以下の場合は26万円、950万円超1,000万円以下の場合は13万円の控除を受けることができ、配偶者の合計所得が上がると段階的に控除の金額は引き下げられていきます。

201万円の壁

201万円の壁も上記の150万円の壁と同じく、配偶者特別控除のことを意味するものです。150万円を超えると配偶者特別控除の金額は段階的に引き下げられていきますが、最大で配偶者の所得が133万円までの人が受けられます。

例えば給与所得が201万円の場合、給与所得を計算する上での給与所得控除の計算式が「収入金額×30%+80,000円」となり、このケースにおける給与所得控除額は68.3万円です。給与収入201万円から給与所得控除額68.3万円を引くと、給与所得は132.7万円となります。そのため、配偶者特別控除を受けられる133万円の範囲に収まるという計算になるわけです。

まとめ

昨今注目を集めている、「103万円の壁」について解説してきました。これまでも103万円の壁については意識されていたところですが、パートやアルバイトの収入が103万円を超えたとしても、所得税が超えた分に発生するだけです。そのため、いきなり大きな負担が増えるわけではなく、あまり気にせずに収入を増やした方が可処分所得を増やすことができるため、さほど意識する必要はなかった部分かもしれません。

仮に103万円を超えたとしても、生命保険を契約していれば生命保険料控除を受けることができますし、iDeCoに加入していれば小規模企業共済等控除を受けることができます。103万円を超えていたとしても、それらの控除を受けることで所得税や住民税を軽減できますし、所得控除の金額が合計所得よりも高ければ所得税は掛かりません。

社会保険加入となる106万円や130万円の壁については、超えることで毎月の社会保険料負担が発生します。税金の負担と比べて大きなものになりますので、発生するかしないかの境界であれば、意識しておいた方がよいでしょう。

税法は複雑なため、理解し難い点が多いかもしれません。しかし、昨今はインターネット上でわかりやすく解説されているものがありますので、仕組みを調べながら、できるだけ税負担を減らしつつ収入を増やすことはできるはずです。本記事の内容はもちろん、この機会に興味を持たれた方は、ぜひ調べてみてください。

物件を探す

注文住宅を建てる