【2025年版】住宅の価格はどう推移する?最新動向と家を買うベストなタイミング

家を買うタイミングを判断する基準は、不動産の価格や住宅ローン金利動向などの「客観的要因」と、年齢や家族構成の変化など「主観的要因」があります。

本記事では、これまでの住宅価格の推移を紹介したうえで、今後の住宅価格の動向、年齢や収入からみた家を買うベストなタイミングを解説します。

記事の目次

住宅の購入価格の推移

最初に、不動産価格の推移を物件種別ごとに解説します。

土地

次の表は、公益社団法人東日本不動産流通機構の調査をもとに、首都圏の土地価格の推移を表したものです。土地の相場の推移がわかりやすいように1平方メートル当たりの単価も含めてまとめています。

土地(100~200平方メートル)の成約価格の推移

| 年 | 価格 (万円) |

1平方メートル当たり単価 (万円) |

1平方メートル当たり単価 前年比(%) |

|---|---|---|---|

| 2013 | 2,849 | 19.82 | 1.7 |

| 2014 | 2,792 | 19.42 | -2.0 |

| 2015 | 2,747 | 19.07 | -1.8 |

| 2016 | 2,796 | 19.30 | 1.2 |

| 2017 | 2,842 | 19.62 | 1.7 |

| 2018 | 2,904 | 19.97 | 1.8 |

| 2019 | 2,897 | 19.96 | -0.1 |

| 2020 | 2,810 | 19.41 | -2.8 |

| 2021 | 2,948 | 20.41 | 4.8 |

| 2022 | 3,397 | 23.47 | 15.0 |

| 2023 | 3,529 | 24.37 | 3.8 |

出典:公益社団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2023年)」

過去10年の土地の成約価格は、途中下落した年はあるものの、上昇傾向が続いていることがわかります。直近では、過去3年前年を上回っており、これは都県別に見た場合でも、すべての地域で見られる傾向です。

中古一戸建て

次の表は、東日本不動産流通機構の同調査をもとに、首都圏の中古一戸建ての価格推移をまとめたものです。

中古一戸建ての成約価格の推移

| 年 | 価格(万円) | 前年比(%) |

|---|---|---|

| 2013 | 2,921 | 0.1 |

| 2014 | 2,917 | -0.1 |

| 2015 | 3,011 | 3.2 |

| 2016 | 3,030 | 0.6 |

| 2017 | 3,072 | 1.4 |

| 2018 | 3,142 | 2.3 |

| 2019 | 3,115 | -0.9 |

| 2020 | 3,110 | -0.2 |

| 2021 | 3,451 | 10.5 |

| 2022 | 3,753 | 8.8 |

| 2023 | 3,848 | 2.5 |

出典:公益社団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2023年)」

中古一戸建ても、土地と同様に途中前年より下落した年があるものの、過去10年は上昇傾向が続いています。

同調査では、過去10年で土地面積、建物面積は減少し、また、建物の築年数は上昇しているにも拘わらず、成約価格は上昇傾向にあります。

中古マンション

次の表は、東日本不動産流通機構の同調査をもとに、中古マンションの成約価格の推移をまとめたものです。

中古マンションの成約価格の推移

| 年 | 価格 (万円) |

1平方メートル当たり単価 (万円) |

1平方メートル当たり単価 前年比(%) |

|---|---|---|---|

| 2013 | 2,589 | 39.96 | 4.7 |

| 2014 | 2,727 | 42.50 | 6.3 |

| 2015 | 2,892 | 45.25 | 6.5 |

| 2016 | 3,049 | 47.92 | 5.9 |

| 2017 | 3,195 | 50.00 | 4.4 |

| 2018 | 3,333 | 51.61 | 3.2 |

| 2019 | 3,442 | 53.45 | 3.6 |

| 2020 | 3,599 | 55.17 | 3.2 |

| 2021 | 3,869 | 59.81 | 8.4 |

| 2022 | 4,276 | 67.24 | 12.4 |

| 2023 | 4,575 | 71.90 | 6.9 |

出典:公益社団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2023年)」

中古マンションの価格は、成約価格、1平方メートル当たりの単価とも11年連続で上昇しています。

10年前より専有面積は、64.79平方メートルから63.63平方メートルへ減少しました。そのうえ、平均の築年数は、19.27年から23.83年とおよそ4年程度経年が進んでいるにも拘わらず、成約価格はおよそ2,000万円上昇しています。

新築一戸建て

次の表は、東日本不動産流通機構の同調査をもとに、首都圏の新築一戸建ての価格推移をまとめたものです。

新築一戸建ての成約価格の推移

| 年 | 価格(万円) | 前年比(%) |

|---|---|---|

| 2013 | 3,416 | -0.1 |

| 2014 | 3,447 | 0.9 |

| 2015 | 3,414 | -0.9 |

| 2016 | 3,522 | 3.1 |

| 2017 | 3,537 | 0.4 |

| 2018 | 3,468 | -2.0 |

| 2019 | 3,510 | 1.2 |

| 2020 | 3,486 | -0.7 |

| 2021 | 3,902 | 11.6 |

| 2022 | 4,128 | 5.8 |

| 2023 | 4,070 | -1.4 |

出典:公益社団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2023年)」

新築一戸建ての価格は、前年比から減少している年も多く見受けられますが、全体的には上昇傾向にあります。2023年は減少していますが、2021年、2022年と価格が大幅に上昇しています。

新築分譲マンション

次の表は、株式会社不動産経済研究所の調査をもとに、新築分譲マンションの価格推移をまとめたものです。

新築分譲マンションの成約価格の推移

| 年 | 全国平均(万円) | 首都圏(万円) | 近畿圏(万円) |

|---|---|---|---|

| 2014 | 4,306 | 5,060 | 3,647 |

| 2015 | 4,618 | 5,518 | 3,788 |

| 2016 | 4,560 | 5,490 | 3,919 |

| 2017 | 4,739 | 5,908 | 3,868 |

| 2018 | 4,759 | 5,871 | 3,844 |

| 2019 | 4,787 | 5,980 | 3,866 |

| 2020 | 4,971 | 6,083 | 4,181 |

| 2021 | 5,115 | 6,260 | 4,562 |

| 2022 | 5,121 | 6,288 | 4,635 |

| 2023 | 5,910 | 8,101 | 4,666 |

※首都圏はファミリータイプのみ(投資用物件は含まれず)近畿圏は投資用物件を含む

出典:株式会社不動産経済研究所「全国新築分譲マンション市場動向2023年」

過去10年のスパンで見た場合、全国的に新築分譲マンションの価格は上昇傾向が続いています。全国平均では、新築マンション価格が11年連続上昇、1平方メートル当たりの単価は7年連続の上昇となっており、1973年の調査開始以来の最高値を記録しました。

全国平均のマンション価格は、2022年から2023年にかけて、789万円増(前年比15.4%増)と大きく上昇し、一戸当たりの平均価格は、5,910万円となっています。

特に、首都圏では前年比で28.9%上昇し、近畿圏の0.7%と比べても、上昇率が高くなっています。

地域別に見る不動産の価格推移

地域別に直近の不動産の価格推移を物件種別ごとに見てみましょう。

東京都

次の表は、公益社団法人東日本不動産流通機構の調査をもとに、東京都の成約価格の推移をまとめたものです。( )内は、1平方メートル当たりの単価を表します。

| 年月 | 中古 マンション |

中古戸建 | 新築戸建 | 土地 |

|---|---|---|---|---|

| 2023年11月 | 5,956 (100.87) |

5,566 | 5,042 | 5,789 (41.70) |

| 2024年11月 | 6,332 (107.14) |

5,623 | 6,128 | 6,236 (42.44) |

※( )内は1平方メートルあたりの単価

出典:公益社団法人東日本不動産流通機構「月例速報MarketWatch2024(令和6)年11月度」

東京都内では、物件種別に関わらず、直近1年間の成約価格は上昇しています。中古マンションの1平方メートル当たりの単価は100万円を超え、物件価格は400万円近くの上昇が見られます。

また、次の表は、アットホーム株式会社の調査をもとに、2024年1月から10月までの東京23区ならびに東京都下の中古マンション、新築戸建ての価格推移をまとめたものです。

中古マンションの価格推移

| 2024年 | 23区の平均価格(万円) | 都下※の平均価格(万円) |

|---|---|---|

| 1月 | 5,099(96.2) | 3,247(51.0) |

| 2月 | 5,182(97.0) | 3,216(50.6) |

| 3月 | 5,200(97.6) | 3,206(50.5) |

| 4月 | 5,214(98.4) | 3,206(50.3) |

| 5月 | 5,257(99.4) | 3,228(50.7) |

| 6月 | 5,330(100.6) | 3,198(50.4) |

| 7月 | 5,329(100.5) | 3,229(50.8) |

| 8月 | 5,443(103.1) | 3,194(50.5) |

| 9月 | 5,615(105.9) | 3,201(50.3) |

| 10月 | 5,750(108.5) | 3,196(50.4) |

※( )内は1平方メートルあたりの単価

※東京都下:23区以外の市町村

出典:不動産情報サイト アットホーム「首都圏における中古マンションの価格動向(2024年10月)」

2024年の中古マンションの価格推移は、東京都下(23区以外の市町村)が、ほぼ横ばいですが、23区内は、10カ月間で600万円以上の平均価格が上昇し、1平方メートルあたりの単価も上がっています。

続いて、新築一戸建ての価格推移です。

新築一戸建ての価格推移

| 2024年 | 23区の平均価格(万円) | 都下※の平均価格(万円) |

|---|---|---|

| 1月 | 6,767 | 4,692 |

| 2月 | 6,805 | 4,661 |

| 3月 | 6,890 | 4,674 |

| 4月 | 6,866 | 4,713 |

| 5月 | 6,831 | 4,763 |

| 6月 | 6,893 | 4,765 |

| 7月 | 6,915 | 4,758 |

| 8月 | 6,987 | 4,785 |

| 9月 | 7,048 | 4,798 |

| 10月 | 7,048 | 4,763 |

※東京都下:23区以外の市町村

出典:不動産情報サイト アットホーム「首都圏における新築戸建の価格動向(2024年10月)」

2024年に入っても、東京都の新築一戸建ての価格は上昇傾向が続いています。特に、23区内では、直近10カ月で300万円近くの上昇が見られます。

主要都市

次に、東日本不動産流通機構の調査をもとに、主要都市(神奈川県、大阪府、愛知県、福岡県)の不動産価格の推移を見てみましょう。

| 都市 | 年月 | 中古 マンション |

中古戸建 | 新築戸建 | 土地 |

|---|---|---|---|---|---|

| 神奈川県 | 2023年 11月 |

3,782 (57.70) |

3,985 | 4,179 | 3,920 (21.50) |

| 2024年 11月 |

3,879 (58.24) |

4,034 | 4,687 | 3,605 (18.95) |

|

| 大阪府 | 2023年 11月 |

3,240 (49.02) |

2,327 | 3,344 | 3,019 (16.89) |

| 2024年 11月 |

3,284 (50.03) |

2,150 | 3,885 | 3,145 (18.68) |

|

| 愛知県 | 2023年 11月 |

2,339 (31.91) |

2,812 | 3,425 | 2,994 (13.41) |

| 2024年 11月 |

2,496 (33.66) |

2,808 | 3,385 | 3,147 (13.05) |

|

| 福岡県 | 2023年 11月 |

2,333 (36.76) |

2,270 | 2,979 | 1,998 (2.71) |

| 2024年 11月 |

2,283 (35.86) |

2,127 | 3,171 | 2,034 (6.21) |

※( )内は1平方メートルあたりの単価

出典:公益社団法人東日本不動産流通機構「月例速報MarketWatch2024(令和6)年11月度」

物件種別や都市によって、直近1年間の価格推移の傾向は異なります。

中古マンションでは福岡県を除き、成約価格、1平方メートル当たりの単価とも上昇傾向です。また、中古一戸建ての価格は、神奈川県ではわずかに上昇しているものの、ほかの3府県では下落しています。

一方新築戸建ての価格は、愛知県では下落していますが、神奈川県と大阪府では500万円以上の上昇が見られます。

土地価格は、神奈川県で大きく下落し、ほか3府県ではわずかに上昇傾向です。

住宅の価格推移が上昇傾向の理由

ここまで紹介したように、地域や物件種別によって差はあるものの、住宅価格は総じて上昇傾向にあります。本章では、住宅価格の上昇につながる5つの要因を解説します。

地価の上昇

住宅価格の上昇要因として、円安による海外投資家の市場参入の影響を含めて、全国的に地価が上昇傾向にあることが挙げられます。

2024年都道府県地価調査によると、全国平均で住宅地、商業地とも3年連続上昇し、上昇幅も拡大しました。

3大都市圏(東京圏・大阪圏・名古屋圏)では、ホテルやマンション需要が旺盛ななか、建設用地として適当な土地が減少していることから、価格競争を背景に地価上昇につながっていることが考えられます。

東京都心部の地価は、国内の水準で考えると相当高額で取引されていますが、世界の主要都市と比べるとまだ割安です。

また、地方の地価も、鉄道や新幹線の開業にともなう上昇のほか、リゾート地や人気観光地では別荘やコンドミニアムに加え、移住者用の住宅需要の増加から高い上昇となった地域もあります。

参照:国土交通省「令和6年度都道府県地価調査」

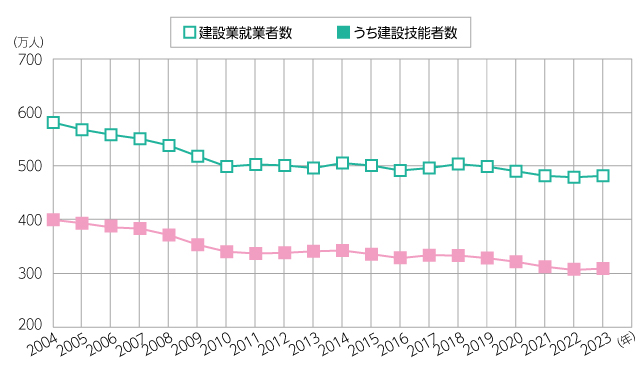

人件費の高騰

建設業界では、職人の高齢化にともなう退職や若いなり手の不足から職人不足が課題となっています。

下図は、一般社団法人日本建設業連合会の調べによる建設業就業者数の推移を表したものです。

建設業の就業者数は、1997年をピークに減少が続いており、2023年の就業者数は、ピーク時のおよそ7割です。

そのため、建物を建てるための職人を確保するために、多額の採用コストをかけ、また、高額な給与水準を維持せざるを得ないことで人件費が高騰する要因になっています。その結果、建設費の原価が上がり、販売価格へ転嫁されています。

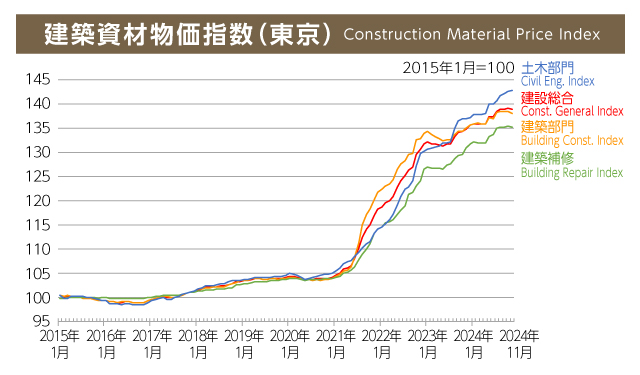

建築資材・住宅設備の価格の上昇

建設資材・住宅設備の価格上昇も住宅価格の上昇要因になっています。

下図は、一般社団法人建設物価調査会総合研究所の建設資材物価指数(東京)です。

2015年の指数を100として、2021年以降急激に建設資材の値上がりが続き、2024年11月時点では138.0(建築部門)と4割近くの上昇幅です。

また、建築資材だけでなく、ウクライナ戦争やコンテナ料金の上昇、円安などの要因で住宅設備の価格も値上がりしている傾向が見られます。

住宅設備を製造する工場で、機械を動かすエネルギーとして消費されるガソリンや電気代の高騰も、建設資材や住宅設備の価格に影響しています。

インバウンド需要の回復

コロナの収束以降、円安によって国内観光地を中心にインバウンド需要が急激に回復しました。

観光業を中心とするエリアでは、ホテルや店舗の需要増による商業地の地価上昇が住宅地に波及すると同時に、地域経済が活性化することで住宅の需要増にもつながります。

東京都の浅草エリアや大阪市中央区の道頓堀、京都市、鎌倉市、那覇市など、新型コロナで大きな影響を受けた主要観光地でも地価が上昇に転じました。

金融緩和によるインフレ

これまで長く続いた金融緩和政策によって、市場に流通するお金が増え、インフレが進行していることも不動産価格に影響しています。

金融緩和で市場に供給された資金は、不動産投資マネーを含めて不動産の需要を下支えするものです。

また、2024年3月にはマイナス金利の解除がおこなわれたものの、変動金利を中心に、いまだ低金利の状況が続いています。住宅ローン金利が低水準に抑えられることで、購入者はローンを組みやすく、借入金額の増加にもつながりやすい点も、住宅価格の高騰要因です。

住宅の価格は今後どう推移する?

住宅価格は今後どのように推移するのでしょうか。住宅価格に大きく影響する住宅ローン金利の動向を踏まえ解説します。

固定金利の予想

今後、固定金利は緩やかに上昇していくことが予想されます。

住宅ローンの固定金利は、国債市場で取引される10年物国債の利回りに連動し、基本的には、国債が売買される債券市場のなかで決まります。

もっとも、これまで日銀は国債を買い入れることで、金利が0%程度で推移するように操作していましたが、2024年7月の金融政策決定会合で、買い入れ額の縮小を決めました。

国債の価格と金利は「国債の価格が上がる=金利が下がる」、反対に「国債の価格が下がる=金利が上がる」関係にあります。

そのため、日銀の買い入れ額が減ることで国債価格が下がり、今後金利が上昇する可能性もあります。金利が上昇し、住宅購入に慎重になる人が増えることで、住宅価格の上昇が抑えられことも考えられます。

変動金利の予想

変動金利は、将来的に若干の金利上昇は予想されますが、上昇幅は限定的と考えられます。変動金利は、「短期プライムレート」と呼ばれる金利を基準としています。

短期プライムレートとは、金融機関が企業に短期で融資する際の最優遇金利です。そして、短期プライムレートは、日銀が国内の経済状況を見て決定する政策金利に連動します。

2024年7月には、日銀が政策金利の利上げを決定したことで、一部の金融機関では変動金利が0.15%引き上げられました。

ただし、日銀による政策金利の引き上げで、民間銀行に対する利払いの負担が増えること、そして、国債価格へ影響することを考えると、大幅な引き上げは考えづらいと思われます。

また、変動金利タイプは、住宅ローンの利用者がもっとも多く、金融機関の競争も激しいため、政策金利の引き上げがあっても金利を据え置く金融機関も少なくありません。

下落のタイミングは?

不動産価格が下落するタイミングを予測することは簡単ではありませんが、きっかけとなる要素として、日銀の金融政策の変化と不動産関連の税制の見直しが挙げられます。

現在の日本の経済環境を考えると、金融政策として大幅な利上げをおこなうことは難しい状況です。とはいえ、世界各国の中央銀行による政策金利の引き上げが実施され、さらなる円安が進行する状況になった場合、金利を大幅に上げざるを得ない可能性もゼロではありません。

また、現在、国内の需要喚起のための経済対策として、マイホームを購入しやすくするための住宅ローン減税や登録免許税、不動産取得税の軽減、固定資産税の優遇措置が講じられています。

なかでも減税効果が大きい住宅ローン減税は、この数年優遇措置が縮小される方向で検討されている状況にあり、2026年以降、制度が維持されるかはわかりません。

これら住宅ローンの金利上昇や住宅税制の見直しによって、住宅需要が冷え込むことで不動産価格が下落する可能性はあります。

2025年は家の買い時か?

2025年は家の買い時なのでしょうか。2025年以降に予想される不動産市場の変化を踏まえ解説します。

家を買うなら知っておきたい2025年問題

2025年問題とは、およそ800万人いる団塊の世代(1947~1949年生まれ)の人が、後期高齢者(75歳以上)となることで、労働力不足や医療・介護制度の維持など社会全体に深刻な影響をおよぼす問題の総称です。

2025年問題は、「空き家の増加」「相続にともなう売却の増加」「都市部への人口移動」など、不動産市場にも影響をおよぼします。

空き家や相続による売却が増加

2025年以降、ますます空き家や相続による売却が増加することが予測されます。

住人が亡くなるほか、施設への入所や子世帯との同居などで新たな空き家が発生することが考えられます。また、特に、地方や郊外の利便性が高くない地域では、相続しても居住あるいは不動産投資で活用されることもなく、相続にともなう売却が増えるでしょう。

日本の空き家事情を考えても、戸数自体はすでに飽和状態です。エリアによって需給バランスは異なりますが、空き家や相続による売却物件が増えることで、理想の物件と出合える可能性は高くなります。

マイナス金利解除の影響

2024年3月のマイナス金利解除に続き7月に追加利上げがおこなわれたことで、今後、金融政策を正常化する流れはできました。そのため、2025年以降、国内の消費者物価指数や海外の経済情勢なども踏まえながら、追加利上げが実施される可能性はあります。

それによって、金融機関によっては住宅ローン金利の上昇も考えられますが、多くの金融機関では4月と10月に金利の見直しをするため、その前に利上げがおこなわれても、先行して金利が引き上げられることは少ないと考えられます。

住宅ローン控除額引き下げの影響

住宅ローン控除額は、令和7年度税制改正大綱がとりまとめられ、次の2点が決まりました。

- 特例対象個人※が認定住宅等の新築住宅を取得した場合の借入限度額の上乗せは、2025年中に入居した場合も対象とする(1年延長)

※特例対象個人:夫婦のいずれかが40歳未満または19歳未満の扶養親族を有する者

- 床面積要件を40平方メートルとする緩和措置は、2025年12月31日以前に建築確認済の新築住宅を対象とする(1年延長)

出典:自民党「令和7年度税制改正大綱」

つまり、2025年中に住宅を購入、入居した場合、一定の要件を満たすことで2024年と同様に住宅ローン控除を受けられます。

もっとも、2026年以降の住宅ローン控除が継続されるか、継続されてもどういった内容となるかはわからないため、住宅ローン控除の恩恵を確実に受ける意味では、2025年にマイホームを購入すべきでしょう。

家を買うベストなタイミング

ここでは家を買うタイミングを、年齢や年収、ライフステージの観点から解説します。

年齢別の購入時期

国土交通省の住宅市場動向調査によると、住宅の一次取得者(初めて家を買う人)の年齢は次のとおりです。

| 住宅種別 | 世帯主の年齢 |

|---|---|

| 注文住宅 | 40.1歳 |

| 分譲戸建住宅 | 36.6歳 |

| 分譲集合住宅 | 39.9歳 |

| 中古戸建住宅 | 43.1歳 |

| 中古集合住宅 | 44.2歳 |

出典:国土交通省「令和5年度住宅市場動向調査報告書」

新築住宅と比べ中古住宅購入者の年齢は高い傾向にあります。住宅ローンの借入時の条件として、完済時の年齢を80歳未満としている金融機関が多く、35年の借入期間で住宅ローンを組むには、44歳までに住宅を購入する必要があります。

また、リタイア後の住宅ローンの返済期間をできる限り短くしたいと考えるのであれば、途中繰り上げ返済で完済時期を早めることも計画しながら、できるだけ早く購入するほうがよいでしょう。

年収別の購入時期

国土交通省の住宅市場動向調査によると、住宅の一次取得者の世帯年収は次のとおりです。

| 住宅種別 | 世帯年収 |

|---|---|

| 注文住宅(全国) | 808万円 |

| 注文住宅(三大都市圏) | 924万円 |

| 分譲戸建住宅 | 721万円 |

| 分譲集合住宅 | 840万円 |

| 中古戸建住宅 | 650万円 |

| 中古集合住宅 | 668万円 |

出典:国土交通省「令和5年度住宅市場動向調査報告書」

通常、中古住宅より新築住宅のほうが住宅購入資金は多くなります。その影響もあり、新築住宅購入者の世帯年収が、中古住宅購入者より高い傾向にあります。

年収だけで購入時期を判断できませんが、購入したいエリア、物件からある程度の相場は把握したうえで、資金計画や購入後の維持費の負担も含めて、無理なく住宅ローン返済を継続できるだけの収入があれば問題ありません。

ライフステージ別の購入時期

住宅金融支援機構の住宅ローン利用者の実態調査によると、30代、40代のマイホーム取得者の購入動機として「結婚・出産を機に」「子どもや家族のために広い家を持ちたい」「老後の安心のため」などの理由が多くなっています。

子どもの出産や子どもの成長で賃貸住まいでは手狭になる、あるいは子どもの進学のタイミングに合わせて、希望の校区に引越したい人もいるでしょう。

参照:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」

社会情勢の変化による購入時期

ここまでご紹介したように、社会情勢や経済環境の変化で、不動産価格や住宅ローン金利は影響を受けます。

住宅購入は、長期の住宅ローン返済がともなううえ、将来の住み替えまで考える場合、できるだけ安く購入し、資産価値の維持がしやすい(売却しやすい)家を買う投資的な考え方も必要です。

そのため、購入を検討するエリアは、将来の人口予測や住宅需要なども意識しながら、マイホーム購入の時期、購入エリアを見極めることが重要になります。

家を買うタイミングまでにチェックしておきたいこと

最後に、家を買うまでにチェックしておきたい中古住宅と新築住宅のメリット・デメリットを解説します。

中古マンション・中古一戸建てのメリット・デメリット

中古住宅の最大のメリットは、新築より購入予算を抑えられる点です。ただし、特に中古マンションの価格は上昇傾向にあるため、相場をしっかりと見極めないと高値で購入してしまう可能性があります。

一方デメリットは、購入時に建物の状態をしっかり確認しなければ、思った以上の維持費がかかる可能性がある点です。中古マンションの場合、管理費や修繕積立金が相場より高いマンションもあります。

また、中古住宅は、新築住宅と比べ、住宅ローン控除の対象となる最大控除額も少なくなります。

新築マンション・新築一戸建てのメリット・デメリット

新築住宅のメリットは、誰も住んでいない家で生活を始められ、中古住宅と比べると、しばらくの間はメンテナンスコストがかかりにくい点です。

また、省エネ性能や耐震性などの住宅性能や住宅機器・設備も新しいものが取り入れられるため、快適に安心して生活しやすいでしょう。

一方、新築住宅は購入価格が高くなりやすいうえ、販売価格の妥当性が不確かです。特に、供給戸数が減少傾向にある新築分譲マンションや希少な立地の新築一戸建て住宅は、ほかの買主と競合することも多く、販売価格の設定が高くなっています。

新築住宅を購入する際は、維持費も含めて住宅ローン返済が問題ないかをしっかりとチェックすることが大切です。

住宅価格の推移に関するまとめ

最後に、住宅価格の推移に関するまとめを紹介します。

住宅の購入価格の推移は?

首都圏の直近10年間の住宅価格の推移は、物件種別に関係なく上昇傾向にあります。特に、新築分譲マンション、中古マンションの上昇率は、一戸建てや土地と比べて高くなっています。

住宅の価格は今後どう推移する?

今後、固定金利や変動金利の金利水準が緩やかに上昇することも考えられ、金利上昇によって住宅購入の需要に影響すると、住宅価格が下がることも考えられます。

家を買うベストなタイミングは?

リタイア時期や金融機関の設ける住宅ローン完済年齢を考えると、マイホームを購入するのであれば早いほうがよいでしょう。ただし、マイホーム購入の資金計画上問題なく、また、維持費の負担も含めて無理なく住宅ローンを返済できる収入が必要です。

地域や立地条件、物件種別の違いはあるものの、建築資材や人件費の高騰や円安にともなうインバウンド需要の増加により、住宅価格は上昇傾向にあります。

もっとも、今後の住宅ローン金利の動向や住宅税制の見直しなどの影響も含めて、不動産価格が下がる可能性もあります。特に、地方都市を中心に、人口減少や高齢化が進み、空き家が増えると、不動産価格を維持することは難しくなります。

一方都市部では、海外の投資マネーや再開発などの市場環境を考えると、不動産価格が大幅に下がることは考えにくいでしょう。

住宅を購入するタイミングを判断するうえで、まずは購入するエリアの不動産価格の推移や今後の見通しを確認することが大切です。そのうえで、住宅ローンの金利が変動するリスクもシミュレーションし、年齢や収入から無理のないタイミングを判断しましょう。