住宅ローン審査で出す源泉徴収票は何年分必要?チェックされるポイントも解説!

記事の目次

源泉徴収票とは?

源泉徴収とは、会社が個人に代わって国に納税をするしくみをいいます。源泉徴収票とは、給与や賞与などの支払者(会社など)が受取人(社員など)に提供する書類で、年間の給与や賞与などの金額、納税された住民税や所得税の金額が記載されています。源泉徴収した詳細を記しているのが源泉徴収票です。源泉徴収票には、支払者(会社など)の名称や住所、社会保険の控除情報や扶養家族の人数なども記載されます。会社勤めの人は毎年のように受け取る書類ですが、普段は何気なく受け取り、特に使用する目的なくたまっているかもしれません。あるいはこの書類を、クレジットカードや賃貸の申し込みなどで年収を記載するのに使ったことがある人もいるかもしれません。

住宅ローン審査では、収入の正確性と安定性を確認するために源泉徴収票を使います。源泉徴収票を見れば所得や源泉徴収された税金の情報がわかるので、収入の証明として借り手の返済能力を判断する重要な要素となります。

源泉徴収票は一般的に、年末調整が完了した年の翌年1月中に受け取ることが可能です。ただし、退職時に受け取る際は1月に限りません。退職時の源泉徴収票には、該当年の1月1日から退職日までの情報が記載されます。

住宅ローン審査で源泉徴収票は何年分必要?

住宅ローン審査では源泉徴収票に加えさまざまな書類の提出を求められます。この章では、源泉徴収票を提出する時に重要なことと、源泉徴収票以外の書類の種類をわかりやすく解説します。

源泉徴収票は2~3年分の提出が必要

住宅ローンのような高額なお金を借りる際、必要書類として源泉徴収票が求められます。書類は直近のものはもちろん、過去2〜3年分の提出を求められる場合も。また、転職をしたばかりで新しい会社では勤務して1年たっていない場合には、入社後の明細に加え、前の会社での源泉徴収票が必要になるケースもあります。求められた期間分の提出ができるように準備をしておきましょう。

金融機関は源泉徴収票から、借り入れする人の収入の安定性を確認しています。住宅ローンの審査で源泉徴収票を提出するのは、申請者の正確な収入情報や安定性を判断するためです。源泉徴収票には、申請者の給与や賞与、雇用形態、控除額などの詳細が記載されており、これをもとに申請者の返済能力を評価します。また、金融機関は借入者の収入状況を把握し、返済計画の適切性や信用リスクを判断しています。

住民税課税決定通知書等も提出を求められることがありますが、同書類からは給与以外の所得の有無や納税状況を確認。これらの書類をみて、借入者に返済能力があるのか将来的に安定して収入があるのかなどを総合的に判断します。

住宅ローンは長期的な借入になるので、短期的でなく長期的な視点をもって判断する必要があります。そのため、金融機関は単年の収入状況でなく数年分の書類を請求して審査に活用しています。

源泉徴収票以外に必要な書類

住宅ローンの審査で必要な書類は、以下のような書類です。

- 本人確認書類

- 源泉徴収票や、住民税課税決定通知書、所得等証明書

- 勤務先に関する書類

- 家族に関する書類

- 購入物件に関する書類

- その他の状況に応じて必要になる書類

各種手続きをおこなう際には本人確認書類が必要ですが、役所発行の住民票などを使用する際は発行日が3カ月以内のものという決まりがあるので注意が必要です。また、副業などで確定申告をおこなった人は確定申告書や納税証明書が必要な場合もあります。

申し込みの状況によっては、その他の公的な所得証明書の提出が求められたり、源泉徴収票と併せて提出するよう求められたりすることもあります。例えば、住民税課税決定通知書(住民税の金額を通知する書類)や所得等証明書(所得の内訳や住民税の課税額などがわかる書類)があります。これらは、不動産所得や雑所得の情報も記載されており、源泉徴収票よりも所得の状況が詳しくわかる書類としてローン審査で使用されることがあります。

必要だと想定される書類は計画的に用意しておけば、審査がスムーズに進みます。

源泉徴収票で確認される部分はどのような箇所か

住宅ローンの審査では源泉徴収票をみて、収入の状況や将来的に安定して支払い能力があるかを総合判断しています。では具体的には、源泉徴収票のどのような部分をチェックしているのでしょうか。この章では、住宅ローンの審査で源泉徴収票のどのような部分がみられるのかを解説します。

源泉徴収票の内容

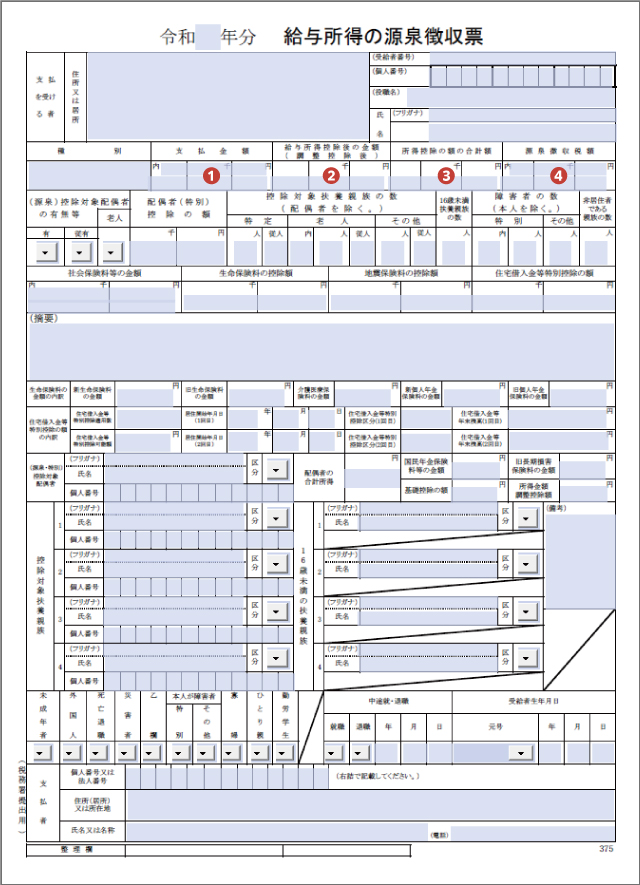

源泉徴収票には、支払金額や給与所得控除後の金額、所得控除の額の合計額や源泉徴収税額が記載されています。それぞれどのような内容なのか、以下で解説します。

支払金額

支払金額 (❶) は源泉徴収票の左上部分に記載されています。この数字には、給与や賞与、手当も含めた金額が記載されています。支給された合計額を示すので、実際の手取り額ではありません。金融機関などで年収として扱われるのはこの数字です。住宅ローンでは一般的に、支払金額の5〜6倍が借入額の相場です。

給与所得控除後の金額

給与所得控除後の金額 (❷) は支払金額の右に記載されています。支払金額から給与所得控除を引いた金額が、この部分に記載されています。会社員では収入のすべてに課税されるわけではなく、一定の金額が差し引かれ、残った金額で所得税を計算しています。差し引かれる金額は、給与所得控除といい収入の金額によって6つに分けられています。

2020(令和2)年度分より、給与等の収入が低い1段階(給与等の収入162万5,000円まで)の場合は55万円、高い6段階(給与等の収入が850万1円以上)の場合は195万円になりました。

所得控除の額の合計

所得控除の額の合計 (❸) は源泉徴収票の右上部分に記載されているものです。これには、配偶者控除や扶養控除、基礎控除や社会保険料控除などを合計した金額が含まれています。毎月の源泉徴収で徴収されている所得控除と、年末調整で精算した所得控除も合算されています。

源泉徴収税額

源泉徴収税額 (❹) は源泉徴収票の右端に記載されています。源泉徴収税額は、年間でおさめた所得税の合計額です。給与所得控除後の金額から所得控除額の合計額を引くと、課税対象金額が計算できます。また課税対象金額に応じて7段階の所得税率が定められているので、計算すると納税金が計算可能です。

例えば、課税される所得金額が低い1段階(1,000円から194万9,000円まで)の場合は税率5%で控除額0円、高い7段階(4,000万円以上)の場合は税率45%で控除額479万6,000円です。(参考:国税庁 No.2260 所得税の税率)

支払金額

金融機関が必ず見るのは支払金額です。金融機関は支払金額をもとに借入金額を計算します。額面の年収をさし、支払金額の5〜6倍が借入金額設定の基準になります。ただし、借入金額は個別判断で基準はあくまで目安です。必ずそのとおりになるわけではありません。

収入に変動があるか

住宅ローン審査の際に源泉徴収票を見てチェックしたいのは、将来的に安定して返済が続けられるかです。そこで注目しているのは、提出された年度の収入額だけでなく、2〜3年を通して収入に変動があるのかです。順調に伸びているようであれば問題ありませんが、減少していたりばらついていたりする場合には、審査に影響を及ぼす可能性があります。

住宅ローン審査の書類で困った時はどうすればよいか

住宅ローン審査をするにあたって初めて請求した書類もあるでしょう。もし、住宅ローン申し込みで書類に不備があったり手続きが間違っていれば、余計な手間がかかってしまいます。そうならないように、不明な点は事前に確認しましょう。この章では、住宅ローン審査をおこなう時によくある困りごとに対する対処法をまとめました。

書類が手元にない場合はどうするか

紛失などで書類が手元にない場合は、源泉徴収票であれば職場へ再発行を依頼しましょう。仮に、公的年金の源泉徴収票がない場合なら、日本年金機構に再発行を依頼できます。万が一、再発行できない書類がある場合には、発行元に連絡し代替手続きや補完的な書類の作成方法を確認します。また、金融機関にも連絡して状況を説明し、代替的な証拠書類の提出方法について相談しましょう。

書類はコピーでもよいのか

住宅ローンの審査では、重要な書類は原本を提出する必要があります。コピーでもよい金融機関もなかにはありますが、基本的には原本が必要です。金融機関は情報の改ざんや詐欺を防ぐ観点から、原本で書類の信頼性や正確性を確認しています。

そのため、住宅ローン申請時には、源泉徴収票や収入証明書などの原本をいくつか用意しましょう。複数の金融機関への申請を検討している場合や、審査に時間がかかる可能性がある場合でも、必要となる枚数の原本を用意しておくことでスムーズな手続きができます。

注意点として、提出した書類は一般的に返却されないことに留意しましょう。万が一、書類に不備があった場合や他の金融機関への申請が必要な場合に備えて、書類のコピーを自分で保管しておくなどの対策が重要です。

勤務先が複数ある場合はどうすればよいのか

副業をしていたり、複数の会社に所属していて個々から給与支払いを受けている場合には、それぞれの勤務先からの源泉徴収票を提出することになります。ただし、年度途中から働いていたり勤続年数が短かったりするなど、年度がそろっていない場合も考えられます。勤務先が複数に渡る人は、金融機関に相談のうえ、規定に従い適切に書類をそろえましょう。

社判の押印は必要か

通常、勤務先から源泉徴収票を受け取れば、そこには会社情報が記載されています。しかし、源泉徴収票に社判や社員の押印がなくても、金融機関では書類として使用できるようです。ただし、手書きの源泉徴収票を入手している場合には、会社情報の記載、社印や社判が必要になります。実際の取り扱いは金融機関によって異なるので、もし社判が押されていないようであれば、書類を提出する前に確認しましょう。

源泉徴収票についてよくある質問

源泉徴収票とは何ですか?

給与や賞与などの支払者(会社など)が受取人に提供する書類で、年間の給与や賞与などの金額や、納税された住民税や所得税の金額が記載されている書類です。

住宅ローンで必要な書類は何ですか?

まずは、収入状況の確認をするため源泉徴収票や場合によっては確定申告書などが必要です。購入物件に関する書類が必要なのはもちろん、本人確認書類や勤務先、家族の情報も提出する必要があります。住宅ローンの審査は金融機関ごとの個別判断なので、状況に応じてその他の書類が必要になる場合も。また、提出する際には書類の有効期限などにも留意しましょう。さらに、書類は原本を求められるのが一般的なので、数枚用意しておきましょう。提出した書類のコピーは自分でとっておくと安心です。

提出した源泉徴収票はどのようなところをチェックされる?

金融機関では主に、収入の状況や将来の安定性をチェックしています。また過去数年のデータをみて、長期的に返済ができる能力があるかを確かめています。収入が安定しなかったり下がっているようであれば、当然ながら審査に影響を及ぼす可能性があるでしょう。

まとめ

この記事では、源泉徴収票とは何か、住宅ローン審査で必要な書類は何か、住宅ローン審査で源泉徴収票が見られる時に何を確認しているかをわかりやすく解説しました。源泉徴収票とは、給与や賞与などの支払者(会社など)が受取人に提供する書類で、年間の給与や賞与などの金額や、納税された住民税や所得税の金額が記載されているものです。住宅ローン審査の際に源泉徴収票は、現在の収入や将来の収入の見通しを判断する材料になります。住宅ローンの審査をするために重要な書類なので、2〜3年分提出できるように用意をしておきましょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ