【専門家が解説】30代の平均貯金額はいくら?独身・夫婦の実態と貯蓄ゼロから増やすコツ

本記事では、気になる30代の貯金額について解説します。貯金額の平均や中央値、30代で必要になる費用や効率よく貯金額を増やすコツや方法をわかりやすくご説明するので、ぜひ参考にしてください。

記事の目次

30代の貯金額は実際どのくらい?

収入が安定し、今後のライフイベントに向けて貯金を意識するようになる30代は実際、どのくらい貯金をしているのでしょうか。ここでは30代独身と30代夫婦の貯金額をテーマに、その平均額と中央値をご紹介します。

30代独身の平均貯蓄額

(※)預貯金、金銭信託、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄、その他金融商品

預貯金額に加え、株式や生命保険などの金融資産も含んだ金額である、金融資産保有額ごとの割合は以下のとおりです。

| 金融資産保有額 | 30代独身 |

|---|---|

| 非保有 | 33.4% |

| 100万円未満 | 15.3% |

| 100~200万円未満 | 8.3% |

| 200~300万円未満 | 5.8% |

| 300~400万円未満 | 5.2% |

| 400~500万円未満 | 2.5% |

| 500~700万円未満 | 6.1% |

| 700~1,000万円未満 | 8.0% |

| 1,000~1,500万円未満 | 4.3% |

| 1,500~2,000万円未満 | 2.5% |

| 2,000~3,000万円未満 | 2.8% |

| 3,000万円以上 | 3.1% |

| 無回答 | 2.8% |

出典:金融経済教育推進機構 J-FLEC「家計の金融行動に関する世論調査(2024年)」

30代独身の平均貯蓄額は459万円ですが、金融資産保有額ごとの割合で見ると、非保有を除いてもっとも多い金融資産保有額は100万円未満の15.3%です。貯蓄額が2,000万円以上もある人が約6%もいるので、この辺りの人たちが平均額を押し上げていると考えてよいでしょう。

30代独身の貯蓄額の中央値

「家計の金融行動に関する世論調査(2024年)」では、貯蓄額の中央値も公表しています。それによると、30代独身の貯蓄額の中央値は、90万円となっています。

中央値とは、データを数値の順に並べて、ちょうど真んなかに来る数値のことです。平均値は極端に高い数値があるとそれに引きずられて数値も上がります。

前述で30代独身の金融資産保有額でもっとも割合が多かったのは100万円未満だったことから、中央値の90万円はより実態に近い金額です。

30代独身の貯蓄ゼロの割合

30代独身のなかには、まったく貯蓄をしていない人もいます。「家計の金融行動に関する世論調査(2024年)」によると、30代独身で貯蓄ゼロ(非保有)の人は33.4%でした。先述した金融資産保有額ごとの割合で見た時に、貯蓄がない人がもっとも多いことがわかります。

30代夫婦の平均貯蓄額

次に、30代夫婦(2人以上世帯)の平均貯蓄額を見てみましょう。

金融経済教育推進機構(J-FLEC)による「家計の金融行動に関する世論調査(2024年)」の二人以上世帯のデータによると、30代夫婦の平均貯蓄額は、677万円となっています。うち預貯金額の平均は349万円でした。

30代夫婦の貯蓄(金融資産保有額)ごとの割合は下記のとおりです。

| 金融資産保有額 | 30代夫婦 |

|---|---|

| 非保有 | 24.5% |

| 100万円未満 | 13.1% |

| 100~200万円未満 | 11.3% |

| 200~300万円未満 | 7.6% |

| 300~400万円未満 | 4.9% |

| 400~500万円未満 | 3.1% |

| 500~700万円未満 | 6.2% |

| 700~1,000万円未満 | 7.3% |

| 1,000~1,500万円未満 | 7.9% |

| 1,500~2,000万円未満 | 3.5% |

| 2,000~3,000万円未満 | 4.2% |

| 3,000万円以上 | 2.8% |

| 無回答 | 3.7% |

出典:金融経済教育推進機構 J-FLEC「家計の金融行動に関する世論調査(2024年)」

30代夫婦の平均貯蓄額は677万円ですが、非保有を除き貯蓄額が200万円未満の世帯が全体の約4分の1を占めています。この場合もまた、貯蓄額が2,000万円以上の人たちが7%いるため、平均額を押し上げていることがわかります。

30代夫婦の貯蓄額の中央値

「家計の金融行動に関する世論調査(2024年)」によると、30代夫婦の貯蓄額の中央値は180万円です。つまり、より実態に近い30代夫婦の貯蓄額は200万円未満と考えてよいでしょう。

30代夫婦の貯蓄ゼロの割合

30代夫婦でも貯蓄ゼロの世帯はあります。「家計の金融行動に関する世論調査(2024年)」の金融資産保有額の調査結果でも、貯蓄をしていない非保有の割合は24.5%と、全体の約4分の1を占めており、ライフイベントの多い30代は、貯蓄する余裕がない家庭も一定数あるのかもしれません。

30代で必要になる主な費用と目安は?

結婚や出産、住宅の購入などライフイベントが目白押しの30代ですが、主にどのような費用が必要になるのでしょうか。準備が必要な費用とその目安を解説します。

結婚・挙式費用

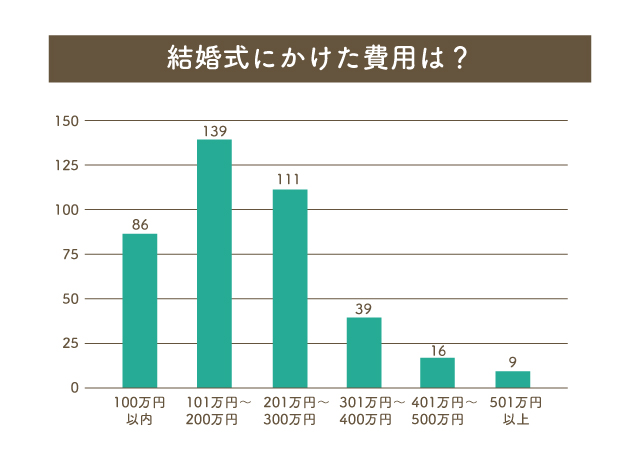

30代で結婚を考える人もいると思いますが、結婚には大きな出費がかかります。

回答サンプル数:400

結婚式にかけた費用を調査したところ平均費用は214万円でした。挙式・結婚式などの形式にこだわらず、写真だけ撮ったケースや親族との食事会のみにして費用を抑えた人もいるようです。

実際、結婚式の費用はすべて自己負担というわけではありません。一部はご祝儀でまかなえます。全体のご祝儀の金額は新郎新婦との関係性によって異なりますが、親族を除いて1人3万円程度。仮に50名規模の結婚式なら約150万円がご祝儀で戻ってくるでしょう。結婚式の内容や規模によりさまざまですが、自己負担は約60~70%ほどになると想定されます。

出産費用

30代の大きなライフイベントのひとつに出産も含まれるでしょう。厚生労働省の「出産費用の状況等について」によると、2024年上半期(4~9月)の出産費用の負担額平均は約51.8万円でした。これは正常分娩での費用なので、帝王切開など自己負担分が増えるケースもあります。また、差額ベッド代も別途必要です。

ただ、出産費用には加入する健康保険や国民健康保険からの助成があります。助成とは出産育児一時金のことで、子ども1人につき最大50万円(2025年12月現在)が支給されます。

ただし、出産にかかる費用は病院や助産院など出産する施設によって異なり、場合によっては50万円をはるかに超えてしまうことも。公的医療保険からの一時金を頭に入れたうえで、出産予定の病院や施設でかかる費用を事前にチェックしておきましょう。

子育て・教育費用

出産後は子育て費用が必要になります。産着やベビー用品などを揃える費用のほか、紙おむつや粉ミルクなどの消耗品にお金がかかります。ただし、これらは月々の収入からまかなえるので、子ども費として予算を立てておくとよいでしょう。

子どもの教育費は人生の3大支出のうちの1つです。

下記は、文部科学省による「令和5年度子どもの学習費調査」の調査結果から、公立・私立でかかる年間の学習費総額を表したものです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 336,265円 | 1,828,112円 |

| 中学校 | 542,475円 | 1,560,359円 |

| 高等学校 | 597,752円 | 1,030,283円 |

出典:文部科学省「結果の概要令和5年度子供の学習費調査」

幼稚園(3年保育)から高等学校まですべて公立に通っても、教育費の総額は約599万円です。ただし、現在は幼稚園や保育園の保育料は無償化となっており、高等学校でも就学支援金制度で授業料の助成を受けらます。

学費以外にも学習塾代や習い事の費用、通学定期代など自己負担する費用も多々ありますが、場合によっては国の助成によって上記の費用を抑えられるかもしれません。

教育費がもっとも多くかかるのは大学進学費用です。30代にとってはまだ先のことですが、まとまった費用が必要になるので、今のうちから少しずつ貯金しておくとよいでしょう。

例えば、私立大学に通う場合、初年度納付金の平均額は以下のとおりです。

| 入学料 | 授業料 | 施設設備費 | その他 | 総額 |

|---|---|---|---|---|

| 240,806円 | 959,205円 | 165,271円 | 112,058円 | 1,477,339円 |

出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

私立大学の4年間でかかる学費の平均は約519万円です。これはあくまでも平均額で、理系や医歯系学部に通う場合は、さらに費用が高額になります。

教育費としては、子ども1人あたり約1,000万円は必要です。子どもが生まれたら、できるだけ早く教育費の貯金をはじめることをおすすめします。子どもが18歳になるまでの年数から逆算して、早いタイミングで教育費の準備を進めていきましょう。

住宅購入資金

人生の3大支出には住宅購入資金も含まれます。そのため住宅購入にかかる費用も大きな額になるでしょう。

下記は、住宅金融支援機構が公表する「2024年度フラット35利用者調査」から、住宅を購入する際の購入価格と手持金(頭金)の全国平均を表したものです。

| 住宅の種類 | 購入価格 | 手持金 |

|---|---|---|

| 土地付注文住宅 | 5,007万円 | 460.7万円 |

| 建売住宅 | 3,826万円 | 322.8万円 |

| マンション | 5,592万円 | 1,337.9万円 |

| 中古一戸建て | 2,573万円 | 232.5万円 |

| 中古マンション | 3,033万円 | 524.4万円 |

出典:住宅金融支援機構「2024年度 フラット35利用者調査」

上記より、住宅の購入には高額な出費が必要であることがわかります。そのため、頭金なしで住宅ローンを組むと、月々の返済が厳しくなるかもしれません。

負担を軽減するためにも、住宅購入時は頭金を準備することをおすすめします。できれば購入代金の2割程度を目安に頭金を貯金しておきましょう。

老後資金

続いて老後資金です。30代にとって老後はまだまだ先のことで、直近に必要な教育費や住宅購入資金の準備で手一杯かもしれません。

しかし、老後資金の準備は早ければ早いほどお金が貯まりやすく、将来の安心につながります。家計の負担にならない範囲で、少額ずつ積み立てていくとよいでしょう。

ライフイベント費用

結婚や出産、子どもの進学、住宅購入は大事なライフイベントです。他にも旅行や車の購入、スキルアップや資格取得など学びに必要な費用、家のリフォーム費用もライフイベント費用として準備しておくことをおすすめします。

自分に必要な費用をピックアップして、どのくらいのお金が必要になるかをチェックし予算を立てて、計画的に準備しましょう。

緊急時の予備資金

病気や突然の退職による収入減など予期せぬ事態に備えて、緊急時の予備資金も大切な費用です。

収入が激減した場合に備えて、日常生活費の6カ月分を緊急時の予備資金として確保しておきましょう。毎月の日常生活費が30万円とすると、緊急時の予備資金は180万円です。

また、緊急時の予備資金はすぐに引き出せることが重要です。定期預金など現金化しやすいところに預けておくことをおすすめします。

30代いくら貯金があれば安心?

30代が安心できる貯金額ですが、収入や将来的なライフイベントにもよるため、具体的にいくらあればいいかは一概には言えません。

ただ、必ず持っておきたいのは、6カ月分の生活費にあたる緊急時の予備資金です。また、結婚を控えている人は、自己資金として80万~100万円は別途用意しておきましょう。

人生のなかには貯金しやすい時期があります。それは働き始めてから結婚するまでの期間と、子どもが小学校を卒業するまでの期間です。30代は比較的お金を貯めやすい時期なので、貯金を増やす計画を立てるとよいかもしれません。

貯金の目的と期間を決めて、収入と支出のバランスを考慮し、無理なく継続して貯められる金額を貯金していきましょう。

30代が効率よく貯金額を増やすコツ

大きなライフイベントが控えていることが多い30代ですが、同じ貯金をするにしても、よりお金が貯まりやすい効率のよい方法を選ぶことが重要です。ここでは、30代が効率よく貯金額を増やすコツを解説します。

先取り貯蓄をする

確実に貯金する方法は先取り貯蓄です。給与が入ったら、すぐに貯蓄用口座へ貯金額を移します。

銀行の自動送金サービスや積立定期預金、積立投資など自動的に口座へ振り替えられる方法を使えば手間はかかりません。収入をすぐに貯蓄用口座へ移してしまえば、お金を使い込む心配はないので、確実に貯まっていきます。

目的別に口座を使う

効率的に貯蓄するなら、貯蓄専用口座を開設するのが便利です。その際、教育費専用口座や旅行費用専用口座、緊急時の予備資金専用口座のように、目的別に口座を分けておくと、貯金の進捗状況がひとめでわかるので、モチベーションを上げられます。

固定費を見直す

収入から毎月継続して貯金していくためには、家計に負担をかけず貯金額を捻出することが大事です。そのためには支出の見直しが必須です。

その際、固定費に注目しましょう。例えば、携帯電話やインターネットのプランを見直したり、使っていないサブスクリプションサービスを解約したりなど。固定費は一度見直すと、長期にわたって無駄な支出を削減できるので節約効果が高く、その分貯金に回す資金を増やせます。

資産運用も検討する

最近は銀行の金利が上がってきたものの、低金利時代の名残で利息は低く、口座に預けているだけではお金はなかなか増えていきません。その点、資産運用を活用すれば、預貯金よりも利息が高く複利効果も期待できるので、より効率的にお金を増やせるでしょう。

ただし、資産運用には元本割れなどのリスクもあります。自分の許容できる範囲内で、老後資金など当面使う予定のないお金を貯める方法として活用しましょう。

30代におすすめの貯金額を増やす方法

効率的な貯金のコツを紹介してきましたが、ここでは、30代におすすめしたい、貯金額を増やす5つの方法をご紹介します。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は老後資金を準備できる私的年金制度です。投資信託、定期預金、保険商品の中から自分に合ったものを選び、働き方により定められた拠出限度額の範囲内で掛金を積み立てていきます。

iDeCoは老後資金を確実に貯めたい人に向いている方法です。

メリット

iDeCoは3つの税制優遇を受けられます。

- 1掛金全額が所得控除になる

- 2運用益が非課税になる

- 3老齢給付金を受け取る時に控除を受けられる

デメリット

掛金は原則として60歳までは引き出せません。また、加入時や口座管理の手数料がかかります。

NISA(つみたて投資枠)

NISAとは少額投資非課税制度のことで、毎年一定額の投資で得た運用益が非課税になる制度です。NISAには「成長投資枠」と「つみたて投資枠」の2種類の枠があり、投資初心者でも利用しやすいのは「つみたて投資枠」です。

選べる商品は金融庁が認めた投資信託で、つみたて投資枠は年間120万円まで非課税で投資できます。NISAのつみたて投資枠は非課税の恩恵を受けながら長期投資をしたい人に向いています。また年間240万円まで非課税で投資できる成長投資枠との併用も可能です。

メリット

つみたて投資枠を利用すれば少額から投資ができ、購入するタイミングを計る必要はありません。投資初心者はつみたて投資枠からはじめるとよいでしょう。

非課税期間は無制限で、資金はいつでも引き出せます。

デメリット

NISAは1つの金融機関でしか口座を開設できず、つみたて投資枠は購入できる投資信託が限定されます。また、損益が出た場合、繰越控除や他の課税口座との損益通算はできません。

個人年金保険

個人年金保険とは、老後資金の準備を目的とした保険商品です。保険料を払い込み、契約時に決めた年齢に達すると一定期間または一生涯にわたり年金を受け取れます。

投資で老後資金を準備するのが不安な人に向いているでしょう。

メリット

貯金が苦手な人でも自動的に老後資金を積み立てられます。また、1年間に支払った保険料のうち一定額が個人年金保険料控除の対象になります。

デメリット

個人年金保険は、中途解約すると解約返戻金が払い込んだ保険料(元本)を下回る場合があります。また、インフレになると受け取る年金の価値が目減りする可能性があります。

貯蓄型生命保険

貯蓄型生命保険とは、保障と貯蓄の両方を兼ね備えた保険商品です。保険料の一部が積み立てられるので、解約時や満期時に解約返戻金または満期保険金としてまとまったお金を受け取れます。

保障を受けながら貯蓄もしたい人に向いています。

メリット

生命保険の保障を受けながら将来のための貯蓄もできます。解約時に解約返戻金を受け取れるので、ライフイベントでまとまった資金を用意するのに活用することが可能です。また、1年間に払い込んだ保険料のうち一定額が生命保険料控除の対象になります。

デメリット

貯蓄型生命保険は、掛け捨て型の保険に比べ保険料が高くなります。また中途解約すると、場合によっては払い込んだ保険料(元本)を下回ることがあります。

積立定期預金

積立定期預金は、毎月決まった日に一定額ずつ積み立てていく定期預金です。積立額が普通預金口座から定期預金口座へ自動的に振り替えられるので、手間がかかりません。

メリット

手間なく自動的に先取り貯蓄を実践できます。急にお金が必要になった時も引き出しやすいので便利です。また、元本が保証されるので安心して貯金できるでしょう。

デメリット

投資に比べると利息が低いので、お金はなかなか増えていきません。また、インフレが起こるとお金の価値が目減りする可能性があります。

30代の貯蓄額と年数のシミュレーション

ここで、35歳の会社員Aさんが積立方式で月額「3万円・5万円・7万円・10万円」を貯金あるいは運用した場合、30年後の65歳の時点で貯蓄額がどれくらい増えているかシミュレーションしてみましょう。

年利0.3%のケース

毎月「3万円・5万円・7万円・10万円」を年利0.3%で積み立てる場合、30年後の貯蓄額は以下のようになります。年利0.3%の積立定期預金を利用して5年間貯金をすると181.3万円になります。お金が必要になるタイミングを逆算しながら期間や毎月の貯金額を決めましょう。

| 毎月の積立額 | 30年後の貯蓄額 |

|---|---|

| 3万円 | 1,129.9万円 |

| 5万円 | 1,883.1万円 |

| 7万円 | 2,636.4万円 |

| 10万円 | 3,766.2万円 |

年利3%のケース

年利3%で積み立てる場合、30年後の貯蓄額は以下のようになります。3%での運用は現実的といわれています。長期投資はリスクの低減が期待できますが、さらにリスクを抑えるために複数の商品に分散するとよいでしょう。

| 毎月の積立額 | 30年後の貯蓄額 |

|---|---|

| 3万円 | 1,736.1万円 |

| 5万円 | 2,893.6万円 |

| 7万円 | 4,051万円 |

| 10万円 | 5,787.1万円 |

年利5%のケース

年利5%で積み立てる場合、30年後の貯蓄額は以下のとおりです。5%で運用すると3%の時よりも利回りは大きくなりますが、その分リスクが高くなるので、当面使う予定のない資金を利用しましょう。

| 毎月の積立額 | 30年後の貯蓄額 |

|---|---|

| 3万円 | 2,446.1万円 |

| 5万円 | 4,076.9万円 |

| 7万円 | 5,707.6万円 |

| 10万円 | 8,153.8万円 |

まとめ

30代の貯金について、ぜひ覚えておきたいポイントをピックアップしました。

30代の貯金額の平均は?

家計の金融行動に関する世論調査(2024年)の調査結果によると、30代独身の平均貯金額は459万円で、30代夫婦の平均貯金額は677万円となっています。

30代以降で必要になる費用は?

30代のライフイベントで必要になる費用は、結婚費用、出産費用、教育費、住宅購入資金、老後資金などが挙げられますが、誰もが必ず準備しておきたいのは緊急時の予備資金です。日常生活費の6カ月分を予備資金として持っておきましょう。

30代で貯金額を増やすコツは?

30代が貯金額を増やすためのコツとして第一に挙げられるのが先取り貯蓄です。給与から自動的に貯蓄専用口座に振り替えられる仕組みを活用しましょう。その際、固定費を見直し無駄な出費を省けば貯金額を増やせます。また、リスクもありますが銀行預金よりもお金が増えやすい資産運用も併用するとよいでしょう。

働き盛りでさまざまなライフイベントが控えている30代は、40代や50代に比べると貯金しやすい時期かもしれません。また、年齢が若い分、長期投資も可能です。リスクを分散するため貯金と運用を併用して、目的に向かって効率よくお金を貯めていきましょう。

<アンケート調査概要>

調査方法:インターネットリサーチ

対象:全国20代〜80代の結婚経験者

調査期間:2022年12月

物件を探す

注文住宅を建てる