住宅ローン減税(控除)制度を利用するための確定申告の必要書類とは?書き方や申請方法も紹介!

住宅ローン減税(控除)制度を利用するためには、初年度に確定申告をおこなわなければなりません。

自分で確定申告をする際、どのような書類が必要になるのか気になる人もいるのではないでしょうか。

さらに、住宅ローン減税(控除)制度はここ数年で大きく変化しています。そこで本記事では、住宅ローン減税(控除)とは何なのかといった基礎知識から、変化したこと、減税されるために必要な書類などについて解説します。

記事の目次

住宅ローン減税(控除)とは

住宅ローン減税(控除)とは、住宅の購入や増改築にともなって借りた住宅ローンの年末残高に応じて、所得税や住民税から一定額を控除できる制度です。基本的には所得税の控除がおこなわれますが、所得税の控除分が完全にカバーできない時は住民税から控除されます。

具体的な内容は後述しますが、住宅ローン減税制度は初年度に確定申告をすることで利用できます。住宅の購入は大きな買い物であるため、経済的にも心理的にもハードルの高いものです。そこで、住宅の取得を促進し、国民の生活を安定させるためにこの制度が設けられました。

住宅ローン減税(控除)の対象となる条件

住宅ローン減税(控除)を受けるためには、一定の要件を満たさなければなりません。具体的には下記のとおりです。

- 住宅ローンの返済期間が10年以上であること

- 住宅ローン減税(控除)を受ける年の年末に住んでいること

- 床面積が50平方メートル以上であること

※自宅で事業を営んでいる場合は、床面積の2分の1以上を居住のために使用すること

- 引き渡しから6カ月以後までに住んでいること

- 合計所得金額が2,000万円以下であること

住宅ローン減税(控除)を受けるためには、これらすべてを満たす必要があります。また、新築だけでなく中古物件を購入した際も適用できます。なお、ご自身が住むために組んだ住宅ローンであることが前提です。投資用物件や土地のみの購入については適用されない点に気をつけましょう。

住宅ローン減税(控除)の控除額

実際にどれくらい控除されるのか気になるところですよね。控除額は住宅ローンの年末残高に0.7%をかけたものです。ただし、住宅の区分によって控除限度額が異なるため、注意しましょう。

各新築住宅の種類ごとに設定された借入限度額と控除期間について確認しましょう。

| 2022年~2023年に入居 | 2024年~2025年に入居 | |

|---|---|---|

| 長期優良住宅 | 5,000万円 (13年間) |

4,500万円 (13年間) ※2024年のみ子育て・ 若者世帯5,000万円 |

| 認定 低炭素住宅 |

5,000万円 (13年間) |

4,500万円 (13年間) ※2024年のみ子育て・ 若者世帯5,000万円 |

| ZEH水準 省エネ住宅 |

4,500万円 (13年間) |

3,500万円 (13年間) ※2024年のみ子育て・ 若者世帯4,500万円 |

| 省エネ基準 適合住宅 |

4,000万円 (13年間) |

3,000万円 (13年間) ※2024年のみ子育て・ 若者世帯4,000万円 |

| その他の 住宅 |

3,000万円 (13年間) |

0円 (※一定要件を満たせば 2,000万円) (10年間) |

| 控除率 | 全期間一律0.7% | |

| 所得要件 | 合計所得金額2,000万円以下 (一部1,000万円以下) |

|

| 床面積要件 | 50平方メートル以上 (一部40平方メートル以上50平方メートル未満) |

|

出典:国税庁

※2023年12月31日までに建築確認を受けたもの、または2024年6月30日までに建築されたものは、借り入れ限度額を2,000万円として10年間の控除が受けられる

また、住宅の区分と控除限度額は下表のとおりです。

| 住宅の区分 | 居住した年 | 控除限度額(年間) |

|---|---|---|

| 認定長期優良住宅 認定低炭素住宅 |

2022年・2023年 | 35万円 |

| 2024年・2025年 | 31.5万円 | |

| ZEH水準省エネ住宅 | 2022年・2023年 | 31.5万円 |

| 2024年・2025年 | 24.5万円 | |

| 省エネ基準適合住宅 | 2022年・2023年 | 28万円 |

| 2024年・2025年 | 21万円 | |

| 一般の新築住宅 | 2022年・2023年 | 21万円 |

| 2024年・2025年 | 14万円 |

ご覧のように、購入した住宅や住み始めた年によって、控除を受けられる限度額や住宅ローンの借入限度額は大きく変わります。事前によく確認しておきましょう。

2024年以降は省エネ基準をクリアする必要がある

2024年以降、住宅ローン減税(控除)を受けるためには、住宅が省エネ基準をクリアしている必要があります。なぜ省エネ基準をクリアしなければならないのでしょうか。それは、2025年4月以降、原則としてすべての建築物について省エネ基準を満たすことが義務化されるためです。そのため、早くから省エネ基準を満たした住宅が増えるよう、住宅ローン減税(控除)を受けるための条件として追加されました。

子育て・若者世帯には優遇がある

2023年12月22日に閣議決定された「令和6年度税制改正の大綱」において、住宅ローン減税(控除)の制度変更も含まれました。子育て・若者世帯が2024年に入居する場合、住宅ローンの借入限度額について一定の上乗せ措置が講じられるというものです。子育て・若者世帯とは、次のように示されています。

- 19歳未満の扶養親族を有する者

- 40歳未満であって配偶者を有する者、または40歳以上であって40歳未満の配偶者を有する者

なお、この年齢は入居した年の12月31日時点におけるものと想定されています。また、実施の方針が決定されただけであり、実際に制度が変更されるためには、関係した法律が国会で成立することが前提となります。対象となる方は、最新情報をチェックするようにしましょう。

住宅ローン減税(控除)の申請方法

住宅ローン減税(控除)を受けるためには、申請が必要です。初年度と2年目以降で手続きが違うため、確認しておきましょう。

初年度は確定申告をする

住宅ローン減税(控除)を受けるためには、住宅に入居した翌年の2月16日~3月15日に自分で確定申告をする必要があります。確定申告とは1月1日〜12月31日までの所得を確定させ、それに応じた所得税を精算する手続きのことです。所得税を納め過ぎていれば、還付といって、納め過ぎた分の税金が戻ってきます。必要な書類や手続きは後述するため、確認しておきましょう。

2年目以降は年末調整をする

会社員や公務員などの給与所得者は、2年目以降は必要書類をそろえて勤務先に提出すれば年末調整をおこなってくれるため、確定申告をする必要がありません。

会社に提出する書類は以下の2つです。

- 住宅ローンの残高証明書

- 給与所得者の住宅借入金等特別控除申告書

ただし、個人事業主や年収が2,000万円以上の会社員の場合には、2年目以降も自分で確定申告する必要があるため、注意しましょう。

住宅ローン減税(控除)制度を利用するための確定申告に必要な書類とは

住宅ローンの減税(控除)制度を利用するための確定申告に必要な書類は以下となります。

| 書類 | 入手先 |

|---|---|

| 確定申告書 | 国税庁ホームページ 税務署 |

| (特定増改築等)住宅借入金特別控除額の計算明細書 | |

| 住宅ローンの年末残高等証明書 | 金融機関 |

| 建物・土地の登記事項証明書 | 法務局 |

| 建物・土地の不動産売買契約書(請負契約書)の写し | ー |

| 本人確認書類の写し | ー |

| 源泉徴収票 | 勤務先 |

必要書類について一つずつ詳しく説明します。

確定申告書

確定申告書とは、個人の所得や収入、経費などを記載するための書類で、税務署または国税庁のホームページからダウンロードできます。

国税庁のホームページ内にある「確定申告書等作成コーナー」を利用すると、必要項目の入力のみで確定申告書を作成できます。

確定申告書の記入方法がわからない場合は、最寄りの税務署に足を運んで職員に確認するか、税理士に相談するとよいでしょう。

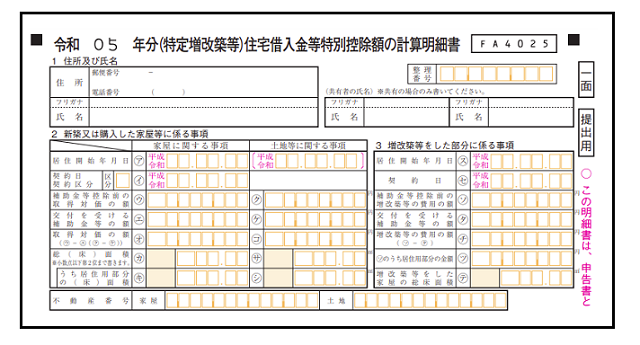

(特定増改築等)住宅借入金等特別控除額の計算明細書

(特定増改築等)住宅借入金等特別控除額の計算明細書とは、住宅ローン控除の金額を計算するために必要な書類です。

確定申告書と同様に国税庁のホームページからダウンロードでき、ホームページ内の「確定申告書等作成コーナー」を利用すると、必要項目を入力するだけで作成できます。

住宅の性能に関わらず、住宅ローン減税制度が適用されるすべての人が、提出しなければなりません。

先述したように、控除額は住宅の種類や入居時期によって異なるため、正確に計算しなければなりません。必要事項を記入する際には、登記事項証明書や売買契約書、住宅ローンの年末残高等証明書が必要となります。直前になって慌てることのないよう、事前に探しておきましょう。

住宅ローンの残高等証明書

住宅ローン減税制度の利用を検討している人は、住宅ローンを組んで住宅を購入していることが大前提です。

住宅ローン減税制度を利用して控除される金額は、確定申告をする前年の年末時点のローン残高が基準となるため、金融機関から定期的に送られてくる残高等証明書が必要です。

手元にない人は、早めに金融機関に再発行の依頼をしておきましょう。

土地と建物の登記事項証明書

登記事項証明書とは、不動産の所有者や面積などの情報が記載されている書類で、法務局などで取得できます。

先述した(特定増改築等)住宅借入金等特別控除額の計算明細書に不動産番号を記載すると、土地と建物の登記事項証明書は提出する必要がありません。

土地と建物の不動産売買契約書や請負契約書の写し

不動産の購入金額や購入した日付を証明するために売買契約書が必要になります。

土地のみを購入して建物を新築した際は、工事請負契約書が必要になるため、写しを準備しておきましょう。

本人確認書類

住宅ローン減税制度に限らず、確定申告をする際には確定申告書にマイナンバーを記載します。

マイナンバーが本人のものであることを確認するための書類が必要です。

具体的には以下の書類を用意する必要があります。

- マイナンバーカード

- マイナンバーを確認できる書類と身元確認書類

マイナンバーを確認できる書類には、通知カードまたは、マイナンバーが記載されている住民票の写し、住民票記載事項証明書などが挙げられます。

身元確認書類には、運転免許証やパスポートなどか挙げられるため、確定申告の前に準備しておきましょう。

源泉徴収票

会社員や公務員などの給与所得者は、勤務先から用意される源泉徴収票が必要となります。

2019年分の確定申告から源泉徴収票の提出は不要となりましたが、確定申告書の給与所得欄に金額を記載するために、根拠資料として準備しておきましょう。

省エネ基準をクリアしていることを証明する書類

繰り返しになりますが、住宅ローン減税(控除)を受けるためには、省エネ基準をクリアしていなければなりません。それを証明するための書類が必要となります。住宅の区分ごとに必要書類をまとめたものが下表です。

| 住宅の区分 | 必要書類 |

|---|---|

| 認定長期優良住宅の場合 |

・長期優良住宅建築等計画等の認定通知書【写し】

・住宅用家屋証明書【原本または写し】または認定長期優良住宅建築証明書【原本】

|

| 低炭素住宅の場合 |

・低炭素建築物新築等計画の認定通知書【写し】

・住宅用家屋証明書【原本または写し】または認定低炭素住宅建築証明書【原本】

|

| 低炭素住宅とみなされる特定建築物の場合 | 住宅用家屋証明書(特定建築物用)【原本】 |

| ZEH 水準省エネ住宅・省エネ基準適合住宅の場合 | 住宅省エネルギー性能証明書【原本】または登録住宅性能評価機関の建設住宅性能評価書【写し】 |

ご自身の住宅が該当する住宅区分は、家の購入、建築を依頼した不動産会社や建築会社に確認しておくとよいでしょう。

住宅ローン減税制度を利用するための確定申告の流れ

住宅ローン減税(控除)制度を利用するための確定申告の流れは以下のとおりです。

- STEP 1必要書類を準備する

- STEP 2確定申告書類一式を期間内に提出する

- STEP 3還付金を受け取る

順番に見ていきましょう。

必要書類を準備する

まずは、確定申告に必要な書類を準備しましょう。

確定申告の期日までに、先述した必要書類をそろえる必要があります。

書類によっては、準備するのに時間がかかるケースもあるため、余裕を持って準備するのがおすすめです。

確定申告書類一式を期間内に提出する

次に、確定申告書類一式を期間内に税務署に提出しましょう。

確定申告の期間は2月16日から3月15日です。

確定申告書を税務署または国税庁のホームページから取得し、必要事項を記入したら他の必要書類とあわせて提出しましょう。

税務署の窓口に足を運んで提出することもできますが、郵送やオンラインでも申告できるため、ご自身が申告しやすい方法を選ぶのがおすすめです。

申告方法や書類の記入方法がわからない人は、税務署に足を運んで職員に相談しながら申告するとよいでしょう。

還付金を受け取る

確定申告書一式を税務署に提出すると、1カ月から1カ月半程度を目安に還付金が振り込まれます。

場合によっては時期が前後することもありますが、指定した口座に還付金が振り込まれるのを待ちましょう。

住宅ローン減税(控除)を受ける際の確定申告書の書き方

住宅ローン減税(控除)を受け、還付金を受け取るためには、確定申告書への記入が必要です。スムーズに申告をするためにも、確定申告書の書き方を押さえておきましょう。確定申告書に記入する前に、まずは控除額を計算するために(特定増改築等)借入金等特別控除額の計算明細書から記入します。

新築又は購入した家屋等に係る事項

購入した建物や土地の情報を記入しましょう。「取得対価の額」の欄には、購入した金額を記載します。ただし、土地は非課税のため、消費税は含まれないことに注意しましょう。一方、建物は消費税を含めた金額を記載します。

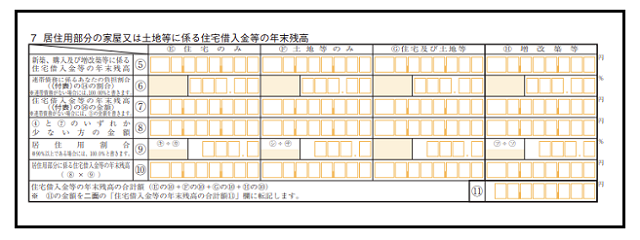

居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

住宅ローンを借り入れている金融機関から送られてきた「住宅ローン年末残高等証明書」をもとに記載しましょう。控除額を計算するもととなる部分のため、間違いがないように気をつけましょう。

「控除証明書の交付を要しない場合」はそのままにしておきましょう。丸をつけてしまうと、2年目以降年末調整を受ける際に必要な控除証明書が届きません。

先述したように、居住した年によって控除額が変わるため、間違えのないようにしましょう。書類に関して不明点がある場合は、税務署に問い合わせましょう。

まとめ

住宅ローン減税(控除)制度を利用するためには、指定された多くの書類を準備する必要があります。

住宅を購入した初年度はご自身で確定申告をする必要がありますが、会社員や公務員などの給与所得者は、2年目以降は勤務先で年末調整をおこなってくれます。

確定申告には決められた期間が設けられているため、余裕を持って必要書類を準備するようにしましょう。

物件を探す

執筆者

井上 紗英

宅地建物取引士、2級フィナンシャル・プランニング技能士

大学卒業後、地方銀行へ入行し、個人・法人向けの融資事務を担当。正確さが求められる業務で経験を積む一方、よりお客様の人生に寄り添い、幅広い金融商品を学びながらコミュニケーション力も高めたいと考え転職。カスタマーサクセスとして、煩雑なお手続きのご案内やお客様対応を通じて、不安に寄り添いながら資産形成を支える。

株式会社クレア・ライフ・パートナーズ