住宅ローンの審査で落ちてしまった!落ちる理由と対策を解説

「みんなが住宅ローンを使っているのだから、審査はほぼ通るもの」と思われるかもしれませんが、一定数の人は審査に落ちてしまいます。特に本審査は売買契約を結んだあとにおこなわれるので、連絡がこないと不安に感じることもあるでしょう。

この記事では住宅ローンの審査内容や流れを紹介します。さらに、審査に落ちないための対策や落ちた時の対処法なども解説していきます。

記事の目次

-

- 住宅ローンの事前審査(仮審査)や本審査は無料?

- クレジットカードを複数枚持っていますが、審査に影響しますか?

- 転職した直後なのですが審査には通りませんか?

- 22歳で今年社会人になったのですが、住宅ローンの審査はしてもらえますか?

- 奨学金の返済をしていると住宅ローンは組めませんか?

- 住宅ローンの本審査で複数社に申し込んでも大丈夫?

- 新築や中古住宅などで住宅ローンが通りやすい、通りにくいことはありますか?

- 大手銀行と地方銀行など、どの銀行が審査に通りやすいとかありますか?

- 審査結果の連絡がなかなか来ませんが誰に連絡をすればよいですか?

- 住宅ローンの事前審査は通りましたが本審査で落ちることはありますか?

- 住宅ローンの本審査で落ちる確率はどのぐらいですか?

- 住宅ローンの本審査で落ちた場合、手付金は戻りますか?

住宅ローンの事前審査(仮審査)と本審査とは?

住宅ローンを申し込む際、事前審査と本審査に通らないとローンでお金を借りることができません。事前審査は年収や預貯金の額などから簡易的におこなうものです。そして、本審査は実際に購入する際に詳細な資料を用いておこなわれます。

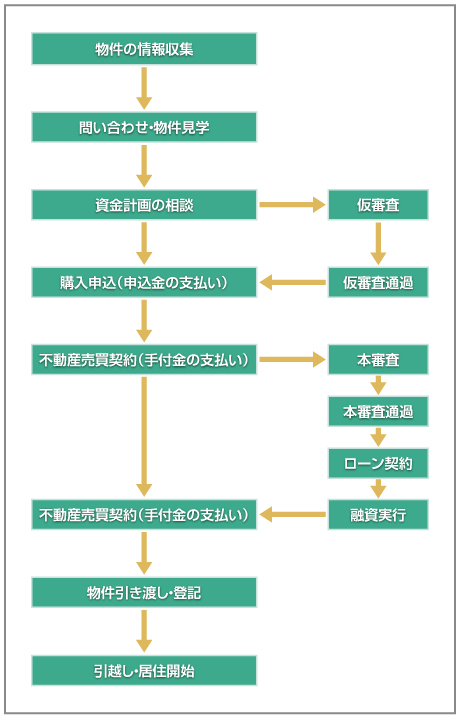

住宅ローンの事前審査(仮審査)と本審査の流れ

マンションや一戸建てなど購入したい物件の種類によりローン審査の流れは異なりますが、主な流れとしては下記のようになります。

【住まい探しから購入までの流れ】

金融機関によっても審査の流れは異なることがありますので、一般的な例としてご認識ください。

住宅ローンの審査は事前審査(仮審査)と本審査の2段階がある

事前審査では、本人の年収や頭金などの貯蓄状況などから、ローンの支払いが可能か簡易的に判断します。

そのあとの本審査では、勤続年数やほかにローンを組んでいないか、過去の支払い遅延の有無などの信用情報をチェックして、総合的に判断します。

住宅ローンの事前審査(仮審査)と本審査の比較

実際の審査内容は金融機関によって異なりますが、一般的には以下のとおりです。

| 事前審査(仮審査) | 本審査 | |

|---|---|---|

| 審査機関 | 金融機関の支店やWebサイト | 本店の審査部 保証会社 |

| 期間 | 3~4営業日 | 2週間~3週間程度 |

| 審査内容 | 年収や返済比率、ほかの借り入れなど | 左記に加え、勤続年数や信用情報、健康状態など |

事前審査はローンの申し込みを相談した金融機関の窓口やWebサイトでも可能です。一方、本審査をおこなうのは本店の審査部か、保証会社を使っている金融機関であれば保証会社になります。後者の場合、自社でおこなう場合より本審査の期間が長引くこともあります。

事前審査(仮審査)に落ちる理由と落ちないための対策

事前審査に落ちる理由や落ちないための対策はあるのでしょうか?この章で詳しくご紹介します。

住宅ローンの事前審査(仮審査)に落ちる理由

事前審査に落ちる理由は、以下のものが考えられます。

年齢

住宅ローンは最長35年まで借りられますが、契約時の年齢は70歳未満、またはローン返済が終わる時の年齢が80歳未満などの年齢制限が設けられているためで、年齢が高くなればなるほど仮審査に通りにくくなります。

年収

金融機関により異なりますが、住宅ローンの年間の支払い金額は年収の20%~30%程度が目安となっています。これを超えるような借り入れをしようとすると、事前審査に通りません。

職業や勤続年数

会社勤めの正社員は安定した収入があると見込まれ、審査に通りやすくなります。ただし勤続年数が3年未満の場合は転職理由が問われます。キャリアアップの転職をした場合は仮審査のプラス要素となりますが、頻繁に転職をしている方の場合はマイナス要素となり、事前審査に通りにくくなる可能性があります。

担保評価

不動産会社などが金融機関と連携し住宅ローンの取り扱いをしているのが「提携ローン」ですが、この提携ローンの取り扱いがない新築マンションや新築一戸建ての場合は、担保評価が必要です。

担保評価とは、万が一、住宅ローンの返済ができなくなった際に金融機関が貸したお金を回収できるように不動産を担保として設定することです。購入しようと思っている不動産の価値により担保評価が低くなり、結果、金融機関が住宅ローンとして貸せる金額が低くなり、事前審査が通らなくなることもあります。

ほかにローンを組んでいる

カードローンや自動車ローン(マイカーローン)を組んでいる方は、事前審査時、正直に話しましょう。ほかのローンを隠していたことがわかってしまうと、信頼できないと見なされ審査に通らなくなる可能性があります。

住宅ローンの事前審査(仮審査)に落ちないための対策

事前審査に落ちないための対策をまとめてみました。

返済期間や返済額を見直す

返済期間をできるだけ長く取ることで、毎月の返済額が減り、事前審査にも落ちにくくなります。ただ、返済期間は先ほどご説明した、契約時の年齢が70歳未満、またはローン返済が終わる時の年齢が80歳未満となりますので、返済期間最大35年で住宅ローンが組める方と組めない方がいます。35年でローンが組めない方の場合は、低金利の住宅ローンを利用すれば年間返済額を減額することができ、事前審査に通るかもしれません。

頭金をより多く用意する

頭金を多く用意することで、住宅ローンで借りるお金を減らすことができます。返済額が減るため、年収が低くても事前審査に通りやすくなります。また親から住宅資金などを援助してもらった際にかかる贈与税が非課税となる措置もあるため、対象者は検討してみましょう。

カードローンも含めほかにローンを組まない

車を購入する際などのローンやキャッシング、カードローンなど、ほかのローンは組まないようにしましょう。もしローンを組んでいる場合で、残高が少ないローンがあれば、完済してから事前審査を受けるようにしましょう。

収入額を増やす(収入合算やペアローン)

収入合算やペアローンを使うことで、収入金額を増やせます。配偶者がパートなどであれば収入合算を、正社員であればペアローンを検討するとよいでしょう。

転職や独立をするタイミングを調整する

転職や独立をすると、当初は収入が低い状態になることがあるため、独立前の正社員時代に住宅ローンを組んだほうが審査に通りやすいことがあります。ただ、独立後の収入目途が立っていない場合、住宅ローンが借りられたとしてもその後返済ができなくなり、購入した住宅を手放すことにもなりかねませんので注意が必要です。

住宅ローンの事前審査(仮審査)に落ちてしまった際の対応方法

金融機関がみな同じ審査基準で審査をおこなうわけではないため、金融機関を変更すると事前審査を通過できることもあります。ここでは事前審査に落ちてしまった際の対応方法をご紹介します。

勤続年数の制限がない住宅ローンを検討する

対面型の銀行の多くは、住宅ローンの要件で勤続年数を1年~3年程度としているところがあります。しかしインターネット上での取引を中心として営業しているネット銀行は、勤続年数は問われないことが多いので、転職したばかりで住宅ローンを借りたいえ方におすすめです。

収入合算やペアローンを利用できる住宅ローンにする

年収の問題で、希望する住宅ローンの金額が借りられない場合には、収入合算やペアローンを利用できる金融機関を探すとよいでしょう。

住宅ローンの本審査に落ちる理由と落ちないための対策

本審査に落ちる理由と落ちないための対策をまとめてみました。

住宅ローンの本審査に落ちる理由

事前審査に通っても本審査に落ちる理由としては、以下のものが考えられます。

提出書類の不備

本審査になると金融機関から要求される書類も多くなります。納税証明書などは種類が複数あるので、間違えて提出すると審査に落ちる原因にもなります。

団体信用生命保険に加入できなかった

健康状態に不安があり、団体信用生命保険に加入できない場合、本審査で落ちることになります。

ただし住宅ローンの契約者が亡くなった場合でも、当人が団体信用生命保険加入していれば、金融機関は住宅ローンの残高を回収できます。そのため、現在ではほとんどの金融機関で住宅ローン契約者に団体信用生命保険への加入を要求しています。

事前審査(仮審査)後に新規でお金の借り入れをした

本審査では個人の信用情報もチェックされるため、事前審査後に新規の借り入れをおこなうと「お金に困っている」と判断される可能性があります。

信用情報に延滞などの記録が残っていた

過去にクレジットカードの支払い延滞などをしていて5年以上経過していない場合は、信用情報に記録が残ります。本審査では、必ず信用情報を確認されるため延滞記録があると通りづらくなります。

不動産の担保評価額が低い

住宅ローンでは土地と建物でそれぞれの担保評価をおこないます。本審査で担保価値が低いと判断されると、本審査に通らなかったり住宅ローンの金額を減額されたりします。

住宅ローンの本審査に落ちないための対策

本審査に落ちないためには、以下のような対策をおこなうことが必要です。

本審査の必要書類を不備なく用意する

金融機関では本審査用の詳細なマニュアルを用意しています。よく読んで、どのような書類が必要かを理解して、間違いのないように準備しましょう。また、不明点があれば金融機関に相談することをおすすめします。

団体信用保険へ任意加入のローンを選ぶ

健康面で不安があり、団体信用生命保険に加入できないと考える方は、フラット35など団体信用生命保険に加入義務のない住宅ローンをおすすめします。

事前審査(仮審査)後に新規でお金の借り入れはしない

事前審査後は、金融機関は何回か信用情報をチェックするため、他のローンの借り入れなど債務が増加すればすぐにわかります。新規で借り入れをおこなわないようにしましょう。

転職や独立などのタイミングは避ける

本審査に入ったら、融資が実行されるまでは、転職や独立は避けるようにしましょう。転職や独立により、審査条件が変わる、もしくは融資が停止されるケースがあるからです。

信用情報を事前に確認する

自分の信用情報は、信用情報を扱っている会社に情報開示請求ができます。住宅ローンを借りようと思ったら、まず自分自身の信用情報を事前に得ておきましょう。延滞などの事実が載っていないのを確認してから、本審査を受けるようにしましょう。

信用情報を扱っている会社は、以下のとおりです。

| 会 社名 | 加盟業界 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融 |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社 |

| 日本銀行個人信用情報センター(IBA) | 銀行 |

過去に消費者金融や銀行のローンを借りたことがなければ、まずCICで確認してみるのがよいでしょう。クレジットカードの延滞などがないか確認できます。

頭金をできるだけ多く用意する

住宅を購入する際には、頭金+住宅ローンで購入するのが一般的です。住宅ローンの借り入れ金額を下げるなら頭金を増やしましょう。住宅ローンの金額が大きすぎて審査に落ちそうな際も、頭金を増やすことが有効です。

購入したい住宅の条件を変更する

駅近や広い物件ほど住宅の販売価格は高くなる傾向があります。もし住宅ローンで借りられそうな金額とあわない場合は、購入したい住宅の条件を変更して、アットホームサイトなどで探し直してみましょう。

住宅ローンの本審査に落ちてしまった際の対応方法

本審査に落ちてしまった場合でも、下記のような対応ができます。購入したい住宅がどうしても欲しい場合は、再度、審査を受けてみてもよいかもしれません。

ほかの金融機関で住宅ローンを申し込む

住宅ローンの審査は金融機関ごとにおこなうので、申し込みをした金融機関がだめでも、ほかの金融機関で通ることがあります。いくつかの金融機関にあたってみましょう。

返済負担率を下げる

金融機関は、住宅ローンで生活が破綻しないように、年収に対する年間の返済額の比率(返済負担率)を見ています。一般的に返済負担率が20%以下になるようにするのがよいといわれています。返済負担率は、ローンの年間返済額÷年収で求められます。

頭金を増やす

物件価格に対する住宅ローンの比率を下げるためには、頭金を増やす必要があります。たとえば年収360万円の人が、住宅を購入するとします。住宅ローンは金利年1%、返済期間35年を想定し、返済負担率を20%とした場合の借入可能額を計算します。借入可能額と物件価格の差が必要とされる頭金です。

<物件価格ごとの頭金の目安>

| 物件価格 | 2,000万円 | 3,000万円 | 4,000万円 | 5,000万円 |

|---|---|---|---|---|

| 借入可能額 | 2,125万円 | 2,125万円 | 2,125万円 | 2,125万円 |

| 必要な頭金 | 0円 | 875万円 | 1,875万円 | 2,875万円 |

金融機関により返済負担率の基準は異なるため、返済負担率を20%より高く設定している金融機関の場合、借入可能額はもう少し増えます。しかし返済負担率が高くなると住宅購入後に急に収入が減少した際に生活ができなくなるなどのリスクがあるため、頭金は少しでも多くしたほうがよいでしょう。

住宅ローン事前審査(仮審査)と本審査に関するQ&A

住宅ローンの事前審査と本審査に関するQ&Aをまとめてみました。

住宅ローンの事前審査(仮審査)や本審査は無料?

住宅ローンの事前審査は一般的に無料です。一方で本審査の場合には住民票や印鑑証明など必要書類を揃えるのに費用がかかります。

クレジットカードを複数枚持っていますが、審査に影響しますか?

クレジットカードの残高や、キャッシング枠がどの程度あるかなどが審査に影響します。複数のクレジットカードを持っている場合、必要がなければカードを退会したりキャッシング枠をなくしたりしておきましょう。

転職した直後なのですが審査には通りませんか?

審査は金融機関により異なるので一概にはいえませんが、ネット銀行では勤続年数の決まりがないことが多いため、勤続年数によって審査で落とされる可能性は低いと考えられます。また転職により収入が増えた場合など、プラスにとってもらえることもあります。

22歳で今年社会人になったのですが、住宅ローンの審査はしてもらえますか?

審査してもらえますが、審査に通るのは難しいかもしれません。社会人になったばかりでは収入が安定しているとはみなされないからです。源泉徴収票をもらえる2年目以降で申し込みをしたほうが審査に通る可能性は高くなります。

奨学金の返済をしていると住宅ローンは組めませんか?

住宅ローンを組めないわけではありませんが、奨学金も借入金として審査されるので、住宅ローンの金額が少なくなる、または、審査が通りにくくなることもあります。

住宅ローンの本審査で複数社に申し込んでも大丈夫?

必要書類を揃えるのに費用が発生するため、本審査の申し込みは1社ずつおこなうことをおすすめします。事前審査に通った先で条件のいい先に申し込みをしましょう。

ただしローン特約まで時間がない場合には、複数の会社に申し込むのも手です。

新築や中古住宅などで住宅ローンが通りやすい、通りにくいことはありますか?

一般的に、住宅ローンの審査に通りやすいのは中古住宅よりも新築です。

特に提携ローンなどがあれば、建物評価が済んでいるので個人の属性に審査が絞られます。中古住宅では個人の属性に加えて土地や建物の評価をおこなうので、担保評価で住宅ローンが減額されたり、通らなくなったりすることもあります。

大手銀行と地方銀行など、どの銀行が審査に通りやすいとかありますか?

一般的に大きな金融機関ほど審査が厳しくなる傾向があります。一方、大きな金融機関のほうが住宅ローンの金利が低い傾向にあるので、事前審査は規模を分けて2~3社に依頼するのがよいでしょう。

審査結果の連絡がなかなか来ませんが誰に連絡をすればよいですか?

問い合わせをするのであれば、金融機関の担当者に連絡しましょう。ただし本審査は2~3週間程度かかることも多いので、気長に待つことも必要です。

住宅ローンの事前審査は通りましたが本審査で落ちることはありますか?

事前審査に通っても、本審査で落ちることはあります。事前審査で開示していなかった借金や過去の延滞などがあると、本審査で落ちる原因になります。

住宅ローンの本審査で落ちる確率はどのぐらいですか?

インターネットなどでは5%や10%などの数字が出ていますが、金融機関は数字を公表していませんので、はっきりした確率はわかりません。本審査は事前審査を経て申し込むので審査に落ちる確率は低いのですが、100%通るわけではないので注意しましょう。

住宅ローンの本審査で落ちた場合、手付金は戻りますか?

不動産契約書のなかに「ローン特約」の条項があり、住宅ローンの融資の承認が下りなければ、契約を白紙に戻すことができるので手付金は戻ります。契約時に注意して確認するようにしましょう。

まとめ

住宅ローンの事前審査に通ったからといっても、本審査で落ちることもあります。また信用情報など、すぐに変えられない記録もあるので、普段から信用情報に傷がつかないように滞納などに注意しておきましょう。また1つの金融機関で審査に落ちても、別の金融機関で通る可能性もあるので、あきらめずに申し込みをおこなうことが大切です。

無理なく返済できる金額で住宅ローンを申請すれば、審査は通りやすくなるので、しっかりと資金計画を立てましょう。

物件を探す