抵当権設定登記とは?費用や必要書類、手続きの流れをわかりやすく解説

そこで本記事では、抵当権設定登記が必要な理由や必要なタイミング、手続きの流れなどについて解説します。不動産の購入手続きを進めているものの、抵当権設定登記について詳しく把握していない方や、これから不動産を購入したいと考えている方は、ぜひ参考にしてください。

記事の目次

そもそも抵当権とは?

「抵当権」とは、住宅ローンなどでお金を借りる際に、購入する不動産に対して金融機関が設定する権利のことです。住宅ローンを借り入れる際は金融機関から融資を受ける代わりに、購入した不動産を抵当に入れます。仮に住宅ローンが返済できなくなった場合、金融機関は抵当権を実行し、担保の不動産を売却して融資金額の回収が可能になります。抵当権を設定することで融資する側(金融機関)は貸し倒れを防げ、融資される側(ローン利用者)は多額の資金で不動産を購入できるという、どちらにとっても重要な役割を持つ権利です。

ローンを完済すれば、抵当権を抹消できます。ただし、抵当権は完済されたからといって自然に抹消されるわけではなく、抹消登記が必要です。抹消登記の手続きは司法書士に依頼するのが一般的ですが、手間はかかるものの自分で手続きすることもできます。

抵当権についての詳細は、以下の記事を参考にしてください。

抵当権設定登記とは?なぜ登記が必要?

不動産を購入したら、抵当権が付いていることを公にするため「抵当権設定登記」の手続きをおこなわなければなりません。抵当権設定登記は不動産登記の一つであり、不動産の所有者や取引履歴などが記録される登記簿謄本(不動産登記事項証明書)に、抵当権の設定に関する記録を登記します。登記が必要なのは、抵当権が付いている不動産であることを公に示すほか、抵当権の実行による担保処分の優先順位をつけるためです。債務者が返済不能となった際に、金融機関は対象の不動産を売却することで残債を回収しますが、仮に1つの不動産に対して複数の抵当権が付いている場合、登記をした順番に回収されます。抵当権設定登記をおこなった順番が先の抵当権者から優先的にお金の回収ができるため、順位がうしろだと回収できないケースもあるため、抵当権者にとって抵当権の順位は非常に重要なポイントといえるでしょう。

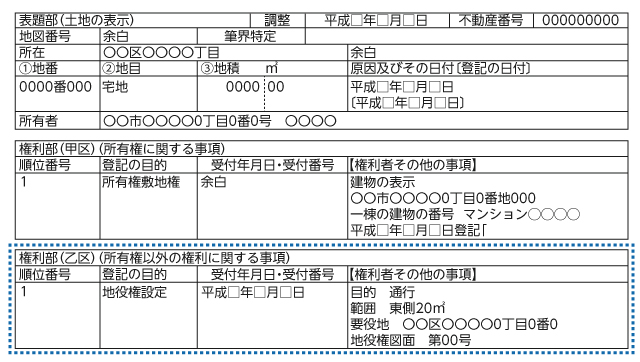

実際の登記簿謄本(登記事項証明書)では、権利関係の記載は所有権に関する事項をまとめた権利部(甲区)と、所有権以外の権利に関する事項をまとめた権利部(乙区)に分けられ、抵当権設定登記は後者に記載されます。権利部(乙区)を確認することで、抵当権が設定された順位や受付年月日、原因、債権額、債務者・債権者の情報などがわかります。

抵当権設定登記が必要なのはどんなとき?

次に、抵当権設定登記が必要となるケースについて解説していきます。主に必要となるケースは以下3つです。

- 住宅ローンを利用するとき

- 投資用の不動産を購入するとき

- 事業資金を調達するとき

それぞれ、詳しく見ていきましょう。

住宅ローンを利用するとき

もっとも多いパターンは、住宅ローンを利用してマイホームを購入するときです。住宅ローンは主に住宅購入時に受けられる融資のこと。

住宅の購入時に限らず、ほかの金融機関に借り換えるときや不動産担保ローンを利用する時にも抵当権設定登記が必要。ちなみに、住宅ローンも不動産担保ローンの一種です。

投資用の不動産を購入するとき

投資用の不動産を購入するときにも抵当権設定登記が必要です。アパートやマンションを購入して不動産経営する場合、一般的な住宅に比べてより多くの資金が求められます。そのため、金融機関からお金を借りて購入するのが一般的。金融機関からお金を借り入れる際に、抵当権設定登記が必要になります。

事業資金を調達するとき

法人や個人事業主が事業資金を調達する際は、金融機関から融資を受けて事業ローンを組みます。不動産を所有する法人や個人事業主であれば、その不動産を担保にした不動産担保ローンを組むことが可能。先述したように、不動産担保ローンを組む際には抵当権設定登記が必要です。

抵当権設定登記の手続きの流れ

抵当権設定登記をおこなう際の一般的な手続きの流れを解説します。なお、以下で紹介するのは抵当権設定登記が必要なケースとして代表的な、融資を受けて住宅を購入する住宅ローン利用時の手続きの流れです。

金銭消費貸借契約を締結する

融資を受けて住宅を購入するには、金融機関の審査に通過しなければなりません。不動産売買契約と住宅ローンの審査通過後、金融機関と住宅購入者との間で金銭消費貸借契約を締結します。金銭消費貸借契約は住宅ローンの契約を指し、前述のとおり金融機関と結ぶ契約です。抵当権を設定する場合にはその内容について、金銭消費貸借契約書に明記されるのが一般的です。

抵当権設定契約を締結する

金銭消費貸借契約の締結後、抵当権設定契約を締結します。抵当権設定契約書は金融機関が準備するもので、住宅ローンの借入時に土地や建物に抵当権を設定する契約です。債権者(金融機関)は債務者(住宅購入者)が住宅ローンの返済が困難であると判断した場合、所定の手続きを踏んだ後に不動産を競売にかけることが可能です。一般的に、抵当権設定契約は金銭消費貸借契約と同時に結ぶことになります。

必要な書類を用意する

金銭消費貸借契約および抵当権設定契約を締結したら、抵当権設定登記に必要な書類を準備しましょう。必要な書類や準備するものは以下のとおりです。

- 登記申請書

- 抵当権設定契約書(登記原因証明情報)

- 金融機関の資格証明書(発行後3カ月以内)

- 不動産の登記済権利証または登記識別情報(不動産の購入と同時に抵当権設定登記をおこなう場合は不要)

- 不動産所有者の身分証明書

- 不動産所有者の印鑑証明書(発行後3カ月以内)

- 不動産所有者の実印 など

上記のほかにも、ケースごとに必要となる書類があります。抵当権設定登記は不動産の引き渡しと同時におこなわれるので、余裕を持って必要書類の準備を進めておくことをおすすめします。

登記申請をおこなう

必要書類が揃ったら、法務局に申請書類を提出して登記申請をおこないましょう。登記は法務局の窓口か郵送にて申請が可能です。なお、登記申請は手続きの内容が煩雑なため司法書士に依頼することが多く、司法書士が申請する場合はインターネット上で手続きしてもらうことも可能です。特に不備がなければ、通常は申請後1~2週間程度で登記が完了します。

登記事項証明書を提出する

登記が完了したら、法務局から登記事項証明書が交付されます。登記事項証明書を取得し、抵当権者である金融機関に提出すれば、全体の手続きは完了です。

抵当権設定登記にかかる費用

抵当権設定登記には、以下のような費用がかかります。以下の表は、司法書士に手続きを依頼するケースとしてまとめたものです。

| 登録免許税 | 債権額×0.4%(原則) |

|---|---|

| 司法書士報酬 | 5万~10万円程度 (司法書士によって異なる) |

| 印紙代 | 契約金額によって異なる |

| 必要書類の発行費用 | 1,000~2,000円程度 |

抵当権設定登記の際は登録免許税の納付が必要となり、原則として上記の計算式で求められますが、住宅ローンで一部減額要件を満たす場合においては「債権額×1%」となります。また、印紙代は金銭消費貸借契約書に貼り付ける収入印紙の費用です。印紙税額は契約金額(債権額)によって異なり、例えば3,000万円の住宅ローンを借り入れる場合は、2万円の収入印紙を購入・貼り付けして印紙税を納めます。

その他、必要書類を役所などで発行する際に取得費用がかかります。1通あたり印鑑証明書は300円、登記事項証明書は600円が目安です。

司法書士に登記申請の手続きを依頼すると、司法書士報酬を支払うことになります。金額は依頼する内容や司法書士事務所によって異なるので、事前に見積りを取って検討しましょう。

抵当権設定登記は自分でもできる?

先述のとおり、抵当権設定登記は司法書士に依頼するのが一般的ですが、自分で手続きすることも可能です。自分でおこなう場合、必要書類の準備や登記申請、登記事項証明書の提出まですべて1人でおこなうことになります。特に、必要書類の一つである登記申請書の作成には注意が必要です。債権者にとって重要な項目であり、仮に抵当権の順位を間違えるなど誤りがあると契約違反とみなされ、融資金額を一括返済するよう求められる可能性があります。さらに、手続きに不備があると融資実行日に抵当権を設定できない可能性があるなど、金融機関が多大な損害を被ることになります。債務者が自分で登記申請をすると、債権者である金融機関のリスクが高まるため難しいケースが多いでしょう。

以上のように、抵当権設定登記を自分でおこなうにはリスクが高いため、専門家である司法書士に依頼したほうが確実かつ安心です。司法書士報酬は発生するものの、手続きをスムーズに進めるために、司法書士に依頼するようにしましょう。

抵当権設定登記に関するよくある質問

最後に、抵当権設定登記に関するよくある質問の回答を以下にまとめました。重要なポイントとなりますので、ぜひ参考にしてください。

抵当権の登記は必須?しないとどうなる?

抵当権の登記をしなくても、不動産を担保に融資を受けること自体は可能です。しかし、抵当権設定登記がされていない場合、追加で融資を受けたときに、はじめに融資をした債権者(金融機関)は抵当権が優先されないという不利益が出てしまいます。抵当権の設定は登記をすることで順位が付けられるので、融資金額を回収するために金融機関は必ず抵当権設定登記をおこなうことを求めるでしょう。

抵当権の登記にはどのくらいの日数がかかる?

抵当権設定登記の申請をおこなった場合、不備がなければ通常1~2週間程度で登記が完了します。日数は、法務局の混雑具合によっても異なります。

抵当権設定登記はどのタイミングでおこなう?

抵当権設定登記をおこなうのは融資実行時です。ローンの審査に通り、金融機関と契約を交わして申請書類などを揃えます。融資が実行されるタイミングは一般的に不動産の引き渡しと同日で、司法書士に依頼して手続きすることがほとんどです。

まとめ

抵当権設定登記の基礎知識について解説しました。抵当権設定登記は住宅ローンなど不動産担保ローンを利用する際に必要な手続きです。申請に不備があると金融機関からの融資が受けられないかもしれません。抵当権設定登記は通常、専門家に依頼するのが一般的で自分でおこなうことは少ないものの、手続きの流れや必要書類などを詳しく把握しておくことで、失敗なくスムーズに手続きを進めることができます。重要な手続きとなるため、必要書類やかかる費用の準備を慎重におこないましょう。

物件を探す