地震保険はいらないって本当?理由と必要性、加入したほうがいい人を徹底解説

加えて、地震が起きる頻度はそれほど多くありません。「地震保険はいらない」と言われることもあり、本当に必要かも気になります。

そこで、この記事では地震保険の必要性や保険料を安くする方法、加入したほうがいいケースなどをわかりやすく解説します。

記事の目次

そもそも地震保険とは?

地震保険とは、地震や噴火、津波により建物や家財に損害を受けた時に保険金が支払われる保険です。地震保険は単独で加入ができず、必ず火災保険とセットで契約することになっています。

また、地震保険は火災保険と同じく「建物のみ」「家財のみ」「建物+家財」の3通りの契約方法があります。

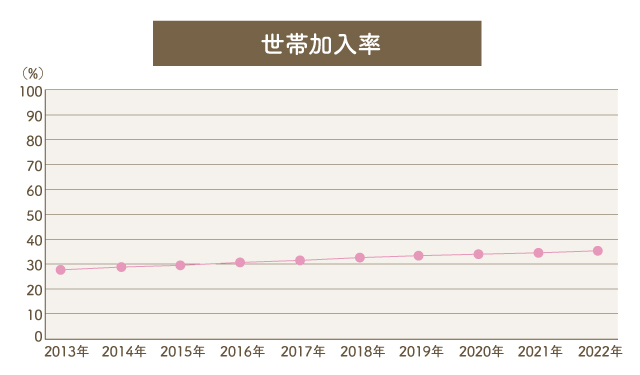

地震保険の世帯加入率は約35%

損害保険料率算出機構では、地震保険統計速報を公表しています。そのなかで、全世帯に対し地震保険を契約している世帯の割合を表した「地震保険 世帯加入率」を見ると、2022年は35%です。

全世帯から見た地震保険の加入率は少ないように見えます。ところが火災保険にあわせて地震保険を付帯している世帯の割合を表した2022年の「地震保険 付帯率」は69.4%です。

これにより、マイホームを所有している世帯の約7割は火災保険とともに地震保険にも加入していることがわかります。

地震保険が「いらない」と言われる理由

「地震保険は必要ない」といわれることが時々ありますが、その理由はいくつかあるようです。

ここでは、地震保険が「いらない」といわれる理由を5つご紹介します。

地震保険を付けると保険料が割高になる

地震保険は火災保険とセットで契約しなければならないため、2つの保険を合わせると保険料が割高になります。この経済的負担は、地震保険の加入を躊躇する原因になっていると考えられます。

「一部損」となるケースがほとんど

たとえ大地震が発生し家屋が被害を受けたとしても、「一部損」となる可能性が高いです。一部損とは何か、詳しく見てみましょう。

「全損」「大半損」「小半損」「一部損」の違い

地震保険では、実際の損害額を補償するのではなく、損害の程度を4つに分類して保険金額を決定しています。

その際、損害の程度により定められている認定基準は以下のとおりです。

| 損害の程度 | 認定基準 |

|---|---|

| 全損 |

・主要構造部 (※)の損害額が、建物の時価の50%以上である

・焼失、流失した部分の床面積が、建物の延床面積の70%以上である

|

| 大半損 |

・主要構造部 (※)の損害額が、建物の時価の40%以上50%未満である

・焼失、流失した部分の床面積が、建物の延床面積の50%以上70%未満である

|

| 小半損 |

・主要構造部 (※)の損害額が、建物の時価の20%以上40%未満である

・焼失、流失した部分の床面積が、建物の延床面積の20%以上50%未満である

|

| 一部損 |

・主要構造部 (※)の損害額が、建物の時価の3%以上20%未満である

・全損・大半損・小半損・一部損に至らないが、地震が原因で建物が床上浸水または地盤面から45cmを超える浸水を被っている

|

(※)主要構造部とは、軸組・基礎・屋根・外壁等のこと

損害の程度は上記の認定基準で決まりますが、東日本大震災では7割弱が一部損と認定されたようです。

多くが一部損と認定されることから、地震保険では十分な補償を受けられないと考える人が少なくないようです。

「全損」でも再建費用全額は返ってこない

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で設定します。

その際、建物は5,000万円、家財は1,000万円と限度額が定められています。そのため、仮に全損しても、住宅の再建費用の全額が戻ってくるわけではありません。

補償対象が限定的

地震保険はすべての損害が補償されるわけではありません。地震や噴火、津波を起因とする損害に限られています。このように補償対象が限定的で、なおかつ地震や噴火、津波は頻繁に起こるものではないため、地震保険は不要と考える人もいるのでしょう。

耐震性が高い家では必要性を感じづらい

建物の耐震基準は1981年6月1日から新耐震基準が施行され、震度6強から震度7程度の地震でも建物が倒壊しない構造基準が設定されました。

2000年6月1日には新耐震基準をさらに厳格化した2000年基準(新・新耐震基準)が施行され、木造住宅の耐震性がさらに強化されました。

そのため、現行の耐震基準に適合する住宅に住んでいる場合は、地震保険の必要性を感じにくいようです。

地震保険は損害のすべてを補償するものではなく、住宅の再建費用を保険金で受け取れません。また、地震・噴火・津波の損害に限定され、損害の認定も一部損がほとんどです。

さらに、最近では耐震性能の優れた住宅でなければ建築できないことから、地震保険は必要ないといわれるのではないでしょうか。

地震保険料の相場はどれくらい?

地震保険に加入すると保険料の負担が発生することから、地震保険料の相場はどれくらいになるのか気になる人もいるでしょう。

地震保険では、基本的に以下の3つによって保険料が決まります。

- どのような構造の建物か

・イ構造(鉄筋コンクリート造等)

・ロ構造(木造等) - 建物の所在地

- 割引制度適用の有無

地震保険の保険料は、建物の構造と所在地により異なります。

構造は、鉄筋コンクリート造は「イ構造」、木造は「ロ構造」となり、鉄筋コンクリート造のほうが地震による倒壊などのリスクが低いので、保険料は安くなります。

また、所在地によって保険料が異なるのは、都道府県別に保険料の基本料率が設定されているからです。地震の発生リスクが高い地域は基本料率が高く設定されています。

さらに、地震保険料は耐震性能や免震性能による割引制度の適用があるかによっても変わってきます。

このように、地震保険料は建物の構造や所在地などにより異なることから、相場がどれくらいになるのかは断言できません。

ではここで、主な地域別に試算した地震保険料を見てみましょう。

試算の共通条件

- いずれも持ち家

- 建物の構造は木造(ロ構造)

- 火災保険の契約金額

建物:2,000万円 家財:500万円 - 地震保険の契約金額(火災保険の契約金額の50%で設定)

建物:1,000万円 家財:250万円 - 割引制度の適用:免震建築物割引

主な地域別の地震保険料

| 地域 | 割引制度の適用なし | 免震建築物割引の適用あり | ||

|---|---|---|---|---|

| 建物 | 家財 | 建物 | 家財 | |

| 東京都 | 41,100円 | 10,280円 | 20,600円 | 5,150円 |

| 大阪府 | 19,500円 | 4,880円 | 9,800円 | 2,450円 |

| 福岡県 | 11,200円 | 2,800円 | 5,600円 | 1,400円 |

利用したシミュレーション:日本損害保険協会 地震保険料の試算

今回試算した東京都、大阪府、福岡県は地震保険料の基本料率が異なります。地震発生のリスクが高い地域は基本料率が高くなるため、地震保険料も高くなります。

ただし、今回ご紹介したのはあくまでも試算です。実際の保険料は損害保険会社で確認してください。

地震保険料を安くするにはどうすればいい?

地震保険に加入したくても、保険料の負担が気になります。

では、地震保険の保険料を安くする方法はあるのでしょうか。3つの方法を紹介します。

地震保険の保険料はどこも同じ

地震保険は地震保険に関する法律に基づき、政府と損害保険会社が共同で運営しています。そのため、どの損害保険会社で契約しても保険料や補償内容は同じです。

地震保険料控除を利用する

地震保険の保険料を負担すると、支払った保険料から一定金額が所得控除になる制度があります。

これを地震保険料控除といいます。地震保険料控除は、契約者本人と生計をともにする配偶者やその他の親族が所有する居住用の住宅や家財が対象となります。

地震保険料控除によって保険料が安くなるわけではありません。しかし、年末調整や確定申告で地震保険料控除を申請すると、所得税や住民税が軽減できるので、必ず利用したい制度です。

地震保険の割引制度を活用する

地震保険には、以下のように対象となる建物の耐震性能や免震性能に応じた割引制度があります。

| 割引 | 対象となる建物 | 保険料の割引率 |

|---|---|---|

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」の評価方法基準に定められた「免震建築物」に適合する建物 | 50% |

| 耐震等級割引 | 「住宅の品質確保の促進等に関する法律」の評価方法基準に定められた「耐震等級1,2,3」に該当する建物 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

| 耐震診断割引 | 地方公共団体による耐震診断、耐震改修により1981年6月1日施行の改正建築基準法の耐震基準を満たす建物 | 10% |

| 建築年割引 | 1981年6月1日以降に新築された建物 | 10% |

地震保険は、どの損害保険会社で契約しても保険料は同じです。ただ、定められた耐震性能や免震性能がある住宅の場合は割引制度を利用できます。

また、地震保険に加入して保険料を負担すると地震保険料控除を受けられるので、経済的負担を軽減するために活用するとよいでしょう。

地震保険の補償でどれくらい貰える?

地震により被災したとき、加入する地震保険からはどれくらいの補償を受けられるのでしょうか。

ここでは、地震保険の補償で押さえておきたいポイントのほか、補償対象となる損害や受けられる保険金の目安を解説します。

保険金だけでは損害を元通りにはできない

地震保険の保険金は本来、住宅の再建するためではなく、被災したあとの生活を立て直すことが目的とされています。

そのため、地震保険の保険金額は、火災保険の保険金額の30~50%の範囲内で設定し、保険金額には建物が5,000万円、家財は1,000万円と、限度額が設定されています。

このように保険金には制限があることから、地震保険の保険金だけで住宅を元通りに建て直すことはできないと考えてよいでしょう。

補償の対象となるもの

地震保険の補償対象となるものは、居住用の一戸建て・マンションの住戸・生活用の家財一式です。

建物は、主要構造部分(軸組、基礎、屋根、外壁など)に損害を受けた時また、家財は居住用建物に収容されているものに損害を受けた時に補償を受けられます。

ただし、以下のものは補償の対象外となるので注意しましょう。

- 建物の主要構造部ではない門、塀、垣などの部分のみに受けた損害

- 事務所や工場、別荘、空き家など居住用建物ではないもの

- 通貨、有価証券、印紙、預貯金証書、切手など

- 自動車(建物の敷地内に収容している原動機付自転車は除く)

- 1個(1組)の価額が30万円以上の貴金属、宝石、書画、彫刻品などの美術品

- 設計図、帳簿、証書、図案など

補償できないケース

地震保険では、あくまでも地震による火災や損壊、津波による流失などで損害を受けた場合に補償を受けられる保険です。地震とは直接関係のない損害は補償されません。

例えば、以下の損害は補償を受けられないので注意が必要です。

- 地震発生から10日以上経過後に生じた損害

- 故意もしくは重大な過失または法令違反による損害

- 戦争や内乱による損害

- 紛失・盗難の損害

地震発生から日数が経ってから生じた損害や戦争などの被害によるもの、あるいは盗難・紛失によるものは地震によって受けた損害ではないので補償されません。

補償できないケースは、地震保険の重要事項説明書や約款などに記載されているので確認しておきましょう。

支払われる保険金の額

地震保険では、実際に受けた損害に相当する金額が保険金として支払われるのではありません。

認定された損害の程度(全損・大半損・小半損・一部損)によって支払われる保険金額の割合が決められています。

また、一部損に至らない損害では保険金は支払われません。損害の程度により支払われる保険金額の割合は以下のとおりです。

| 損害の程度 | 支払われる保険金の割合 |

|---|---|

| 全損 | 地震保険金額の100%(時価が限度) |

| 大半損 | 地震保険金額の60%(時価の60%が限度) |

| 小半損 | 地震保険金額の30%(時価の30%が限度) |

| 一部損 | 地震保険金額の5%(時価の5%が限度) |

保険金額は時価を限度としていますが、時価とは保険の対象になる建物を再築したり、新たに購入したりする場合に必要な金額から、使用による消耗分を差し引いた金額のことです。

補償されるのは契約した保険金額ではなく、損害の程度により一定割合が差し引かれた金額である点は留意しておきましょう。

地震保険に加入したほうがいい人

保険料の負担や補償内容などを考えると、地震保険に加入すべきか迷う人がいるかもしれません。ここでは地震保険に加入したほうがいい人のタイプを4つ解説します。

地震リスクのある地域に住んでいる人

地震のリスクはすべての地域で同一ではありません。地震リスクの高い地域もあれば、リスクの少ない地域もあります。

国土交通省や自治体では、地震の危険度がわかるハザードマップを公開しています。「ハザードマップ 自治体名」で検索すると、住んでいる地域のハザードマップを見られるので確認してみましょう。

もし住んでいる場所が地震の危険度が高い地域になっているのであれば、地震保険に加入することをおすすめします。

家の倒壊が懸念される人

1981年6月1日に耐震基準が改正され、新耐震基準に適合する家は、震度6強から7程度の地震でも倒壊しない性能が求められるようになりました。

しかし、1981年6月1日以前の旧耐震基準は震度5程度に耐える家となっています。昨今、震度6程度の地震が起きる機会が増えています。

自宅が旧耐震基準の場合、もしくは地震に弱い構造の家である場合は、地震保険に加入しておくとよいでしょう。

住宅ローンが残っている人

住宅ローンは自然災害で被災しても、返済は免除されません。

住宅ローンに「自然災害時返済一部免除特約」が付けられる場合もあります。しかし、返済が一定期間免除されるだけで、すべてのローンが免除されるわけではありません。

住宅ローンの返済中に被災した場合、家が全壊しても住宅ローンの返済は残ります。そんな時の経済的負担を考えると、住宅ローンが残っている人は地震保険に加入しておくことをおすすめします。

被災により失職リスクがある人

地震で被災した際、会社員や公務員は失業するリスクはありません。しかし、自営業や個人事業主は被災によって失職するリスクがあります。

例えば、飲食業などで店舗を経営していたり、観光業などに就いていたりする場合、仕事ができなくなって収入がなくなる可能性があります。

そんななかでも生活費と修理費用の負担は生じるので、預貯金の備えが十分でなければ経済的に困窮することが考えられます。失職リスクに備えて、地震保険に加入おくとよいでしょう。

以上のように、地震保険に加入したほうがいい人をご紹介しましたが、地震はいつどこで起こるかわかりません。とはいえ、いつ・どこで地震が起きるかわからないので、「不安なら安心を買うつもりで加入しておくのも手」と考えておきましょう。

これまで地震が少なかった地域でも、起きる可能性はあります。地震保険は生活再建費用を賄える保険です。

今回ご紹介したケースに当てはまらない場合でも、地震保険の加入を検討してみてはいかがでしょうか。

この記事のまとめ

最後に、今回ご紹介した地震保険の内容を振り返ってみましょう。

地震保険とは?

地震保険とは、地震や噴火、津波により建物や家財に損害を受けた時に保険金が支払われる保険です。地震保険は必ず火災保険とセットで契約することになっています。

地震保険が「いらない」とされる理由は?

地震保険は火災保険とセットで加入するので保険料が割高になります。また、保険金は生活再建を目的としているため、住宅の再建費用が補償されるわけではありません。

それに最近は耐震基準が厳格化されているので、地震保険の必要性を感じにくいことも理由に挙げられます。

地震保険に入ったほうがいい人は?

自宅が旧耐震基準の人や倒壊リスクの高い家に住んでいる人、住宅ローンが残っている人、地震に被災すると失職するリスクのある人は、被災した時に生活再建費用が賄われるので、地震保険に加入しておいたほうがよいでしょう。

地震保険は、被災した後の生活再建の費用を賄えます。住宅の再建はできないかもしれませんが、修理費用を一部でも受け取れるので、経済的負担の軽減になるしょう。ただ保険料の支払いもあるので、補償内容を確認したうえで加入を検討することをおすすめします。