地目とは?地目の種類や調べ方、自分で変更する方法をわかりやすく解説

例えば、これまで駐車場として利用していた土地に住宅を建設するなど、土地の用途が変わる場合には、地目の変更が必要です。

地目変更の登記をしていないと、土地を担保に融資を受けたり、土地を売却する際に影響したりする可能性も。

本記事では、地目の種類や確認方法など基本的な内容を紹介したうえで、地目変更の方法、不動産取引のなかで注意すべき点を解説します。

記事の目次

地目とは

地目とは、土地の用途を表すものです。例えば、建物の敷地として利用される土地の地目は「宅地」となります。

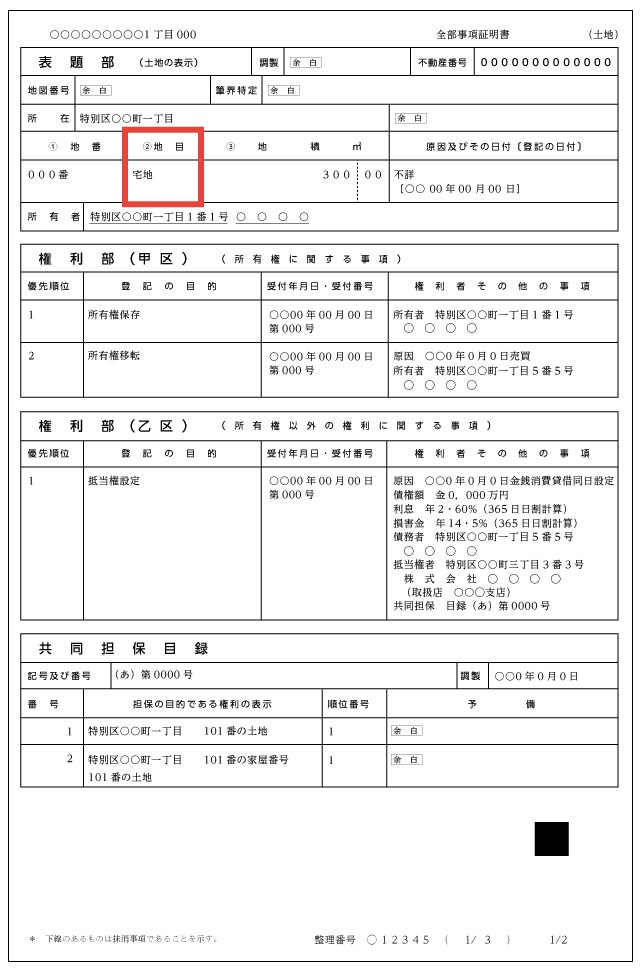

土地や建物などの不動産は、不動産登記法に基づいて、登記事項証明書(登記簿謄本)が法務局で管理されています。

登記事項証明書(登記簿謄本)には、土地の所在地や面積、所有者などの権利関係のほか、土地の用途を表す情報として表題部に地目が記載されています。

出典:法務省「登記事項証明書(不動産登記)の見本」(土地・PDF形式)

地目の種類

地目は不動産登記上23種類あり、それぞれの地目は以下のように定義されています。

| 地目の種類 | 定義 |

|---|---|

| 田 | 農耕地で用水を利用して耕作する土地 |

| 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 宅地 | 建物の敷地及びその維持若しくは効用を果すために必要な土地 |

| 学校用地 | 校舎、附属施設の敷地及び運動場 |

| 鉄道用地 | 鉄道の駅舎、附属施設及び路線の敷地 |

| 塩田 | 海水を引き入れて塩を採取する土地 |

| 鉱泉地 | 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 |

| 池沼 | かんがい用水でない水の貯留池 |

| 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 牧場 | 家畜を放牧する土地 |

| 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 墓地 | 人の遺体又は遺骨を埋葬する土地 |

| 境内地 | 境内に属する土地であって、宗教法人法(昭和26年法律第126号) 第3条第2号及び第3号に掲げる土地(宗教法人の所有に属しないものを含む。) |

| 運河用地 | 運河法(大正2年法律第16号)第12条第1項第1号又は第2号 に掲げる土地 |

| 水道用地 | 専ら給水の目的で敷設する水道の水源地、貯水池、ろ水場又は水道 線路に要する土地 |

| 用悪水路 | かんがい用又は悪水はいせつ用の水路 |

| ため池 | 耕地かんがい用の用水貯留池 |

| 堤 | 防水のために築造した堤防 |

| 井溝 | 田畝又は村落の間にある通水路 |

| 保安林 | 森林法(昭和26年法律第249号)に基づき農林水産大臣が保安林 として指定した土地 |

| 公衆用道路 | 一般交通の用に供する道路(道路法(昭和27年法律第180号) による道路であるかを問わない。) |

| 公園 | 公衆の遊楽のために供する土地 |

| 雑種地 | 以上のいずれにも該当しない土地 |

出典:法務省「不動産登記事務取扱手続準則(平成17年2月25日付け法務省民二第456号法務省民事局長通達)」

参照:e-GOV法令検索「不動産登記規則第99条」

登記上の地目は、登記された時点の地目が記載されるため、その後土地の用途が変更されても登記上の地目が変更されていないケースも。

そのため、現況は宅地として活用されていても地目は山林のままなど、現況と一致しないこともあります。

地目の確認方法

地目の確認方法は2つあります。確認する方法をご紹介します。

登記記録を確認する

1つめは、土地の登記記録を確認する方法。登記事項証明書は、土地の所有者に限らず誰でも取得することができます。

登記事項証明書(登記簿謄本)は、法務局の窓口での申請、もしくはインターネットでオンライン申請し、窓口か郵送で受け取る方法があります。

また、登記事項証明書の内容を閲覧するだけであれば、法務局の「登記情報提供サービス」を利用し、PDF形式でダウンロードも可能です。

固定資産税納税通知書を確認する

固定資産税納税通知書でも地目を確認できます。

毎年1月1日時点の土地所有者には、4月~5月頃、土地が所在する市町村(東京23区の場合は東京都)から固定資産税納税通知書が届きます。

固定資産税納税通知書には、課税評価額や税額が記載されている課税明細書や評価証明書が同封されており、自治体によって書式は異なりますが、多くの場合、課税明細書の「課税地目」欄で地目を確認できます。

住宅を建てられる地目は?

住宅を建てられる地目は、宅地のほか、山林・原野・雑種地の4つです。

しかし、宅地以外の地目で住宅を建てた場合、不動産登記法上、建物を建築したのちに地目を宅地に変更しなければなりません。

また、例えば宅地と山林では、土地の評価額が異なるため、建物を新築する際に地目変更しなければ金融機関から融資を受けられない場合もあります。

なお、地目を変更する方法については後述しますが、いわゆる農地にあたる田、畑も、宅地に地目変更することで住宅を建てられます。

登記地目・課税地目・現況地目の違い

地目には、登記上の地目を指す「登記地目」以外に「課税地目」、「現況地目」があります。ここでは、それぞれの違いを解説します。

登記地目

登記地目は、登記簿謄本に一筆の土地ごとに記載される地目です。一般的に「地目」とは登記地目を指し、前述で紹介した23種類あります。

登記地目には、登記申請時点の情報が記載されています。

登記地目の変更には、申請が必要なため、実際には土地の利用状況が変わっていても地目変更登記の申請がなければ、変更されません。

課税地目

課税地目は、固定資産税を算出する際の指標となる地目です。土地の現況や利用目的によって市区町村や税務署が判断して定めます。

登記地目と異なり、課税地目は適正な課税のために定められるものです。そのため、地目変更の申請がなくても市区町村や税務署が現地調査を随時おこない、土地の現況や利用目的に変化があれば課税地目を変更します。

課税地目の区分として、次の9つがあります。

| 課税地目 | 定義 |

|---|---|

| 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 |

| 田 | 農耕地で用水を利用して耕作する土地 |

| 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 牧場 | 家畜を放牧する土地 |

| 池沼 | かんがい用水でない水の貯留池 |

| 鉱泉地 | 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地 |

| 雑種地 | 以上のいずれにも該当しない土地 |

現況地目

現況地目は、現在の土地の使われ方からみた地目です。登記地目や課税地目のように法律上定められた地目ではなく、特に定義されているわけではありません。

例えば、登記上の地目が「山林」であっても、現況が住宅用の敷地として利用されていれば、現況地目は「宅地」と判断されることになります。

相続税評価をする場合、相続開始日の現況地目で判断します。そのため、登記地目や課税地目が「農地」であっても、現況が宅地として利用されていれば、宅地として評価されます。

地目に反した用途で使うとどうなる?

登記地目は、登記した時点の利用状況に合わせて登記されますが、その後、土地の利用方法が変わる場合もあるでしょう。

例えば、登記上は雑種地で駐車場として利用していた土地に建物を建てる場合などが考えられます。

不動産登記法第37条では、土地の利用用途が変わった場合、所有者は1カ月以内に地目変更登記をしなければならないと定めています。

一方、地目変更登記をしなければならないと知らない方も多いため、土地の利用状況が変わっても、地目変更登記がされていない土地は少なくありません。

しかし、現況とは異なる用途で土地を利用し続けると、不動産登記法第164条で10万円以下の過料に課せられてしまうため、忘れずに地目変更登記をおこないましょう。

さらに、不動産取引上、現況と登記地目が一致していない土地を売却する際、売主から買主へ所有権移転登記をする前提で、その前に地目変更登記しておく必要があります。

地目の変更を自分でする方法

地目変更登記は専門家である土地家屋調査士に依頼する他、自分でもできます。土地の現況が変わったあとに、土地の所在地を管轄する法務局に申請しましょう。

地目変更の申請書は、法務局で受け取れる他、事前に法務局のホームページからダウンロードすることも可能です。

登記申請書には、登記事項証明書の記載内容のとおりに、所在地や地積、変更前と変更後の地目などを記入します。法務局による申請内容の確認、現地調査を経て登記完了証を受け取る流れです。

また、農地(田・畑・牧場)を農地以外の地目に変更する場合は、農地法の規定による都道府県知事の許可書の添付が必要となります。

地目に関するまとめ

最後に、地目について簡単にまとめました。

地目とは

地目とは、土地の用途を表すものです。通常、地目とは、法務局にある登記事項証明書(登記簿謄本)に記載されている登記地目を指します。

地目の種類

地目には、登記簿謄本に記載される「登記地目」の他、固定資産税の算出のもととなる「課税地目」、現在の土地の使われ方から判断される「現況地目」の3つがあります。

地目の確認方法

地目は、法務局の登記事項証明書(登記簿謄本)で確認できる他、市区町村から送られてくる固定資産税納税通知書にも記載されています。

また、登記地目の変更には申請が必要なため、申請していない場合などは土地の現況と登記上の地目が一致していないケースもあります。

しかし本来であれば、土地の使用用途が変わった1カ月以内に登記地目を変更する必要があります。土地を売買する際や土地に新たに建物を建てる場合などには、登記地目を確認し、必要に応じて変更しましょう。

土地の所有者以外でも、法務局やオンラインで登記事項証明書(登記簿謄本)を取得し地目を確認できますし、地目変更登記の手続きを自分でおこなうことも可能です。

本記事では、地目とは何か、種類や確認方法・変更方法をご紹介しました。馴染みの薄い言葉ではありますが、土地の売買や住宅の新築の際には重要な項目です。場合によっては不動産登記法に抵触してしまう可能性もあるため、必要な際には確認と変更を忘れずにおこないましょう。

注文住宅を建てる