【注文住宅】住宅ローンの本審査のタイミングは?仮審査のタイミングと必要書類も解説

本記事では、注文住宅建築時の住宅ローン本審査のタイミングや必要書類について解説します。仮審査との違い、費用支払いのタイミングなどについても説明しますので、注文住宅と資金の関係について知りたい方は建築を進める時の参考にしてください。

記事の目次

【注文住宅】住宅ローン本審査のタイミングは「工事請負契約」を結んだあと

住宅ローン本審査のタイミングは「工事請負契約」を締結した直後です。ただし、本審査をおこなうには仮審査(事前審査)に通過していなければなりません。そのため、本審査の前に仮審査を受けておく必要があります。

住宅ローンの仮審査と本審査の違い

住宅ローンの仮審査と本審査の違いは、以下の表のとおりです。

| 仮審査 | 本審査 | |

|---|---|---|

| 審査基準 | 申込者の属性と返済計画を審査

・年収

・勤続年数や会社の規模

・借入金額

・他社からの借り入れの有無 など

|

総合的な審査 仮審査の項目に加え以下の項目が審査される ・物件の担保価値

・物件の瑕疵

・申込者の健康状態

|

| 受けられる タイミング |

いつでも | 仮審査通過後 |

| 審査に必要な 資料の数 |

少ない | 多い |

| 審査期間の目安 | 1営業日~1週間 | 1週間~1カ月程度 |

住宅ローンは多額の融資であり、2度の審査を受けなければなりません。審査の内容はそれぞれに違いがあり、仮審査に通過したとしても本審査で落ちるケースもあります。

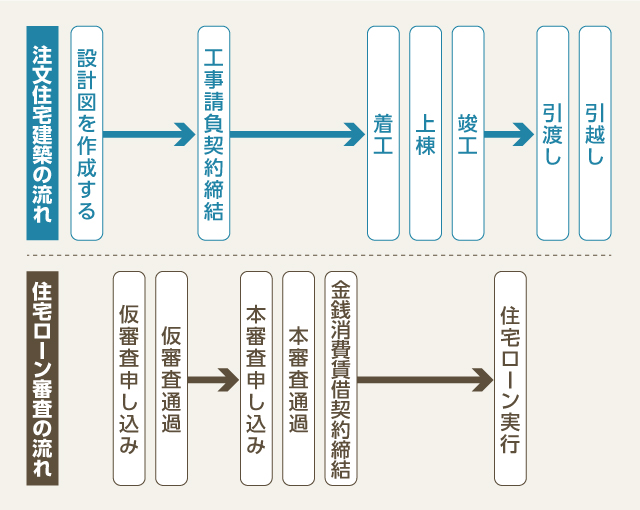

【注文住宅】住宅ローンを組む流れ

住宅ローンを組む流れは、以下のように10のSTEPに分けられます。

- STEP 1予算の検討

- STEP 2家づくりの設計プランを考える

- STEP 3土地探し

- STEP 4工務店・ハウスメーカー・建築会社選び

- STEP 5間取りの設計・見積もり

- STEP 6住宅ローン仮審査

- STEP 7工事請負契約の締結

- STEP 8住宅ローン本審査

- STEP 9着工

- STEP 10竣工・引き渡し

ここからは、上記のSTEPの内容に触れつつ、住宅ローンの仮審査と本審査のタイミングについて解説します。

STEP 1:予算の検討

注文住宅の建築はまず予算の検討から始めます。自己資金や月々の返済可能額を考慮し、家づくりに使える予算を決定します。予算によって建築できる建物の規模、設置できる設備の質・量に影響するため、慎重に決めていきましょう。

STEP 2:家づくりの設計プランを考える

予算を検討したら、次に予算内に収まる範囲で家づくりの設計プランを考えます。設計プランは、主にハウスメーカーや工務店の担当者に相談しつつ決定します。しかし、自身や家族の抱いている住まいへの理想や、現在の住居の不満を明確にしておかなければ相談中に想いをきちんと伝えられません。家づくりの設計プランを担当者に相談する前には、必ず家族と話し合っておきましょう。

STEP 3:土地探し

注文住宅を建築する土地が決まっていない場合、建築会社選びと並行して探します。土地を探す際には不動産ポータルサイトを利用しつつ、建築会社の担当者に手伝ってもらうとよいでしょう。

不動産ポータルサイトには売り出されている土地の情報が掲載されており、建築会社の担当者は自身が持つコミュニティを使い、インターネットに掲載されていない物件を紹介してくれるケースがあります。この2つの方法を組み合わせれば、理想の土地が見つかりやすくなるはずです。

STEP 4:工務店・ハウスメーカー・建築会社選び

工務店やハウスメーカーを選ぶ際には、理想の住宅を建ててくれる建築会社を選択します。建築会社にはそれぞれ特徴があり、得意なデザインや構造などが異なります。例えば、理想の住宅が木造なのにもかかわらず、鉄筋コンクリートが得意な建築会社に相談しても希望をかなえられないかもしれません。会社の特徴をきちんと調査し、複数社に絞って打ち合わせを進めれば理想の住宅建築が実現するはずです。

STEP 5:間取りの設計・見積もり

建築会社を選んだら、間取りの設計・見積もりに入ります。この段階で間取りの設計・見積もりは完璧なものにする必要はなく、住宅ローンの事前審査が受けられる程度のものを作成してもらいましょう。

あまりに完璧な設計・見積もりを求めすぎると、時間だけが過ぎてしまいます。間取りの設計が工事請負契約を締結するまでに、徐々に磨き上げていくという気持ちで臨みましょう。

STEP 6:住宅ローン仮審査

間取りの設計と見積もりを建築会社に作成してもらったら、住宅ローンの仮審査をおこないます。住宅ローンの仮審査では、借入希望者の年収や返済計画などが審査されます。源泉徴収票やローン残高証明書などの書類が必要となるため、事前に準備しておきましょう。

もし借入可能金額が希望よりも少ないという結果なら、設計を見直してコストダウンを図ります。また、金融機関によって審査基準が異なるため、複数の金融機関の仮審査を受けることが大切です。複数の金融機関の仮審査を受けておけば、万が一希望の銀行の審査に落ちても他のところで借り入れできるか確認できます。

STEP 7:工事請負契約の締結

住宅ローンの仮審査に通ったら、建築会社と工事請負契約を締結します。工事請負契約は、注文者(施主)が建築会社に建物建築工事を発注するための契約です。注文住宅の建築は工事請負契約を基にして進むため、締結後の変更は追加工事として費用がかかると考えておきましょう。

STEP 8:住宅ローン本審査

工事請負契約を締結したら、すぐに住宅ローン本審査に移ります。必要な書類の中のひとつに工事請負契約書の写しが必要となるため、住宅ローン本審査は工事請負契約の締結後となります。

正式な設計図も必要であり建築会社との打ち合わせを終わらす、住民票や印鑑証明書を取得するなど準備も必要です。本審査の結果が出るまでに時間がかかるため、建築会社と金融機関の担当者と打ち合わせし、いつまでに何をすればよいのか確認しておきましょう。

STEP 9:着工

住宅ローン本審査に通ったら着工します。着工段階に入ると施主がおこなうべき手続きは一段落しますが、きちんとスケジュール通りに竣工・引き渡しできるかたまに工事現場に訪れるとよいでしょう。

STEP 10:竣工・引き渡し

注文住宅が竣工したら、建物や工作物の検査をおこなって不具合やキズがないか確認します。問題があれば引き渡しまでに建築会社に補修してもらい、再確認して引き渡しを受けます。引き渡し後に引越しをおこなえば、手続きはすべて完了です。

【注文住宅】住宅ローンの支払いスケジュール

注文住宅を建築する時には、費用を分割して払わなければなりません。しかし、原則住宅ローンは一括で支払う必要があります。一部の費用には利用できないため、いつのタイミングで融資されるのか理解しておきましょう。

注文住宅の費用の支払いは数回に分けておこなう

- STEP 1工事請負契約時:工事費用の10%

- STEP 2着工時:工事費用の30%

- STEP 3着工から竣工までの間:工事費用の30%

- STEP 4竣工時:工事費用の30%

注文住宅の建築中に支払う費用は上記のとおり数回に分けて支払いますが、住宅ローンはSTEP4.の竣工時に一括で実行されます。そのため、原則として工事請負契約締結時や着工時に支払う費用、中間金は自己資金で払わなければなりません。

ただし、後述しますが、融資の種類によっては着手金・中間金などを自己資金で払わなくてもよくなるものがあります。

つなぎ融資・分割融資も検討する

竣工前の費用を支払う自己資金がない場合、つなぎ融資や分割融資を検討しましょう。住宅ローンは竣工時に一括して融資されるため、竣工前の費用支払いには利用できませんが、つなぎ融資や分割融資を受ければそれぞれの費用をローンで支払えます。

つなぎ融資とは、建築会社などが住宅建築に関する費用を一時的に立て替える目的でおこなうローンです。竣工前の費用をつなぎ融資で払い、竣工時に実行される住宅ローンでつなぎ融資を全額返済します。

一方、分割融資とは、住宅ローンを分割して実行してくれるローンです。分割融資してくれる金融機関は限られており、利用する際にはどの銀行が対応してくれるのか確認しておかなければなりません。

【注文住宅】住宅ローンの審査で必要な書類

住宅ローンの審査では多くの書類を提出しなければならず、事前に準備しておく必要があります。また、本審査と仮審査では用意する書類が異なるため、違いも理解しておかなければなりません。

ここからは、住宅ローン仮審査と本審査で必要な書類について解説します。

仮審査で必要な書類

- 本人確認書類

- 収入確認書類

- 物件情報確認書類

- 返済予定表・ローン残高証明書(他社からの借り入れがある場合)

- 仮審査申込書

本人確認書類は運転免許証やパスポート、健康保険証などです。有効期限があるものに関しては、期限内のものしか利用できません。

収入確認書類は給与所得者なら源泉徴収票や給与明細、給与所得がない人なら確定申告書や納税証明書などで確認します。ただし、給与明細は直近3カ月分とボーナス分、確定申告書は3期分用意しなければなりません。物件情報確認書類は、購入する土地の物件概要や建物の設計図を用意します。

また、他社からの借り入れがある場合、返済予定表やローン残高証明書の提出を求められます。手元にない場合は、借入先に連絡して書類を送付してもらいましょう。これらの書類を準備したうえで、仮審査申込書の内容を記載して提出すれば審査がおこなわれます。

本審査で必要な書類

- 本人確認書類

- 家族に関する書類

- 収入確認書類

- 物件情報確認書類

- 返済予定表・ローン残高証明書(他社からの借り入れがある場合)

- 団体信用生命保険申込書

- 本審査申込書

本審査では仮審査で提出した書類と、新たに追加されたものを加えて提出します。本審査で追加される主な資料は、家族に関する書類として発行3カ月以内の住民票(家族全員の記載があるもの)、本人確認書類として発行3カ月以内の印鑑証明書と登録印です。他にも物件情報確認書類として、工事請負契約書や土地の売買契約書・重要事項説明書の提出が求められます。

また、申込者の健康状態を把握するため、団体信用生命保険申込書も添える必要があります。

【注文住宅】住宅ローンの本審査で注意すべきポイント

住宅ローンの本審査で注意すべきポイントは、以下の6つです。

- 仮審査と本審査の審査基準は違うことを理解しておく

- 本審査のタイミングと支払いスケジュールを把握しておく

- 本審査の結果が出る前に着工しない

- 本審査の前に貯蓄を切り崩さない

- 本審査中に新たなローンを組まない

- 本審査中に退職・転職をしない

注意すべきポイントを押さえておけば、スムーズに手続きが進むことでしょう。

仮審査と本審査の審査基準は違うことを理解しておく

仮審査と本審査では、審査される基準が異なります。仮審査では主に申込者の収入に適した借入希望額なのか審査され、本審査では経済的な内容に加えて健康状態や物件の担保価値など総合的な審査がおこなわれます。審査基準の違いにより、仮審査に通過しても本審査が通らないというケースもあるため注意しましょう。

審査基準を理解していれば対策を講じることが可能であり、審査に通る確率を高められます。審査基準を知ることは理想の住まいを手に入れることにつながると考え、しっかりと理解しておきましょう。

本審査のタイミングと支払いスケジュールを把握しておく

注文住宅建築の手続きはいくつもあり、本審査や支払いのタイミングを含めたスケジュールを把握しておくことが必要です。注文住宅を建築するまでには打ち合わせや家族間の決定など、多くのやるべきことが存在します。そのため、仕事や家事をする中で手続きをしなければならず、伝え忘れや準備のし忘れが起きることもあるでしょう。

しかし、お金に関する準備ができていないと工程がすべてストップします。本審査と支払いのタイミングは非常に重要であるため、スケジュールをしっかりと把握しておきましょう。

本審査の結果が出る前に着工しない

本審査の結果が出る前に工事を開始すると、大きなトラブルに巻き込まれるため決して着工してはいけません。仮審査の結果はあくまで「仮」であり、本審査が通らないケースもあります。当然ながら、本審査に通らなければ融資は実行されません。

着工したにもかかわらず本審査に通らなかった場合、仕入れた建築資材の費用や人件費、違約金などを請求されてしまうおそれがあります。トラブルを防止するためにも、着工は必ず本審査に通過してからおこないましょう。

本審査の前に貯蓄を取り崩さない

仮審査から本審査の間に、注文住宅建築の費用以外で貯金を減らすような支払いは避けましょう。貯金は住宅ローンの審査項目のひとつであり、仮審査する際に貯蓄額が評価されて通過したという可能性もあります。仮審査後に貯金が減ると本審査で不利となり、審査に落ちるかもしれません。

注文住宅建築の費用であれば問題ありませんが、その他の支払いで貯金を減らさないよう配慮しましょう。もしお金を使う予定があるなら、住宅ローンが実行された後に支払うようスケジューリングする必要があります。

本審査中に新たなローンを組まない

本審査中にカードローンを組んだり、クレジットカードを作成したりしてはいけません。金融機関は住宅ローンの返済を問題なくおこなえる人に対してお金を貸したいと考えており、他社からの借り入れが多い人を嫌がります。カードローンでの借り入れやクレジットカード作成は、他社からの借り入れであり審査が厳しくなる要因になります。なお、携帯電話の割賦払いも他社からの借り入れに当たるため注意しましょう。

本審査中に退職・転職をしない

本審査中に退職・転職すると、審査に悪影響を及ぼします。勤続年数が長いほど転職しにくく、年収が安定すると判断され審査によい影響を与えます。しかも、長期間勤務しているとキャリアアップにより年収の増加も見込めるでしょう。

しかし、転職してしまうと年収が下がるおそれもあり、仕事が長続きしない人と思われてしまいます。もちろん、退職は収入を失う行動であり、決しておこなってはいけません。転職すると審査が厳しくなり、退職すると審査に落ちると考えておきましょう。

【注文住宅】住宅ローンの本審査に落ちてしまったら?

住宅ローンの本審査に落ちてしまったら、次の対策を講じてみましょう。

- 自己資金を増やす

- 借入金額を減らす

- 設計プランを見直す

- 他のローンを完済する

- 別の金融機関に申し込む

対策を講じれば、次回の本審査では良い結果が得られるはずです。

自己資金を増やす

自己資金を増やせば、金融機関からの評価が上がって審査に通りやすくなります。住宅ローンの返済期間は長く、返している最中に出産や子どもの入学、転職などライフステージの変化が訪れます。ライフステージが変化する際には支出を伴うケースもありますが、自己資金が多ければ安定して返済し続けられるはずです。住宅ローン本審査を再度受けようと考えているのであれば、次回に向けて貯蓄をしていきましょう。

借入金額を減らす

借入金額を減らせば、本審査に通過しやすくなります。住宅金融支援機構の「2023年度住宅ローン貸出動向調査結果」によると、金融機関が審査でもっとも重視するのは返済比率としています。

返済比率とは、年収に占める年間のローン返済額です。例えば、年収500万円で年間のローン返済が100万円なら返済比率は20%です。一般的に返済比率が30~35%程度だと審査に通過しやすいといわれています。借入金額を減らせば返済比率が低下するため、審査に通りやすくなります。

設計プランを見直す

設計プランを見直してコストダウンを図り、借入金額を圧縮すれば本審査に通りやすくなります。注文住宅を建築する際には「理想の家を作りたい」という思いが強くなりすぎ、本来必要ではない設備を導入したり、デザイン性の高さを追求しすぎたりするものです。このような状態になると建築費用は跳ね上がり、借入金額も上昇してしまうでしょう。

本審査に落ちた時は設計図を確認し、不要なものを削ることが大切です。必要なものだけを厳選すれば本審査に通りやすくなるだけでなく、理想の家に近づくはずです。

他のローンを完済する

本審査時に他社のローン残高があるなら、全額返済してから審査を受け直しましょう。他社の借り入れは審査に大きく影響する項目です。他のローンと住宅ローンを同時に返済するのは経済的な余裕が必要であり、高い年収や安定した勤務先などの好条件が揃っている人でなければ融資してくれません。

しかし、他のローンを完済しておけば審査が多少なりとも緩くなり、本審査に通過する可能性が高まります。

別の金融機関に申し込む

本審査に落ちた金融機関以外に申し込みすれば、審査に通過する可能性があります。金融機関にごとに強み・弱みがあり、自分に適した申込先を選択すればより審査に通りやすくなるはずです。例えば、健康状態に不安があるなら団体信用生命保険の加入が必須ではないフラット35を選択するなどです。建築会社の担当者は各金融機関の強み・弱みを理解しているケースが多いため、本審査に落ちた時は相談してみるとよいでしょう。

まとめ

注文住宅を建築する際には住宅ローンの申し込みや費用の支払い、設計の打ち合わせなど多くの手続きが発生します。なかでも、お金に関する手続きは非常に重要です。いつ書類を準備したらいいのか、いつ支払ったらいいのか正確に把握しておかなければなりません。建築会社の定める期日までにお金が払えないと、注文住宅建築のスケジュールがストップしてしまうからです。理想の家をトラブルなく手に入れるためにも、住宅ローン本審査・仮審査と費用の支払い時期のタイミングをしっかりと理解しておきましょう。

注文住宅を建てる