注文住宅を建てるのに年収はどれくらい必要?年収別に購入価格の目安も紹介

そこで本記事では、注文住宅の購入価格の目安や住宅ローンを利用した人の返済額を紹介します。年収別の借入可能額や、建てられる住宅のイメージもまとめました。また、年収が少ない場合に注文住宅を建てる時の対処法や注文住宅の予算を抑えるために工夫できるポイントも解説します。

記事の目次

注文住宅の購入価格の目安とは?

注文住宅を建てる際、購入価格はどれくらいになるのでしょうか。

住宅金融支援機構が公表する「フラット35利用者調査(2023年度)」によると、土地付注文住宅と、注文住宅(土地なし)の購入価格は以下のようになっています。

- 土地付注文住宅:4,903万円

- 注文住宅:3,863万円

また、地域別にみた購入価格の平均は以下のとおりです。

| 土地付注文住宅 | 注文住宅 | |

|---|---|---|

| 首都圏 | 5,980万円 | 4,195万円 |

| 近畿圏 | 5,265万円 | 4,142万円 |

| 東海圏 | 4,811万円 | 3,897万円 |

| その他の地域 | 4,299万円 | 3,625万円 |

上記の結果から、住む地域によって注文住宅の購入価格が変わることがわかります。特に首都圏は土地付注文住宅の場合は6,000万円程度、土地なしの注文住宅でも4,000万円以上の費用が必要になることも。

また近畿圏でも購入価格は、土地付注文住宅の場合で5,000万円以上、土地なしでは4,000万円以上。東海圏では、土地付注文住宅は5,000万円弱、土地なしでも4,000万円弱の費用が必要になるようです。

都市部以外のその他の地域でも、注文住宅を購入するには4,000万円前後の費用がかかることがわかります。

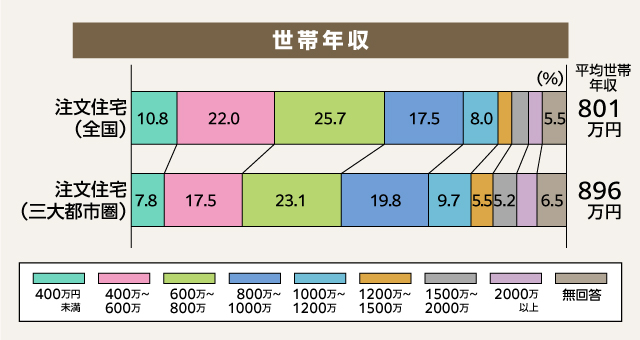

注文住宅を建てた方の世帯年収

国土交通省が公表している「令和4年度 住宅市場動向調査報告書」によると、注文住宅を建てた人の平均世帯年収は801万円でした。もっとも割合が多い世帯年収は600万~800万円未満で全体の25.7%を占めています。

続いて、年収400万円~600万円未満の世帯が22.0%でした。これにより、注文住宅を建てた人の約半数は世帯年収が400万円~800万円未満であることがわかります。

また、三大都市圏(東京圏、大阪圏、名古屋圏)で見ると、平均世帯年収は896万円でした。そのなかで、割合がもっとも多いのは600万円~800万円未満の23.1%で、次に多いのは800万円~1000万円未満の19.8%でした。三大都市圏の場合、注文住宅を建てる人の世帯年収は全国平均よりも高くなっています。

注文住宅を取得した世帯の住宅ローン

国土交通省の「令和4年度 住宅市場動向調査報告書」によると、注文住宅を建てた人の住宅ローン返済額を平均すると年間で174万円でした。これを月々の返済額に換算すると14.5万円になります。

また、三大都市圏で見ると、住宅ローンの年間返済額の平均は183.1万円で、月々の返済額は15.3万円です。この結果から、三大都市圏は全国平均に比べると注文住宅の購入価格が高く、住宅ローンの借入額も多くなっていると考えられます。

注文住宅で住宅ローンを組む時の借入可能額を確認しよう

住宅ローンは誰もが借りたい金額を借りられるわけではなく、金融機関ごとに決められた審査基準をクリアした人が借入可能額(借り入れできる金額の上限)の範囲内で利用できます。その審査基準の一つが年収です。そのため、自分の年収の借入可能額を知っておくことは重要です。

ここでは、年収別に見た住宅ローンの借入可能額の目安をご紹介します。

返済負担率の計算方法

返済負担率とは、年収に占めるすべての借り入れの年間返済額の割合のことです。住宅ローンの他にも借り入れがある場合、それらの年間返済額も加えて計算します。

返済負担率の計算式は以下のとおりです。

- 返済負担率(%)= 年間のローン返済額 ÷ 年収 × 100

住宅ローンでは審査基準の一つとして返済負担率を定めており、その割合は金融機関により異なります。住宅金融支援機構が提供する「フラット35」では、返済負担率を年収400万円以上の場合は35%以下、年収400万円未満の場合は30%以下と定めています。

また、住宅金融支援機構の「フラット35利用者調査(2023年度)」によると、返済負担率の全国平均は、土地付注文住宅は26.4%、土地なしの注文住宅は23.1%でした。

なお、住宅ローンの返済中も家計に余裕を持たせるには、返済負担率を手取り年収の20%~25%以下とするのが理想的です。手取りとは、額面から税金や社会保険料などを差し引いた金額で、実際に給与振込などで受け取る金額のことです。

金融機関の返済負担率を計算する時の年収は、税金や社会保険料を天引きする前の総支給額である額面を指します。無理のない返済負担率は手取りで計算するのでご注意ください。

返済シミュレーション

ではここで、年収別と返済期間別に住宅ローンの借入可能額がどれくらいになるのかシミュレーションしてみましょう。

<シミュレーションの条件>

返済負担率25%、全期間固定金利型、借入金利1.9%、元利均等返済

シミュレーションの結果、借入可能額は以下のようになりました。

| 年収 | 返済期間 | ||

|---|---|---|---|

| 15年 | 25年 | 35年 | |

| 300万円 | 978万円 | 1,492万円 | 1,916万円 |

| 400万円 | 1,304万円 | 1,989万円 | 2,555万円 |

| 500万円 | 1,630万円 | 2,486万円 | 3,194万円 |

| 600万円 | 1,956万円 | 2,983万円 | 3,833万円 |

| 700万円 | 2,283万円 | 3,480万円 | 4,471万円 |

| 800万円 | 2,609万円 | 3,978万円 | 5,110万円 |

| 900万円 | 2,935万円 | 4,475万円 | 5,749万円 |

| 1,000万円 | 3,261万円 | 4,972万円 | 6,388万円 |

上記の結果から、年収が高いほど多く借りられることがわかります。また、同じ年収でも返済期間を長くすることで借入可能額を増すことも可能です。

【年収別】建てられる注文住宅のイメージ

ここでは年収別に建てられる注文住宅のイメージをご紹介します。

年収300万円~500万円

住宅ローンを返済期間35年、借入金利1.9%、返済負担率25%とすると、借入可能額は次のようになります。

- 年収300万円:1,916万円

- 年収400万円:2,555万円

- 年収500万円:3,194万円

上記の借入可能額から考えられるのは、建築コストを抑えた規格型注文住宅です。外観や内装、設備などはハウスメーカーや工務店が用意した規格品から選ぶことになります。選べるデザインや建築プランは限定されますが、頭金を多く用意できれば選択肢を広げられるかもしれません。

年収600万円~700万円

住宅ローンを返済期間35年、借入金利1.9%、返済負担率25%の場合、借入可能額は以下のようになります。

- 年収600万円:3,833万円

- 年収700万円:4,471万円

住宅金融支援機構の「フラット35利用者調査(2023年度)」によると、注文住宅(土地なし)の平均購入価格の全国平均は3,863万円なので、ちょうどこの年収に当てはまります。同調査では、住宅面積の平均が119.5平方メートルでした。3LDK~4LDK程度のファミリー向けの間取りを検討することができるでしょう。

年収600万円~700万円あれば、平均的な注文住宅を建てることが可能です。外観や内装、設備などの自由度が増し、頭金の準備によっては建築プランや設備のアップグレードも可能です。

年収800万円~900万円

住宅ローンを返済期間35年、借入金利1.9%、返済負担率25%とすると、借入可能額は以下のようになります。

- 年収800万円:5,110万円

- 年収900万円:5,749万円

この年収クラスになると、建築プランや設備は自由に選べるでしょう。耐震性能や断熱性能などを十分に組み込んだ高性能の注文住宅も実現できそうです。

年収1,000万円以上

年収1,000万円以上になると借入可能額が増えるので、ハイグレードな注文住宅を建てられるでしょう。仮に、年収1,000万円の場合、6,388万円借り入れることができます(住宅ローンを返済期間35年、借入金利1.9%、返済負担率25%)。間取りや外観、設備などは希望するものを自由に選べるでしょう。また、立地においても首都圏などを選択肢として含むことも可能です。

さらに広い延べ床面積を必要とする二世帯住宅もゆとりある間取りで実現できそうです。

注文住宅を建てるのに年収が少ない場合の対処法

年収が少ないと借入可能額も少なくなります。そのため、希望する注文住宅を建てられるか心配になっている人もいるかもしれません。

ここでは、年収が少ない人のために、注文住宅を建てるための対処法をご紹介します。

頭金を用意する

頭金を用意すると、住宅ローンの借入額を減らせます。借入額を減らせれば、月々の返済額を減額でき、家計の負担を抑えられます。また、頭金を入れて借入額を減らすと返済負担率が下がり、住宅ローンの審査に通りやすくなるでしょう。

諸費用を計算に入れる

住宅ローンを利用の際、毎月の返済額とは別に諸費用が必要になります。諸費用の目安は、新築の場合、物件価格の3~7%です。

通常、諸費用は住宅ローンに組み込めないことが多く、返済額とは別に支払う必要があります。住宅ローンを利用する時は、借入額だけではなく諸費用も含めて資金計画を立てましょう。

注文住宅の予算を抑える

年収が少なく、頭金も十分に用意できない時は、注文住宅の予算を抑えることを検討してみましょう。快適な住宅を実現しつつも、間取りをシンプルにしたり、設備のグレードを下げたり、標準仕様にするなど工夫をすれば、建築費を下げることが可能です。

ハウスメーカーによっては、予算を抑えても機能的な住宅を提案してくれるところがあるので、いくつかの会社に相談してみるとよいでしょう。

注文住宅の予算を抑える工夫

注文住宅の予算を抑えるには何をすればいいのでしょうか。ここでは予算を抑えるためにできることを4つご紹介します。

土地代

注文住宅を建てる土地のコストを下げることで、予算を抑えられます。駅から少し離れた土地の他、三角地や、道路に接する部分が狭く細長い路地の奥に土地がある旗竿地などの変形地は価格が比較的安いので検討してもよいでしょう。

間取り

部屋数を減らしたり、廊下を減らしてシンプルな間取りにすると費用を抑えられます。また、水回りを1カ所にまとめれば配管工事代のコストダウンが可能です。さらには畳代などの費用がかかる和室をなくし、全室洋室にしても費用を抑えられるでしょう。

設備

エアコンや照明の家電品やカーテンをハウスメーカーに揃えてもらうとおしゃれな部屋を演出できますが、費用が割高になることも。そこで、家電品やカーテンを自分で購入することで費用を抑えられるでしょう。また、メンテナンス費用がかかる全館空調や太陽光発電などは、設備を維持するためのランニングコストを考えたうえで設備を導入するか決めることをおすすめします。

住宅ローン

住宅ローンの借入額を抑えるためには、頭金を用意することをおすすめします。また、返済期間を長く設定すると月々の返済を減らせるでしょう。一般的に、住宅ローンの返済期間は35年が最長です。できればローンの完済を定年退職までに終わらせたいところです。しかし、35年でローンを組み、家計に余裕ができた頃に繰り上げ返済をして返済期間を短縮してもよいでしょう。ただし、返済期間を長くすると利息額が増え、結果的に返済総額が大きくなります。また、繰り上げ返済をおこなう際にも手数料がかかることも考慮しましょう。

また、年末時の住宅ローン残高に応じて税額控除を受けられる住宅ローン控除や、注文住宅の購入時に受けられる住宅関連の補助金や助成金など、国や自治体が実施する減税制度や補助金制度などの情報をチェックして利用することで、住宅建築にかかる費用を抑えることができます。

まとめ

注文住宅を建てるのに必要な年収の記事のまとめです。

注文住宅を建てた方の世帯年収は?

国土交通省が公表する「令和4年度 住宅市場動向調査報告書」によると、注文住宅を建てた人の世帯年収は全国平均で801万円、三大都市圏では896万円でした。なかでも、もっとも割合の多い世帯年収は600万円~800万円未満となっています。

注文住宅を建てた世帯の住宅ローン返済額は?

国土交通省の「令和4年度 住宅市場動向調査報告書」によると、注文住宅を建てた人の住宅ローン返済額の平均は年間で174万円。また三大都市圏では、年間の返済額の平均は183.1万円との結果が出ています。

注文住宅を建てるのに年収が少ない時の対処法は?

住宅ローンの借入額を減らすために頭金を用意しましょう。また、注文住宅の建築費用や土地代などの資金計画を立てる時は、住宅ローンの返済額とは別に必要となる諸費用も含めて考えることも大事です。また、予算を抑えるために住宅の間取りや設備を見直してみましょう。

年収が高いと住宅ローンの借入可能額が多くなるので、立地や間取り、設備など希望に合った注文住宅を建てられますが、年収によっては借り入れたい額で住宅ローンを組むことができないこともあるでしょう。その場合、注文住宅は建てられないと思うかもしれませんが、諦める必要はありません。

注文住宅のグレードによっては年収が少なくても建てられる可能性があります。その際、重要なのは頭金を用意することと、諸費用も合わせて資金計画を立てることです。そして、建築が可能な注文住宅を、いくつかのハウスメーカーに相談してみましょう。

注文住宅を建てる