注文住宅のローンの種類と利用する流れは?支払いのタイミングも解説

この記事では、注文住宅の住宅ローンの種類や流れ、注意点を詳しく解説します。住宅ローン選びで失敗したくない方は、この記事を最後まで読んで参考にしてください。

記事の目次

住宅ローンを利用して注文住宅を建てる時の基本知識

ここでは、注文住宅を建てる際に組む住宅ローンの基礎知識を解説します。

注文住宅の住宅ローンの利用方法

住宅ローンの利用方法には、3つのパターンがあります。

建物の建築費用を借りる

1つ目は、建物の建築費用のみを金融機関から借りる方法です。この方法は、土地を自己資金で購入する方や土地をすでに所有している方が利用できるでしょう。注文住宅が引き渡されるタイミングで融資が実行されます。

土地の購入費用・建物の建築費用を借りる

土地代金と注文住宅の建築費用を合わせて借りる方法もあります。土地を購入するだけの自己資金がない、もしくは、少しでも多く手元に資金を残しておきたい場合に利用する方法です。この方法も、注文住宅が引き渡された際に融資が実行されます。

土地購入費を先に借りる

なかには、土地代金を先に支払わなければならないケースもあるでしょう。その際に利用する方法が「土地先行融資」です。これは、土地代金を支払うタイミングで1回目の融資が実行され、注文住宅の引き渡し時に2回目の融資が実行される融資方法です。

土地先行融資には、「つなぎ融資」と「分割融資」の2種類があり、それぞれに特徴があります。この2つは、のちほどの「注文住宅の住宅ローンではつなぎ融資・分割融資も検討しよう」で詳しく解説するので、気になる方は参考にしてください。

注文住宅で組める住宅ローンの金利の種類

注文住宅を建てる際に組める住宅ローンには4つの種類があり、それぞれに特徴があります。

全期間固定金利型

1つ目は全期間固定金利型の住宅ローンです。これは、住宅ローンの返済期間中ずっと金利が変わらないタイプの住宅ローンです。返済金額が変動することがないため、安定した返済計画を立てられることが特徴です。

ただし、全期間固定金利型は、他の種類の住宅ローンに比べて金利が高い傾向にあります。「返済金額が多少高くても金利変動のリスクを避けたい」方に向いている住宅ローンです。

変動金利型

変動金利型は、一定期間ごとに金利が見直され適用される金利が変動する住宅ローンです。金利変動により金利が上昇すると、返済金額が上がるデメリットがありますが、他の住宅ローンタイプに比べて借入当初の金利が低く設定されています。

このような特徴から、変動金利型は、金利が上昇しても影響が少ない金額を借り入れる方におすすめの住宅ローンです。

期間選択固定金利型

期間選択固定金利型は、選択した期間に限って固定金利が適用されるタイプの住宅ローンです。固定金利期間が終了すると、その後は変動か固定金利かを選べます。

選べる固定期間は金融機関によって異なりますが、3年・5年・10年・15年などがあります。選択した固定期間が長いほど金利が高くなることに注意が必要です。

期間選択固定金利型は「子どもが独立するまでは返済額を一定にしたい」と返済計画を立てている方に向いている住宅ローンでしょう。

金利ミックス型

金利ミックス型とは、上記の3タイプを組み合わせて組む住宅ローンのことです。例えば、5,000万円の住宅ローンを組む場合、変動金利型で3,000万円、全期間固定金利型で2,000万円のように、別々のタイプを組み合わせられます。それぞれの金利タイプの特徴を活かしつつ、金利変動リスクをある程度抑えたい方におすすめです。

注文住宅の住宅ローンを組む流れ

住宅ローンを組む流れはケースによって異なります。ここでは、3つのケースに沿って流れを紹介します。

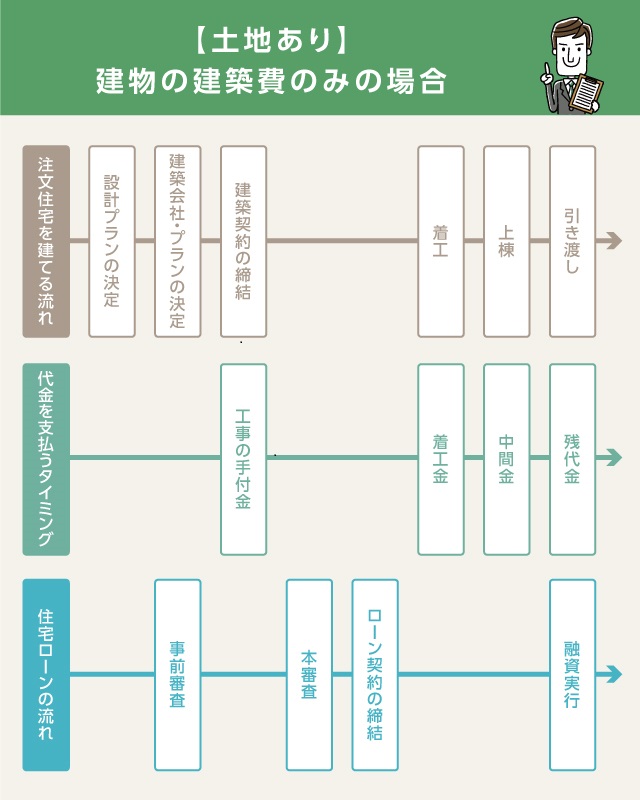

【土地あり】建物の建築費のみ借り入れる場合

1つ目のケースは、土地を所有している、または自己資金で土地を購入して、注文住宅の建築費のみを借りるパターンです。

この場合は、まず建築費の概算を建築会社に見積もってもらい、金融機関の事前審査を受けます。事前審査の承認を受け、建築会社と建築契約を締結し、ローンの本審査が通れば家の建築が始まります。

工事が始まると、契約内容に沿って着工金や中間金などが発生するので、指示に従い支払いましょう。家が完成すれば、引き渡しと同時に融資が実行され、建築費用の残代金の支払いが完了します。

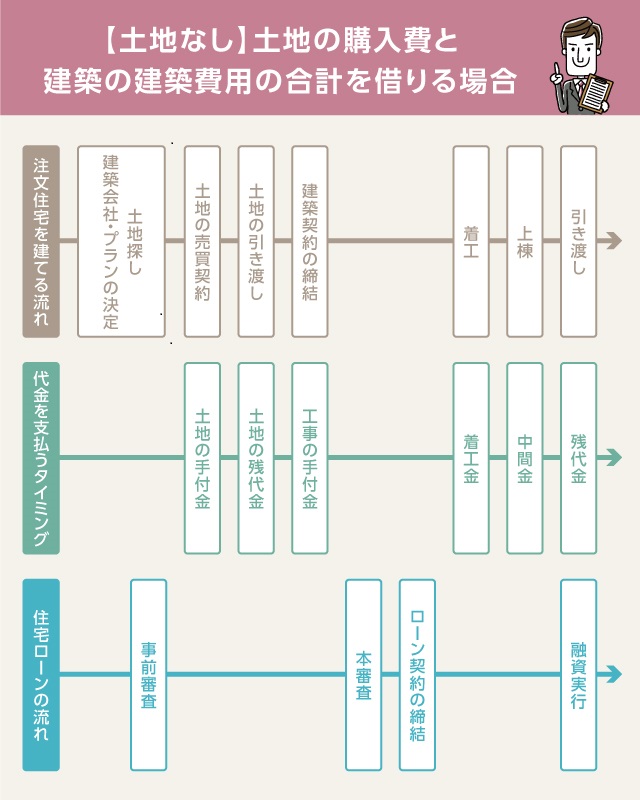

【土地なし】土地の購入費と建物の建築費用の合計を借り入れる場合

土地代金と建築費の合計を借り入れる場合、土地探しと建築会社選びを並行して進める必要があります。両方の概算費用を算出してもらい、合計金額を借りるための金融機関による事前審査を受けましょう。

事前審査に通過すれば、土地購入の売買契約と建築の契約を締結し、本審査に進めます。本審査の通過後に家の建築がスタートし、契約内容に沿って費用を支払い、家の引き渡しとともに土地代金と建築費が支払われる流れです。

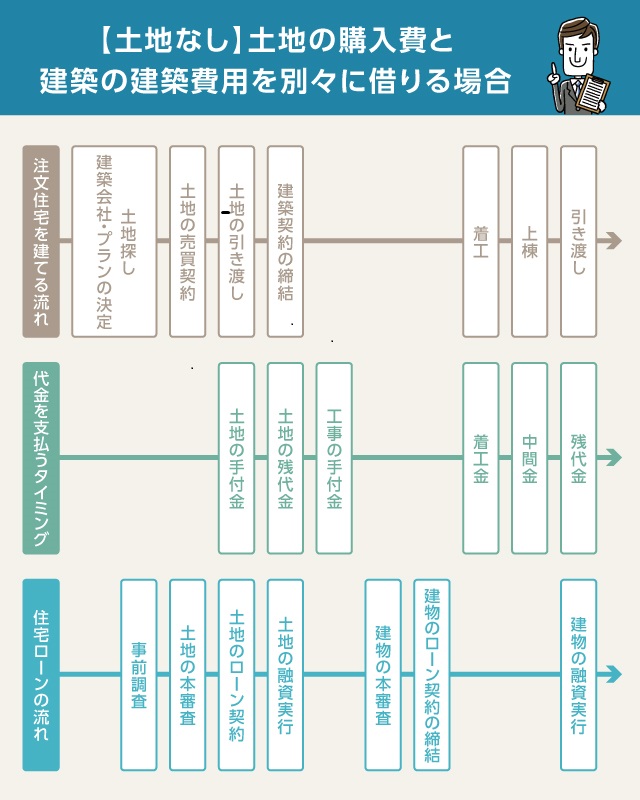

【土地なし】土地の購入費と建築の建築費用を別々に借り入れる場合

最後に、土地代金と建築費を別々で借り入れる場合の流れです。このケースでは、家を建てるための土地を探して購入申し込みを入れたあと、土地を購入するための事前審査を金融機関から受けます。事前審査の承認を受け、その後、土地の売買契約を締結し、住宅ローンの本審査を経て融資が実行され土地が引き渡されます。

また、土地の手続きと並行して、建築費の住宅ローン手続きも進めなければいけません。建築費の概算が出れば、それをもとに金融機関の事前審査を受け、承認を得てから建築契約を締結します。その後、本審査に通過すれば家の工事が始まり、完成すると引き渡しと同時に融資が実行される流れです。

このように、住宅ローン手続きが進む流れは、どの形で融資を受けるのかによって異なります。住宅ローンの全体像を把握し、スムーズに手続きを進められるようにしましょう。

【土地なし】注文住宅の住宅ローンで組み方の違いによるメリット・デメリット

土地を所有していない状態から注文住宅を建てる場合、住宅ローンの組み方によってメリット・デメリットが異なります。それぞれにどのような違いがあるのでしょうか。

土地の購入費用と建物の建築費用の合計を借り入れる場合

まず、土地代金と建築費用の住宅ローンを1本化して借りるケースです。

メリット:諸費用を安く抑えられる

住宅ローンを1本化するメリットは、他の方法に比べて諸費用を安く抑えられる点です。この場合、土地代金と建築費用は1つの住宅ローンでまかなえるため、土地の購入費用と建物の購入費用を別々で借り入れる場合より、諸費用がかからずに済むでしょう。

また、住宅ローンをまとめることにより、借入時の手続きや月々の返済が簡潔になります。

デメリット:ローン融資前に支払う費用には自己資金が必要になる

デメリットは、融資実行前に必要な費用を自己資金から支払わなければならない点です。融資金額が振り込まれるのは家の引き渡し時のため、それまでに必要な土地代金や着工金、中間金などは自己資金から支払わなければなりません。

土地代金と建築費の住宅ローンを1本化する場合は、自己資金がショートしないよう資金計画を慎重に立てることが重要です。

土地の購入費用と建物の建築費用を別々に借り入れる場合

土地代金と建築費を別々に借りるケースのメリット・デメリットは以下のとおりです。

メリット:土地購入費用を先行して借りられる

土地を購入した際に先行して融資を受けられるため、土地代金を自己資金で購入しなくてもいい点がメリットです。自己資金を多く用意できないケースに有効な方法でしょう。

デメリット:住宅ローンの手続き・諸費用の支払いが2回発生する

土地代金と建築費用を別々に借りた場合、2本分の住宅ローン手続きをおこなわなければなりません。そのため、融資を受けるのにかかる手続きや書類作成の手間や諸費用が2倍かかります。仕事や家事が忙しくて、住宅ローン手続きに多くの時間を割けない方や、少しでも費用を抑えたい方は、メリット・デメリットを理解したうえで慎重に選ぶ必要があります。

注文住宅の住宅ローンではつなぎ融資・分割融資も検討しよう

注文住宅の住宅ローンでは、負担を軽くするためにつなぎ融資や分割融資を利用するケースがあります。それぞれの特徴やメリット・デメリットを紹介します。

つなぎ融資とは

つなぎ融資とは、融資が実行されるまでの間に必要な費用を一時的に借りる融資です。土地代金と建築費の住宅ローンを1本化した場合、建物の引き渡しまで融資が実行されないため、それまでに必要な資金をつなぎ融資によって支払います。

土地代金や着工金、中間金などをつなぎ融資で支払えば、貯金を切り崩すことなく手続きを進められるでしょう。

つなぎ融資を利用する流れ

つなぎ融資は住宅ローンとセットで利用するため、つなぎ融資が利用できる金融機関であるかあらかじめ確認しておきましょう。つなぎ融資を利用するためには、まず金融機関で住宅ローンの事前審査を受けます。事前審査が通れば、土地の売買契約や建築契約を締結し、本審査に進みます。

本審査を通過すれば、土地代金や着工金の支払いなど、必要なタイミングでつなぎ融資が実行されます。家の完成後、引き渡しのタイミングで残代金の支払いとつなぎ融資への返済が住宅ローンからおこなわれ、融資の完了です。

つなぎ融資のメリット・デメリット

つなぎ融資のメリットとして、土地を持っていなかったり、自己資金が少なくても注文住宅を手に入れられる点が挙げられます。つなぎ融資がなければ、土地代金や着工金などを自己資金から支払わなければなりません。そのため、自己資金が用意できない場合、更地から建てる注文住宅を手にできないでしょう。

一方、デメリットとしてつなぎ融資は他の住宅ローンに比べ金利が高く設定されている点が挙げられます。一般的に2%~4%程度の金利が設定されており、つなぎ融資実行から返済までの間に利息を支払う必要があります。また、住宅ローンとは別に、つなぎ融資を利用するための手数料がかかる点もデメリットの一つです。

分割融資とは

分割融資とは、住宅ローンを実行するタイミングを分けてもらう融資方法です。分割融資は、つなぎ融資のように別の融資を受けるわけではないため、別途融資手数料はかかりません。

分割融資を利用する流れ

分割融資を利用する流れとして、まず金融機関の事前審査を受けます。その際に分割融資の申し込みも必要です。審査の承認が下りれば土地の売買契約や建築契約を結び、本審査に進みます。

本審査を通過すると家の工事が始まり、土地代金や着工金などの支払いに合わせて融資が実行されます。家が完成し、引き渡しと同時に残代金の融資が実行され、月々の返済が始まる流れです。

分割融資のメリット・デメリット

分割融資はつなぎ融資とは違い住宅ローンになるため、つなぎ融資よりも金利が低く設定されている点がメリットです。また、つなぎ融資は住宅ローン控除が適用されませんが、分割融資は住宅ローン控除の対象となります。

一方、分割融資のデメリットは、取り扱っている金融機関の数が少ない点です。また、分割できる回数やタイミングが制限されるおそれがあり、ケースによっては使いづらいと感じるかもしれません。

注文住宅で住宅ローンを利用する時の注意点

注文住宅で住宅ローンを利用する場合の注意点を4つ紹介します。

金融機関の利用条件を確認する

1つ目の注意点は、金融機関の利用条件を確認することです。注文住宅で利用できる住宅ローンは金融機関によって異なるため、自分が利用したい融資商品があるかどうかを調べる必要があります。

特に、つなぎ融資や分割融資は利用できる金融機関が限られており、審査基準や融資のタイミングにも違いがあります。注文住宅で住宅ローンを利用する場合は、あらかじめ金融機関が取り扱っているローン商品を十分に確認することが重要です。

金利は常に変動することを考慮する

注文住宅で住宅ローンを利用する場合は、常に金利は変動している意識を持ちましょう。注文住宅を検討しはじめた時期は金利が低くても、融資実行時には金利が上昇する可能性があります。

また、変動金利型の住宅ローンを組んでいる場合、返済期間中に金利が上昇し返済額が増えるおそれがあります。返済額が増えても生活費に影響を及ぼさないよう、余裕を持った返済計画を立てましょう。

利息額・諸費用がいくらかを把握する

注文住宅で利用される住宅ローンは、一般的な住宅ローンと違い、融資の回数が増えるケースが多いため、諸費用や利息額の計算が複雑になりがちです。土地代金や建築費用だけでなく、お金の流れや総額をしっかり把握できるよう、事前に利息額・諸費用を十分に確認することが重要です。

手付金・申込金が必要になるケースがある

注文住宅を建てるための土地売買契約や建物契約には、申込金・手付金が必要になるケースがあります。申込金と手付金は融資実行前に必要な費用のため、自己資金から支払わなければなりません。

つなぎ融資や分割融資を利用するからといって、自己資金がまったく不要になるわけではありません。どの場面で支払いが必要なのか全体像を把握してくことが重要なポイントです。

注文住宅の住宅ローンに関するまとめ

注文住宅で利用する住宅ローンについてポイントをまとめました。

注文住宅で組める住宅ローンの金利の種類は?

注文住宅を建てるために組める住宅ローンには、以下の種類が挙げられます。

- 全期間固定金利型

- 変動金利型

- 期間選択固定金利型

- 金利ミックス型

つなぎ融資・分割融資とは?

つなぎ融資とは、融資が実行されるまでの間に必要な費用を一時的に借りる融資。また、分割融資とは、住宅ローンを実行するタイミングを分けてもらう融資方法です。

注文住宅の住宅ローンを利用する時の注意点は?

注文住宅で住宅ローンを利用する際は、以下のポイントに気をつけましょう。

- 事前に金融機関の利用条件をチェックする

- 金利は常に変動している意識を持つ

- 利息・諸費用の金額を把握する

- 手付金・申込金の支払いが必要になる場合がある

この記事では、注文住宅を建てる際に利用する住宅ローンを解説しました。注文住宅では、建物の建築費用だけでなく土地を取得するために住宅ローンを利用するケースがあり、なかには土地購入費を先に借りて自己資金額を抑える方法もあります。

また、住宅ローンの組み方によって諸費用を安く抑えられたり、自己資金からの支払いを少なく済ませたりできるため、自分に合った住宅ローンの組み方が重要です。さらに、あらかじめ金融機関ごとの利用条件を確認し、利息や諸費用の金額を把握することで、想定外の出費やトラブルの防止につながります。ここで紹介した内容を参考に、つなぎ融資や分割融資をうまく利用して夢のマイホームを実現しましょう。

注文住宅を建てる