【2026年度】税制改正を解説!住まいに関わるポイントは?

では、どのような項目が施行されるのでしょうか。本記事では、私たちの生活や不動産に関わる税制改正をわかりやすく解説します。

記事の目次

税制改正大綱とは?

「税制改正大綱」とは、翌年度以降の税制改正の具体的な方針や内容を取りまとめた文書のことです。各省庁や各種団体から税制改正の要望を集め、税制調査会で審議をおこない、閣議決定を経たあと、財務省ホームページで公開されます。

いつから適用?税制改正までのスケジュール

ではここで、税制改正までの一般的なスケジュールをご紹介します。

-

8月末まで

財務省と総務省に、各省庁や各種団体などからの税制改正の要望が提出されます。 -

9月~11月

与党の税制調査会が提出された要望に対し審議を重ねます。 -

12月中旬

最終的な改正法案を税制改正大綱として閣議へ提出、閣議決定したあと、メディアなどで公開されます。 -

1月~3月

閣議決定した改正法案を通常国会に提出し、まずは財務金融委員会(衆議院)で審議し、衆議院本会議で可決後、参議院に送られます。参議院では財政金融委員会(参議院)で審議をおこない、参議院本会議に提出されます。 -

3月末

参議院本会議で可決、承認され、税制改正法案は成立します。 -

4月1日

税制改正法が施行されます。

【2026年度】税制改正大綱の目的は?

「令和8年度税制改正の大綱」は物価高への対応が大きな柱となります。

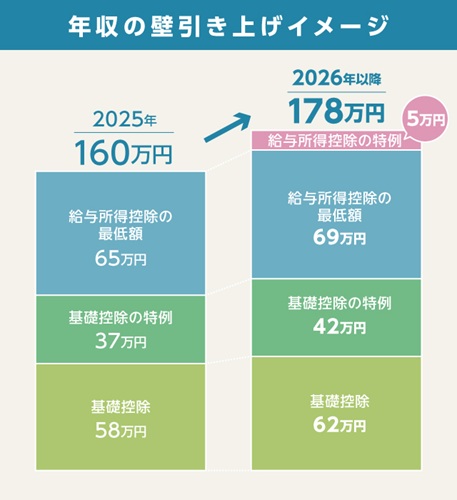

なかでも多くの人に影響を与えるものが年収の壁の引き上げです。基礎控除や給与所得控除を増額し、年収の壁を178万円に引き上げます。

また、強い経済を実現するため、大胆な設備投資の促進に向けた税制措置を創設し、研究開発税制の強化などを実施します。その他、子育て支援の拡充や税負担の適正化措置の見直し、NISAの拡充などさまざまな施策が盛り込まれています。

専門家が注目!2026年の税制改正で気になる9項目

ここでは、2026年度税制改正大綱のなかで、特に注目したい9つの項目をピックアップして解説します。

年収の壁の引き上げ

背景

年収の壁の引き上げは、今回実施する税制改正の主となる施策です。物価高騰により生活が苦しくなっている中低所得者への配慮と、パートやアルバイトで働く人の就業調整問題への対応のため、年収の壁を160万円から178万円に引き上げます。

施行時期

2026年分以後の所得税、2027年分以後の住民税に適用されます。

改正内容(概要)

〇基礎控除

- 合計所得金額が2,350万円以下の基礎控除を58万円から62万円へ引き上げ

(合計所得金額2,350万円超は変更なし)

〇基礎控除の特例

2026年・2027年分のみ

- 合計所得金額が489万円以下の場合、基礎控除を42万円上乗せ

- 合計所得金額が655万円以下の場合、基礎控除を5万円上乗せ

〇給与所得控除

- 最低保障額を65万円から69万円に引き上げ

- 2026年と2027年に限り、給与所得控除の最低保障額に5万円上乗せ

基礎控除と給与所得控除を引き上げ、特例措置を設けることで、2025年は160万円だった年収の壁が178万円に引き上げられます。

配偶者控除・扶養控除の連動見直し

背景

2025年度の税制改正では、配偶者控除と扶養控除の所得要件が緩和されました。また、2026年度の税制改正大綱では年収の壁が178万円に引き上げられることから、配偶者控除と扶養控除の所得要件が再度見直されます。

施行時期

2026年分以後の所得税、2027年分以後の住民税に適用されます。

改正内容(概要)

同一生計の配偶者、扶養親族の合計所得金額の要件が58万円以下から62万円以下に引き上げられます。

暗号資産の分離課税化

背景

上場株式や投資信託などの金融商品から得られる利益は分離課税のため税率は20%(所得税15%・住民税5%)です。しかし、暗号資産から得られる利益は雑所得で総合課税となるため、税率は最大55%となっていました。そこで2025年度の税制改正大綱では投資家保護のため課税方法の見直しが検討されました。

施行時期

金融商品取引法の改正法が施行後に適用となるため、2028年1月1日から実施される見込みです。

改正内容(概要)

暗号資産を譲渡する場合、得られる利益は分離課税が採用されて、20%(所得税15%・住民税5%)となります。また、損益が発生した時は、翌年以降3年間の繰越控除が利用できます。

NISA(少額投資非課税制度)の拡充

背景

長期に渡る安定的な資産形成を促進し、進学費用や成人後のライフイベントに必要な資金を準備できるよう「こどもNISA」を創設。あらゆる世代の資産形成を支援します。

施行時期

2027年以後に実施されます。

改正内容(概要)

- 対象年齢:0歳~17歳

- 年間投資枠:60万円

- 非課税保有限度額:600万円

子どもが12歳以降、子どもの同意を得れば親権者等が引き出しできます。また、子どもが18歳になったら、18歳以上のNISAへ移行します。

青色申告特別控除の見直し

背景

これまでの確定申告では、紙による申告では55万円、e-Taxによる申告では65万円の青色申告特別控除が適用されました。しかし、今後はe-Taxによる申告を推進していくため、青色申告特別控除の見直しを実施します。

施行時期

2027年度分以後の所得税に適用されます。

改正内容(概要)

- 申告期限内にe-Taxにて申告

- 仕訳帳や総勘定元帳を一定の要件を満たす優良な電子帳簿により作成し保存している場合

- 請求書などの電子取引データを一定の要件のもと保存し、会計データと自動連携させている場合

富裕層への課税強化

背景

所得税は累進課税のため段階的に税率が上がり、住民税を含めると最大55%の税率で課税されます。しかし、超富裕層は金融所得の割合が高く、その税率は所得税率よりも低く設定されています。そのため超富裕層は所得が多いのにも関わらず、所得税の負担率が下がる問題が指摘されていました。

そこで税負担の公平性を確保するため、富裕層に対し課税を強化する措置が実施されます。

施行時期

2027年以後の所得税に適用されます。

改正内容(概要)

2025年に導入されたミニマムタックスでは、その年の基準所得金額から3.3億円を差し引き、22.5%の税率をかけた金額が基準所得税額よりも多い場合、その超えた分を追加で納税することになっていました。

2026年度の税制改正大綱では、基準所得金額を1億6,500万円に引き下げ、税率が30%に引き上げられます。この改正により増税となる富裕層は増える見込みです。

子育て世帯に対する生命保険料控除(所得税のみ)の上乗せ

背景

一家の稼ぎ手に万が一のことがあった場合、子育て世帯は残された家族の生活や子どもの進学などで多額の資金が必要になることから、生命保険を利用する人が増えています。そこで子育て支援の一環として、2025年度の税制改正では、一般生命保険料控除が2万円上乗せとなりましたが、今回の改正で施行期間が延長されます。

施行時期

2027年まで実施されます。

改正内容(概要)

2025年度の税制改正により、2026年は23歳未満の子どもがいる世帯は一般生命保険料控除が6万円に引き上げられますが、この拡充措置が1年間延長されます。

賃上げ促進税制の見直し

背景

2024年度の税制改正にて、人材確保と物価上昇にともなう賃上げを促進するため「賃上げ促進税制」が強化されました。これにより大企業では賃上げが進みましたが、中小企業では人手不足が解消されていないのが現状です。そこで企業の規模に応じて要件の見直しなどが実施されます。

施行時期

- 大企業:2026年3月31日までに開始する事業年度に適用、その後廃止

- 中堅企業:2027年3月31日までに開始する事業年度に適用、その後廃止

- 中小企業:2027年3月31日までに開始する事業年度に対し適用

改正内容(概要)

大企業は当初の適用期間を前倒しして廃止となり、中堅企業は適用要件や税額控除率の見直しを行ったうえで2027年3月31日に廃止となります。また、教育訓練費に係る税額控除率の上乗せ措置は廃止となります。

医業継続(医療法人の移行)に係る納税猶予特例の延長

背景

医療法人の非営利性を徹底するため、医療法改正で2007年以降は新規で持分あり医療法人の設立は廃止となりました。しかし、持分あり医療法人は残存するため、2014年の医療法改正で認定医療法人制度を創設。一定の要件を満たし、持分なし医療法人へ移行した認定医療法人は、贈与税と相続税の納税猶予を受けられます。

ただし、現時点でも持分あり医療法人は残るため、認定医療法人制度の適用期間を3年間延長することになりました。

施行時期

適用期限が2029年12月31日まで延長となります。

改正内容(概要)

持分あり医療法人を持分なし医療法人に移行する認定医療法人制度を利用すると、下記の税制優遇を受けられます。

- 相続税の納税猶予

- 出資者間の贈与税の納税猶予

- 医療法人への贈与税の非課税

「令和8年税制改正大綱」で不動産に関する項目

ここでは、「令和8年度税制改正の大綱」のなかから不動産に関する項目を解説します。

住宅ローン減税の延長と拡充

当初は2025年12月31日までとなっていた住宅ローン減税(住宅ローン控除)が5年間延長され、2030年12月31日まで実施されることになりました。

住宅ローン控除とは、年末の住宅ローン残高の0.7%が所得税等から、最大13年間にわたり税額控除される制度です。

今回の改正で、2026年からは環境性能の高い中古住宅も最大13年間の控除を受けられるようになります。また、合計所得金額が1,000万円以下であれば、50平方メートルだった床面積要件が40平方メートルに緩和されます。

不動産取得税の特例措置の延長

不動産取得税は、購入・贈与・建築などで不動産を取得した際に課せられる税金です。住宅を新築する場合は軽減制度が利用でき、不動産価格から控除額(1,200万円)を差し引いて税額を計算します。この時、新築するのが認定長期優良住宅の場合、2026年3月31日までに取得すると控除額が増額となり、1,300万円差し引かれます。

今回の改正では、不動産取得税の長期優良住宅の特例の適用期間が5年間延長され、2031年3月31日まで利用可能です。

既存住宅のリフォーム促進

住んでいる住宅の性能を高めるため、省エネ・耐震・バリアフリー・三世代同居・長期優良住宅化・子育て対応のリフォームをおこなった場合、標準的な工事費用相当額の10%を所得税から控除。また、工事が完了した翌年の固定資産税が一定割合軽減されます。

今回の改正では所得税の特例措置が3年間延長となり2028年12月31日まで、固定資産税の特例措置が5年間延長されて2031年3月31日まで利用できるようになりました。

土地等の長期譲渡所得に関する特例の延長・要件緩和

所有期間が5年を超える土地を優良住宅地の造成などのために譲渡する場合、2025年12月31日までは長期譲渡所得の2,000万円以下の部分に係る税率が軽減されていました。

今回の改正で、この軽減措置が3年間延長となり、2028年12月31日まで利用できるようになります。

老朽化マンションの再生促進

昨今、老朽化マンションの増加が問題となっていること、また大規模災害の発生が懸念されることから、老朽化マンションの建て替えなどの再生が課題となっています。これまではマンションの建て替えや敷地売却をおこなうと、所得税や法人税等、登録免許税、不動産取得税などの軽減措置を受けられました。

今回の改正では、改正マンション再生円滑法を整備し、これまでのマンション再生手法である建て替え、改修、敷地売却に加えて、マンション再生事業(一棟リノベーション)とマンション等売却事業(マンション除去敷地売却)が創設されます。さらに、所得税や法人税などは3年間、登録免許税と不動産取得税は2年間、特例措置を延長します。

災害レッドゾーンの除外

災害レッドゾーン(災害危険区域、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域、浸水被害防止区域)に建てる新築住宅は、2028年以降に入居となる場合、住宅ローン控除の対象外となります。ただし、住宅の建て替えや、中古住宅の購入、リフォームに対しては引き続き住宅ローン控除を受けられます。

貸付用不動産の評価方法の見直し

近年、市場価格と相続税評価額との乖離を利用して相続税や贈与税を圧縮するケースが見受けられ、問題となっていました。この問題を受けて、貸付用不動産の評価方法が見直されます。

今回の改正では、被相続人や贈与者から相続開始または贈与の5年以内に取得または新築した貸付用不動産は、通常の取引価額に相当する金額によって評価するようになります。この施行の対象となるのは、2027年1月1日以後に相続や贈与で取得する貸付用不動産です。

2026年度税制改正が住宅購入に与える影響

「令和8年度税制改正の大綱」によると、私たちの住宅購入に影響を与える改正が複数見られます。

なかでも、もっとも影響を受けるものは住宅ローン控除の適用期間延長と内容の見直しです。今回の改正では、住宅ローン控除は2030年12月31日まで5年間延長となります。

また、環境性能の高い住宅が重視されるようになり、中古住宅でも環境性能が高い住宅であれば13年間控除を受けられます。

加えて、これまでは住宅ローン控除が適用されるためには、床面積が50平方メートル以上でなければなりませんでした。今回の改正では合計所得金額が1,000万円以下であれば40平方メートル以上の対象住宅でも住宅ローン控除を受けられます。子育て世帯や若者世帯に対しては、借入限度額が上乗せとなります。

税制改正とは別に、住宅の省エネ化への支援強化策も閣議決定されました。2026年度は住宅省エネ2026キャンペーンの一環として「みらいエコ住宅2026事業」が実施される予定です。

ZEH水準住宅や長期優良住宅、GX志向型住宅の新築や省エネ改修をおこなうと補助金を受けられます。

住宅購入には多額の資金が必要です。資金の負担を軽減するため、住宅ローン控除や住宅関連の補助事業を活用しましょう。

また、住宅ローン控除や住宅補助金の情報を見逃さないためにも、国や自治体が公表する情報をチェックして、住宅購入に役立てることをおすすめします。

2026年度の税制改正のまとめ

2026年度の税制改正大綱の目的や不動産関連の内容をおさらいしておきましょう。

税制改正大綱とは?

税制改正大綱とは、翌年度以降に実施する税制改正の具体的な方針や内容を取りまとめた文書です。

「令和8年度税制改正の大綱」の目的は?

「令和8年度税制改正の大綱」には2つの目的があります。1つは物価高への対応です。物価上昇に連動して基礎控除などを引き上げる仕組みを創設して、中低所得者に配慮し年収の壁を178万円に引き上げます。

もう1つは、強い経済の実現です。設備投資の促進や賃上げ促進税制の見直し、研究開発税制の強化などを実施します。

「令和8年度税制改正の大綱」で不動産に関する項目とは?

不動産に関する項目のなかで、特に私たちに影響が出そうなものは、住宅ローン控除の延長と拡充、不動産取得税の特例措置の延長、住宅の性能を高めるためのリフォームに対する特例措置の延長、住宅ローン控除の災害レッドゾーンの除外が挙げられます。

2020年以降、物価の高騰が止まらず、私たちの暮らしを直撃しています。特に中低所得者の生活が厳しくなっていることから、20206年度の税制改正大綱では物価高対策に向けた施策が多数実施されます。

年収の壁が178万円に引き上がれば私たちの手取りは増えますが、物価高騰がいつまで続くのかはわかりません。日々の生活費に加え、住宅購入などにも大きな影響を受けるでしょう。

今後の生活を少しでも安定させるためには、長期的なライフプランと資産形成の計画が必要です。国や自治体が実施する施策に注目し、情報を収集しながら利用できるものは大いに活用していきましょう。