住宅ローン繰り上げ返済のやり方は?メリット・デメリットや注意点なども解説!

記事の目次

住宅ローンの繰り上げ返済とやり方

概要

繰り上げ返済は、住宅ローンの毎月の返済額以外に、まとまった額を返済することです。追加の支払いによって元本が減少し、住宅ローンの総利息負担を減らすことができます。

繰り上げ返済は、基本的に返済期間中いつでも実行できます。ただし、金融機関によって決まった時期でなければ実行できない場合もあります。また、100万円以上でないと受付できない規定がある金融機関もあれば、1円以上で実行できる場合もあります。さらに、繰り上げ返済をおこなうための手数料が必要になることも。最低返済額や手数料の規定は金融機関によって異なるので、事前に調べておきましょう。

繰り上げ返済をする方法は、店頭窓口やインターネットなど、金融機関ごとに異なります。自宅から近く行きやすい店舗を選択する、インターネットに対応している金融機関を選ぶなど、ニーズに応じて選択するとよいでしょう。

繰り上げ返済は、残りの期間分をすべて返済する「全額返済」と、一部を返済する「一部繰り上げ返済」の方法があります。

一部繰り上げ返済には、タイプが2つあります。それぞれの特徴について、次項で詳しく説明します。

一部繰り上げ返済の2つのタイプ

- 期間短縮型

- 返済額軽減型

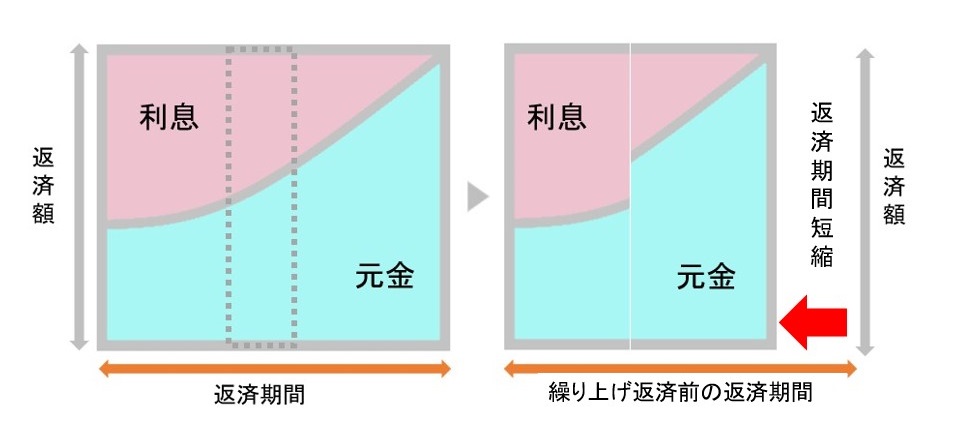

期間短縮型とは、繰り上げ返済をしたお金を元本に充当し、毎月の返済額は変えずに期間を短縮する返済方法です。

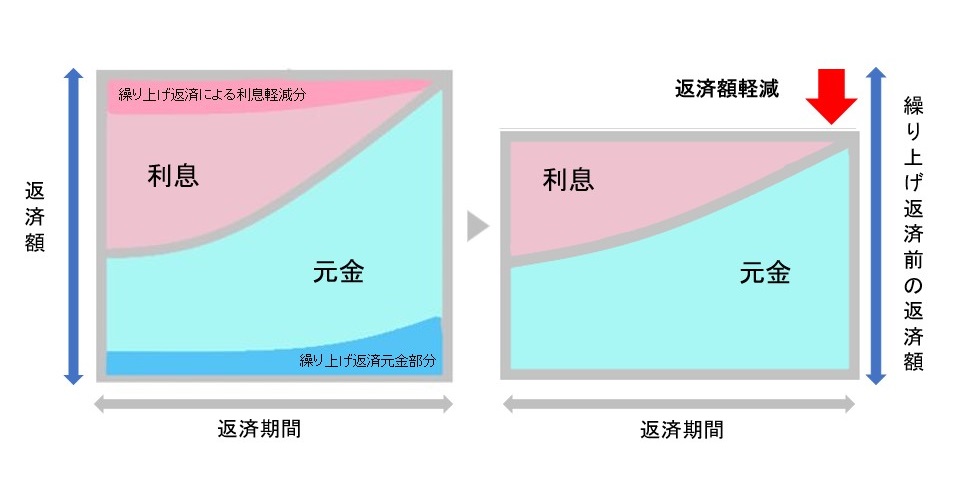

一方、返済額軽減型とは、繰り上げ返済したお金を元本に充当し、返済期間は変えずに毎月の返済額を減らす返済方法です。

どちらを選択するにしても、時期が早く、返済金額が大きいほうが、将来の支払利息軽減に効果があります。いずれにしても将来の支払利息は減りますが、利息をより減らせるのは期間短縮型です。このことから、一般的に繰り上げ返済をする時は期間短縮型を選択する人が多い傾向にあります。

期間短縮型のメリットデメリット

住宅ローンを返済中の人は、一刻も早く完済したいと思っている人が多いでしょう。ただ、繰り上げ返済はとても得なのでどんどんしたほうがいい、と思っているなら注意すべきです。繰り上げ返済にはメリットとデメリットがあります。

ここではまず、期間短縮型のメリットやデメリット、どのような人が利用すると好ましいのかなどを順番に解説します。

期間短縮型の効果

期間短縮型では上の図のように、繰り上げ返済をしても毎月の返済額は変わりません。毎月の返済額が変わらない分、返済期間が短くなります。短縮された期間に支払う利息を払わなくてよくなるので、繰り上げ返済をしない時よりも総支払額は減少します。

では、期間短縮型の繰り上げ返済をすると利息はどのように変わるのでしょうか。以下の条件でシミュレーションをします。

当初借入期間 35年間

借入金利 1.5%(全期間固定)

繰り上げ金額 100万円

| 繰り上げ返済 実行年 |

短縮できる期間 | 減少する利息 |

|---|---|---|

| 1年目 | 1年3カ月 | 約65万円 |

| 5年目 | 1年2カ月 | 約55万円 |

| 10年目 | 1年1カ月 | 約44万円 |

| 20年目 | 11カ月 | 約24万円 |

| 30年目 | 9カ月 | 約7万円 |

借り入れした1年後に繰り上げ返済をすると減少する利息は約65万円であるのに比べ、30年後になると約7万円しか減りません。シミュレーションの結果から、できるだけ早い時期に繰り上げ返済をしたほうが利息の減少額が多いことがわかります。

期間短縮型のメリット

期間短縮型の繰り上げ返済のメリットは、利息軽減効果が大きく、総支払額も減らせることです。

また、返済期間が短縮できるので、早めにローンを完済でき、老後資金の準備が早く始められます。

期間短縮型のデメリット

期間短縮型の繰り上げ返済のデメリットは、住宅ローンの返済期間が短縮されて10年未満となれば、住宅ローン控除の対象外になってしまうことです。

また、繰り上げ返済をしても毎月の返済額は変わらないため、繰り上げ返済をして負担が軽減している実感はあまりないかもしれません。

なお、転職や離職などで収支状況が変化しても返済期間は再延長できないことにも注意が必要です。

期間短縮型の返済方法が向いている人

期間短縮型の返済方法が向いているのは、早く住宅ローンを返済したい人です。ローンの返済期間が定年以降も続く設定にしている人は、定年前までに返して退職金は老後の資金にしたい思いもあるでしょう。定年や子どもの進学など、一定の時期までに住宅ローンを完済させたいというスケジュールを決めている人に向いています。

ただ、繰り上げ返済に集中するあまり、普段の生活を圧迫してしまったり老後の資金を使ってしまうようでは本末転倒です。あくまでも繰り上げ返済は、余裕資金でおこなうようにしましょう。

返済額軽減型のメリットデメリット

一方で、返済額軽減型の繰り上げ返済では、どのようなメリットやデメリットがあるのでしょうか。

返済額軽減型の繰り上げ返済により軽減される毎月の返済額や総利息額から順に説明していきます。

返済額軽減型の効果

上の図のように、返済額軽減型の繰り上げ返済を実行すると、毎月の返済額が軽減されます。毎月の返済額は少なくなりますが返済期間は変わりません。

では、返済額軽減型の繰り上げ返済をすると利息はどのように変わるのでしょうか。期間短縮型と同じ条件でシミュレーションをします。

当初借入期間 35年間

借入金利 1.5%(全期間固定)

繰り上げ金額 100万円

| 繰り上げ返済 実行年 |

当初の 毎月返済額 |

毎月返済額 | 減少する 利息 |

|---|---|---|---|

| 1年目 | 10万7,164円 | 10万4,028円 | 約28万円 |

| 5年目 | 10万3,705円 | 約24万円 | |

| 10年目 | 10万3,154円 | 約20万円 | |

| 20年目 | 10万926円 | 約12万円 | |

| 30年目 | 8万9,572円 | 約4万円 |

借り入れした1年後に繰り上げ返済をすると減少する利息は約28万円であるのに比べ、30年後になると約4万円しか減りません。シミュレーションの結果から、できるだけ早い時期に繰り上げ返済をしたほうが利息の減少額が多いことがわかります。

また、返済額軽減型と期間短縮型では、期間短縮型のほうが利息が多く減ることもわかります。

返済額軽減型のメリット

返済額軽減型のメリットは、毎月のローン返済額が減ることです。毎月のローン返済額が減るので、毎月の経済的負担を減らせます。繰り上げ返済をおこなうほど月のローン支払い額が減るので、繰り上げ返済をした実感を得やすい方法です。

また、変動金利を選択していて金利上昇で毎月の返済額が上がってしまう場合に備えることができるのも利点です。

返済額軽減型のデメリット

返済額軽減型のデメリットは、期間短縮型の繰り上げ返済方法に比べ、総額で支払う利息が減らないことです。毎月のローン返済額が目に見えて減っていくので、繰り上げ返済の効果を感じますが、実は期間短縮型よりも利息を多く払うことになります。

返済額軽減型の返済方式が向いている人

返済額軽減型の繰り上げ返済方式が向いている人は、毎月の返済額を減らしたいと思っている人です。毎月の収支が安定していない人や、金利上昇で毎月のローン返済に負担を感じている場合に利用するとよいでしょう。また、ローン返済期間が定年前までの設定で、期間を変更するよりも毎月の返済負担を抑えたい人にも向いています。

総支払額を減らすよりも、毎月の負担を減らし、子どもの教育費や生活費、医療費などの今すぐ必要となる資金にあてたい方におすすめの方法です。

住宅ローンの繰り上げ返済をする時の注意点

繰り上げ返済をすれば、利息の支払い額が減っていきます。まとまったお金があれば実行したいですが、資金はすべて住宅ローンの返済にあてたほうがよいのでしょうか?実は、繰り上げ返済にすべてをつぎ込んでしまうのは要注意です。では、どのようなケースが考えられるのか、住宅ローンの繰り上げ返済をする時の注意点を解説します。

住宅ローン控除を受けるほうが返済負担は減る場合がある

繰り上げ返済をおこなうよりも、繰り上げ返済をおこなわずに住宅ローン控除を受けたほうが、経済的負担を軽減できる場合があります。

住宅ローン控除の金額は、年末時点のローン残債の0.7%と規定されています。そのため、繰り上げ返済をしてローン残債が減ってしまうと、住宅ローン控除を受けられる金額が少なくなるので、結果として控除額も少なくなってしまいます。繰り上げ返済をするのかローン控除を受けるのかは、シミュレーションして金額の大きいほうを選択しましょう。2023年現在、住宅ローン控除の割合は0.7%に変更されましたが、今後も変更される可能性があります。繰り上げ返済をすべきか、住宅ローン控除を受けるべきかは、都度計算をして確認しましょう。

まとまった資金が手元から無くなってしまう

繰上げ返済で注意すべき点は、まとまったお金が手元から無くなることです。住宅ローンは長い時間をかけて返済していくものなので、返済中にはさまざまなライフイベントがあります。子どもの教育費や老後の生活費の貯蓄も必要です。手元から大きな資金がなくなっても生活に支障がないのかは十分に検討しましょう。

また、繰り上げ返済した資金は、もし今後急にお金が必要になっても、現金化して取り戻すのは難しい資産になります。繰り上げ返済で利息軽減を狙っていたのに、お金がないからといって他から借りるような事態になってしまったら逆効果。繰り上げ返済にあてることにより、家計が苦しくなったり普段の生活を壊すような事態になるのも好ましくありません。繰り上げ返済はあくまで余裕資金で、普段の生活を圧迫しない範囲でおこないましょう。

繰り上げ返済に手数料がかかる場合がある

繰り上げ返済をおこなう時には、手数料が必要になる場合があります。

金融機関によっては、繰り上げ返済の手続きをおこなう際に手数料を支払う必要があり、その金額は繰り上げ返済額によって異なることもあります。インターネットでの手続きであれば手数料が不要となる金融機関も多いので、手数料を抑える方法も含め、繰り上げ返済の手数料については自分が利用している各金融機関で確認しましょう。

また、借り入れ時に保証会社へ保証料を一括払いしていた場合は、保証料の一部が返戻されるので、その事務手数料も支払わなければなりません。

これらの手数料も計算に入れ、軽減される利息を確認してから、繰り上げ返済を実行するようにしましょう。

住宅ローンを完済すると団信がなくなる

住宅ローンを利用する時には、同時に団体信用生命保険(団信)を利用します。住宅ローンの繰り上げ返済をおこなうと住宅ローン支払いの期間が短くなったり、完済すれば住宅ローンは無くなります。住宅ローンが無くなると、団信の保障もなくなります。もし、団信があるからといって生命保険を見直し、あるいはやめてしまった人は要注意です。繰り上げ返済をする場合は、団信が無くなることを想定し、保障は他に用意しておくなどの対策をおこないましょう。

記事のおさらい

Q:繰り上げ返済とは何ですか?

A:繰り上げ返済は、住宅ローンの毎月の返済額以外に、まとまった額を返済することです。追加の支払いによってローンの元金が減少するので、住宅ローンの返済期間を短縮できたり、毎月の支払額を減らせます。

Q:繰り上げ返済にはどのようなメリットがありますか?

A:大きなメリットは、利息軽減効果があり総支払額を減らせることです。定年後のローン支払いの負担が減らせたり、月々の生活費に余裕を持たせることができます。

Q:繰り上げ返済にデメリットはありますか?

A:期間短縮型の繰り上げ返済により、住宅ローンの返済期間が10年未満となった場合は、住宅ローン控除の対象外になる可能性があります。また、住宅ローンの残高が減れば、住宅ローン控除で軽減される税金の金額も下がります。

まとめ

この記事では、住宅ローンの繰り上げ返済をするやり方や注意点、メリットやデメリットも含めて解説しました。繰り上げ返済は、まとまったお金があればいつでもやればよい訳ではなく、実行するタイミングが大変重要です。繰り上げ返済をするかは、住宅ローン控除の効果や手数料などと比較して選択しましょう。

物件を探す

執筆者

民辻伸也

宅地建物取引士、2級ファイナンシャル・プランニング技能士

大学を卒業し、投資用不動産会社に4年勤務後、選択肢を広げて一人ひとりに合わせた資産形成をおこなうため、転職。プロバイダー企業と取引し、お客様が安心感を持って投資できる環境づくりに注力。不動産の仕入れや銀行対応もおこなっている。プライベートでも、自ら始めた不動産投資でマンション管理組合の理事長に立候補。お客様を徹底的にサポートできるよう、すべての経験をコンサルティングに活かしている。

株式会社クレア・ライフ・パートナーズ